Quản trị tài chính dành cho CEO | Kiến thức cơ bản về Tài chính Phần 2: LÀM CHỦ BÁO CÁO TÀI CHÍNH17/6/2021

Chương trình Talk-Show & tư vấn hỗ trợmiễn phí tại Hà Nội của Giamdoc.net dành cho giám đốc , nhân sự quản lý trong doanh nghiệp (SME).

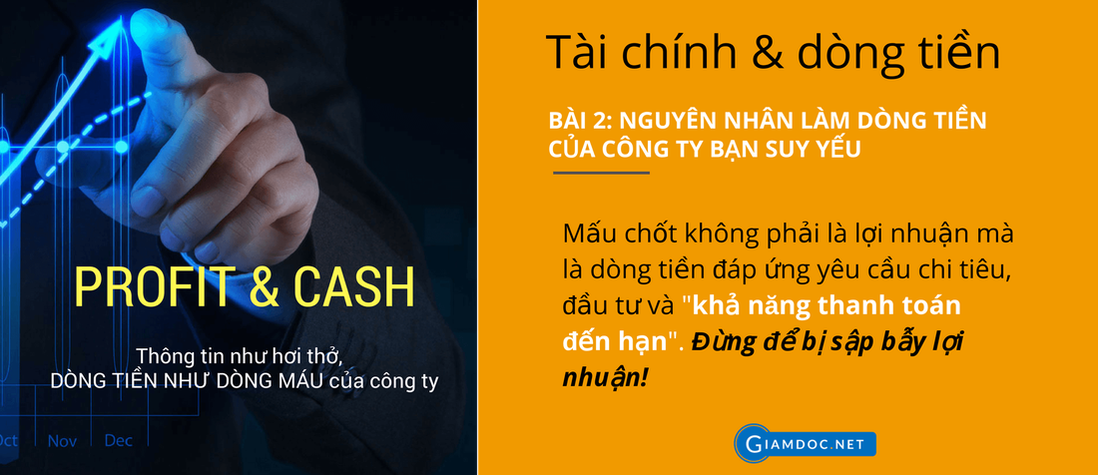

Tài chính - dòng tiền trong doanh nghiệp: Nguyên nhân làm dòng tiền của công ty suy yếu (Bài 2)23/5/2017  Trong chủ đề trước, ta đã lý giải được tại sao doanh nghiệp có thể chết ngay khi đang kinh doanh có lãi (lợi nhuận), thì ở bài 2, tiếp theo dòng chủ đề về kế hoạch tài chính và dòng tiền, người viết bài sẽ tiếp tục phân tích và chỉ ra những nguyên nhân dẫn đến dòng tiền của doanh nghiệp suy yếu, hệ lụy của nó là luôn quản lý tài chính bị động.

Ở góc độ quản trị tài chính doanh nghiệp, chúng ta cần phải phân biệt thật rõ ràng rằng: Lợi nhuận trên báo cáo kết quả kinh doanh không đồng nghĩa với thặng dư hoặc thâm hụt dòng tiền. Nói cách khác, có lợi nhuận mà doanh nghiệp vẫn không đủ tiền trang trải cho hoạt động và đầu tư rồi đôi khi bạn trả lãi ngân hàng cho đối tác họ tiêu. Bài viết này sẽ lý giải điều đó và kỳ vọng rằng những người làm kinh doanh nhưng không có kiến thức nền tảng tài chính sẽ thay đổi cách nhìn trong quản trị tài chính công ty của chính mình...

Quản trị tài chính nằm trong bộ chiến lược chức năng của công ty, là thành phần không thể thiếu để hiện thực hóa chiến lược cấp kinh doanh của doanh nghiệp. Trong quản trị tài chính, việc lập kế hoạch tài chính (ngân sách) và kiểm soát dòng tiền đóng vai trò quan trọng nhất để tối ưu hoạt động liên tục trong ngân sách luôn hữu hạn.

Khóa học lập, đọc và phân tích BÁO CÁO TÀI CHÍNH giúp bạn dễ dàng lập báo cáo tài chính, hiểu sâu sắc các chỉ tiêu, đạt được kỹ năng phân tích báo cáo tài chính đa chiều cũng như các chỉ số tài chính doanh nghiệp thông qua BỘ MẪU ỨNG DỤNG LẬP & PHÂN TÍCH BÁO CÁO TÀI CHÍNH KÈM THEO.

Các quy chế tài chính, thương mại, nhân sự tiền lương, định mức và thanh toán công tác phí cùng hệ thống các biểu mẫu kế toán thuế áp dụng tác nghiệp trong doanh nghiệp không chỉ phục vụ công tác quản lý vận hành hữu hiệu dưới góc độ kiểm soát nội bộ, mà còn giúp làm cơ sở vững chắc cho việc ghi nhận doanh thu, chi phí, lợi nhuận, tính thuế TNDN cũng như giải trình tính hợp lý hợp lệ của các khoản chi phí được trừ. Phần lớn trường hợp doanh nghiệp bị cơ quan thuế xuất toán chi phí là do không thể giải trình và phần lớn nguyên nhân không thể giải trình là doanh nghiệp không đủ căn cứ tính chi phí được trừ theo các quy chế nội bộ...

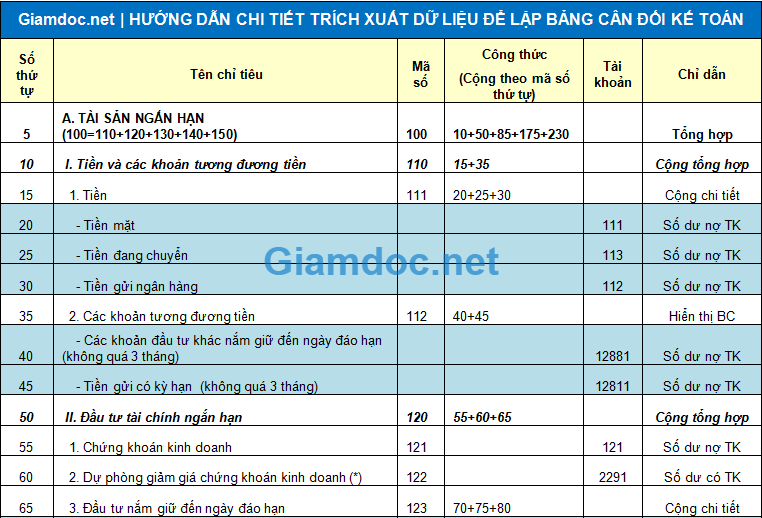

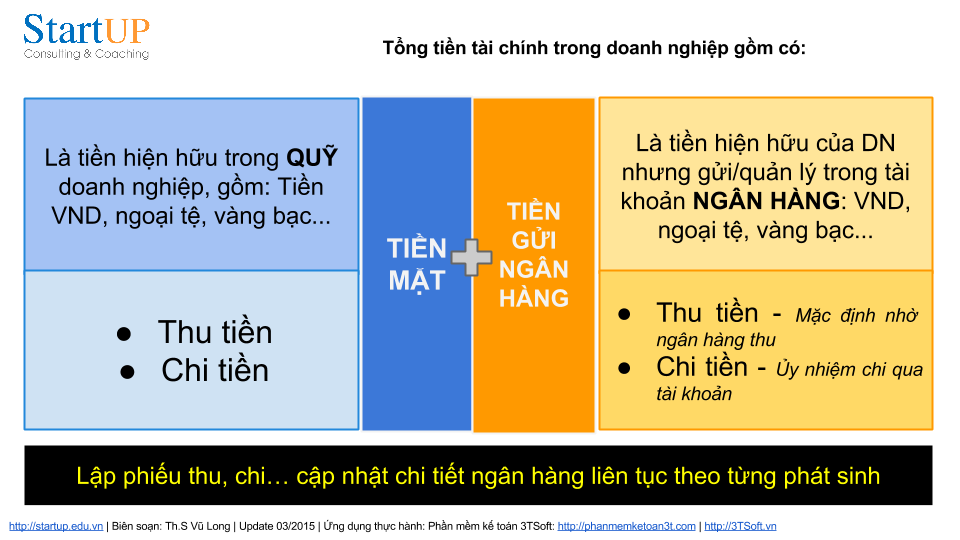

Hướng dẫn lập bảng cân đối kế toán - Chi tiết từng chỉ tiêu trong quan hệ với tài khoản kế toán19/10/2016  Bảng cân đối kế toán là báo cáo thứ nhất trong bộ báo cáo tài chính doanh nghiệp. Việc lập bảng cân đối kế toán phụ thuộc rất nhiều vào quan điểm tổ chức hệ thống tài khoản theo đặc thù doanh nghiêp. Mặc dù ngày nay với sự trợ giúp của các phần mềm kế toán, bạn dễ dàng lập bảng cân đối kế toán tuy nhiên, bài viết này giúp bạn hiểu sâu sắc từng chỉ tiêu, qua đó có thể chủ động hiệu chỉnh, điều phối số liệu kế toán sao cho đạt kết quả tốt nhất trong từng trường hợp.

Bộ mẫu lập, đọc và phân tích báo cáo tài chính bằng Excel hoàn toàn tự động. Chỉ cần nhập số liệu thô lấy từ bảng cân đối phát sinh, tự động lập bảng cân đối kế toán, lập bảng kết quả kinh doanh, phân tích các báo cáo tài chính theo chiều ngang và phân tích cơ cấu. Có biểu đồ phân tích so sánh và cơ cấu tài sản, nguồn vốn, doanh thu, chi phí, lợi nhuận. Tính, phân tích và ỹ nghĩa các chỉ số tài chính DN...

Về cơ bản, mọi phát sinh chi phí trong doanh nghiệp đều có thể ghi nhận là chi phí hợp lý hợp lệ khi tính thuế TNDN phải nộp theo quy định hiện hành. Tuy nhiên, hầu hết các doanh nghiệp lại đang bỏ sót quá nhiều chi phí do không biết hoặc chưa hoàn thiện kiện toàn các biểu mẫu / quy chế / quy chuẩn giúp giải trình các khoản chi phí không có hóa đơn tài chính. Do đó, rất cần có HỆ THỐNG CÁC BIỂU MẪU / QUY CHẾ phù hợp để có thể ghi nhận và giải trình.

Chi phí lương và các khoản trích / tính theo lương ứng với người lao động trong doanh nghiệp là khoản mục chi phí lớn, phát sinh ở nhiều dạng thức khác nhau và bị ràng buộc với nhiều pháp luật chuyên ngành cùng một lúc như: Luật lao động, Bảo hiểm bắt buộc, Thuế TNCN, Thuế TNDN và các quy định chi tiết khác. Để ghi nhận chi phí nhân công và các khoản như công tác phí, lưu trú, xăng xe, điện thoại, doanh nghiệp cần có các quy chế phù hợp để làm căn cứ tính toán, ghi nhận nghiệp vụ và giải trình chi phí hợp lý.

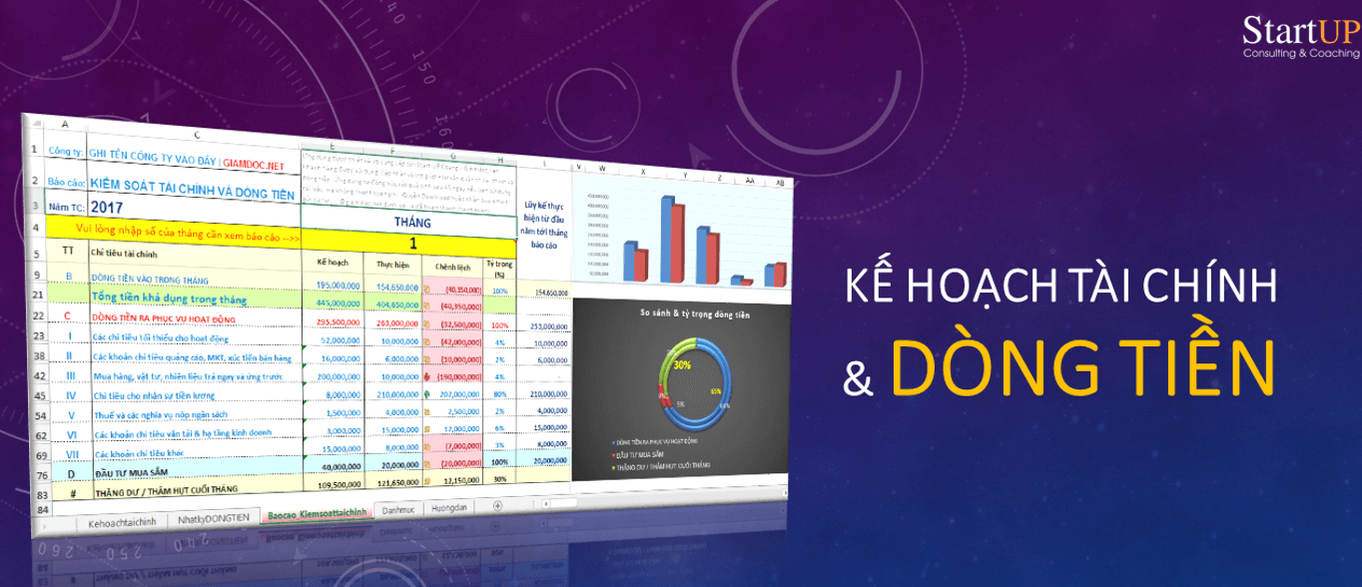

Mẫu kế hoạch tài chính - dòng tiền Pro: Dành cho doanh nghiệp vừa và lớn hoặc công ty xây lắp19/7/2016  QUY TẮC ÁP DỤNG KẾ HOẠCH TÀI CHÍNH VÀ DÒNG TIỀN

Trong đời sống bình dân hoặc trong hoạt động của doanh nghiệp, câu thành ngữ " Khéo làm thì no, khéo co thì ấm" có lẽ luôn luôn đúng. Điều đó ám chỉ rằng, dù dòng tiền của doanh nghiệp không phải lúc nào cũng dồi dào, nhưng nếu giám đốc doanh nghiệp / giám đốc tài chính biết điều phối khéo léo, chặt chẽ dòng tiền hữu hạn thì vẫn có thể đảm bảo hoạt động của doanh nghiệp được "trơn chu" trong chứng mực lợi thuế quy mô cho phép...

Lâu nay, công tác kê khai báo cáo thuế, quyết toán thuế cuối năm tại các doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa (SME) thường bị coi nhẹ hoặc được hiểu không hoàn toàn đúng của giới chủ / nhà quản lý. Từ đó có thể nảy sinh những hệ lụy mà bản thân doanh nghiệp / ông chủ phải trả giá bằng tiền lên đến hàng tỷ đồng. Cũng có nhiều doanh nghiệp ý thức được tầm quan trọng nhưng không đủ khả năng kiểm soát, do đó, họ đã chọn phương án thuê dịch vụ kế toán thuế (thuê ngoài tổ chức hoặc cá nhân), thế nhưng tình hình vẫn không khá hơn vì sau khi thuê, doanh nghiệp lại phó mặc cho đơn vị dịch vụ, thiếu các biện pháp quản lý, kiểm soát kết quả.

Vậy doanh nghiệp cần làm với cả 2 trường hợp nêu trên để tránh đi những rủi ro không mong muốn trong công tác kê khai báo cáo thuế và hơn nữa có thể hướng tới Tối ưu thuế phải nộp (?), mời xem chi tiêt dưới đây...  Mua hóa đơn GTGT đầu vào để "độn" chi phí và trốn nộp thuế GTGT là việc làm mà bất kỳ "kế toán già" nào cũng coi là "hạ sách" vì nó tiềm ẩn quá nhiều rủi ro cho doanh nghiệp, thậm chí dẫn tới hệ lụy "đau đớn" cho chủ doanh nghiệp và người làm kế toán. Thật là lợi bất cập hại, chúng ta cùng nhìn nhận vấn đề này một cách nghiêm túc và sau đó, có làm hay không thì tùy bạn nhé! XEM CHI TIẾT

Tổ chức công tác kế toán trong doanh nghiệp là nội dung công việc khó thực hiện, ngay cả khi đã thiết kế xong việc áp dụng cũng đòi hỏi một quyết tâm cao của lãnh đạo công ty và Phòng/Bộ phận kế toán. Trong doanh nghiệp, tổ chức công tác kế toán không đơn thuần là việc lựa chọn hình thức sổ sách kế toán nào? hình thức chứng từ gì và sử dụng công cụ phần mềm cụ thể nào đó. "Tổ chức công tác kế toán" phải là mộ Bộ quy trình quy chuẩn nằm trong hệ thống kiểm soát nội bộ của doanh nghiệp, phải chi tiết đến từng giao dịch có thể phát sinh mới có kỳ vọng thực hiện và áp dụng thành công. Giamdoc.net sẽ đăng tải loạt bài về chuyên đề tổ chức kế toán, rất mong trợ giúp được bạn đọc tham khảo và vận dụng một số biểu mẫu cho doanh nghiệp mình.

2 bài trước chúng tôi đã hướng dẫn bạn đọc chi tiết việc lập bảng cân đối kế toán và kết quả sản xuất kinh doanh. Bài thứ này, tiếp theo dòng 2 bài trước, chúng tôi hướng dẫn chi tiết việc lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp, mẫu áp dụng theo Thông tư 200. Xem chi tiết (Read More)

Hướng dẫn lập Bảng kết quả sản xuất kinh doanh trong Bộ báo cáo tài chính doanh nghiệp. Như lưu đồ trên là trình tự và quan hệ giữa các chỉ tiêu trong báo cáo này. Dưới đây, tác giả sẽ hướng dẫn chi tiết việc lấy số liệu từ sổ cái tài khoản kế toán để lập các chỉ tiêu trên báo cáo. Xem chi tiết (Read More)

Chuyên trang TÀI CHÍNH - KẾ TOÁN - THUẾ là nơi cung cấp các bài viết nghiệp vụ, hướng dẫn thực hiện công tác quản lý tài chính, tổ chức công tác kế toán doanh nghiệp, kỹ năng hạch toán và làm sổ sách kế toán, kê khai báo cáo thuế và vận dụng chính sách thuế cùng kinh nghiệm chuyên gia để TỐI ƯU THUẾ PHẢI NỘP trong khuôn khổ pháp luật.

Trang này dành cho giám đốc, giám đốc tài chính, kế toán trưởng, kế toán viên trong các doanh nghiệp. Định kỳ, ban biên tập thu thập các phản hồi của độc giả để cùng bạn đọc phân tích, đánh giá... qua đó tham vấn ý kiến và tư vấn từ các chuyên gia để trợ giúp tối đa cho quý vị. Trân trọng! Ban biên tập giamdoc.net |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ KHỞI NGHIỆP KINH DOANH |

Giamdoc.net |

Liên hệ© Giamdoc.net 2014 -2024 All rights reserved

☎️ 0888 783 881 / 0966 783 881 📧 info@giamdoc.net ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn |