Ngày 06/4/2016, tại kỳ họp thứ 11, Quốc hội Khoá XIII đã thông qua Luật sửa đổi, bổ sung một số điều của Luật Thuế GTGT, Luật Thuế TTĐB và Luật Quản lý thuế mới có hiệu lực từ ngày 01/07/2016. 1. Sửa đổi, bổ sung Luật thuế GTGT (giá trị gia tăng) số 13/2008/QH12* Một là, Tiếp theo những nội dung đã được sửa đổi, bổ sung theo Luật số 31/2013/QH13, thuế GTGT kiên trì thực hiện nguyên tắc đối xử công bằng giữa hàng nông sản nhập khẩu và hàng nông sản được sản xuất trong nước, bảo đảm sự bình đẳng giữa DN trong nước và DN nước ngoài. Từ thực tiễn thi hành Nghị định số 209/2013/NĐ-CP, Thông tư 219/2013/TT- BTC, Thông tư số 26/2015/TT-BTC, quy định về thuế đối với hàng nông sản được kế thừa và bổ sung thêm nội dung nhằm vừa tạo thuận lợi cho lưu thông hàng hoá, vừa ngăn chặn việc lợi dụng để hoàn thuế đối với nông sản xuất khẩu. Theo đó, Khoản 1, điều 5 Luật thuế GTGT nay được sửa đổi theo hướng:

Với quy định này, các DN, hợp tác xã kinh doanh hàng nông sản trong thị trường nội địa sẽ vừa tiết kiệm được chi phí tài chính do không phải bỏ tiền nộp thuế trước đối với hàng nông sản khi mua vào hoặc nhập khẩu; đồng thời bảo đảm được quyền khấu trừ thuế đầu vào đối với các chi phí trong khâu lưu thông có đóng góp làm tăng giá trị của hàng hoá nông sản (như chi phí đóng gói, xử lý, bảo quản, vận tải, quản lý,…). ** Hai là, Mở rộng diện đối tượng không chịu thuế GTGT (nội dung tại khoản 9, điều 5 Luật thuế GTGT) đối với các hoạt động dịch vụ mang tính bảo trợ, an sinh xã hội, như: Dịch vụ y tế, dịch vụ thú y, bao gồm dịch vụ khám bệnh, chữa bệnh, phòng bệnh cho người và vật nuôi; nay bổ sung thêm dịch vụ chăm sóc người cao tuổi, người khuyết tật cũng thuộc diện không chịu thuế GTGT để người cao tuổi, người khuyết tật có cơ hội thụ hưởng dịch vụ chăm sóc sức khoẻ, dưỡng lão với mức giá hợp lý. *** Ba là, Luật quy định cụ thể, rõ ràng tiêu chí trong phân loại tài nguyên làm cơ sở thiết kế các chính sách khuyến khích chế biến sâu, hạn chế và không khuyến khích xuất khẩu tài nguyên dạng thô, khoáng sản chưa qua chế biến, hoặc có giá trị chế biến thấp. Trên cơ sở đó, chúng ta sẽ không áp dụng thuế suất 0% và cũng không thực hiện việc khấu trừ thuế đầu vào đối với:

Nội dung về tiêu chí 51% được thể hiện trong sửa đổi khoản 23 của điều 5 và quy định không áp dụng thuế suất 0% được thể hiện sửa đổi tại cuối khoản 1 của điều 8 Luật thuế giá trị gia tăng. Bên cạnh đó, tiếp tục kế thừa và quy định rõ hơn đối với các trường hợp xuất khẩu ra nước ngoài nhưng không được áp dụng thuế suất 0%, gồm các hoạt động:

Xem thêm bài viets: Bảng tổng hợp thuế suất thuế GTGT - Khai và nộp thuế GTGT theo phương pháp khấu trừ **** Bốn là, Không thực hiện hoàn thuế GTGT đối với sản xuất kinh doanh khâu nội địa nhằm thúc đẩy doanh nghiệp tăng cường biện pháp quản lý, giảm bớt tồn kho, đẩy nhanh tốc độ lưu chuyển hàng hoá. Đồng thời xoá bỏ tình trạng khó khăn lâu nay là: trong một doanh nghiệp có tháng thì được hoàn thuế, nhưng có tháng phải nộp thuế; nhiều khi số thuế đề nghị hoàn đang bị khoanh lại nhưng doanh nghiệp phải bỏ tiền nộp thuế ngay. Quy định về hoàn thuế GTGT tại điều 13 Luật thuế GTGT sẽ có 03 nội dung mới được sửa đổi, bổ sung như sau:

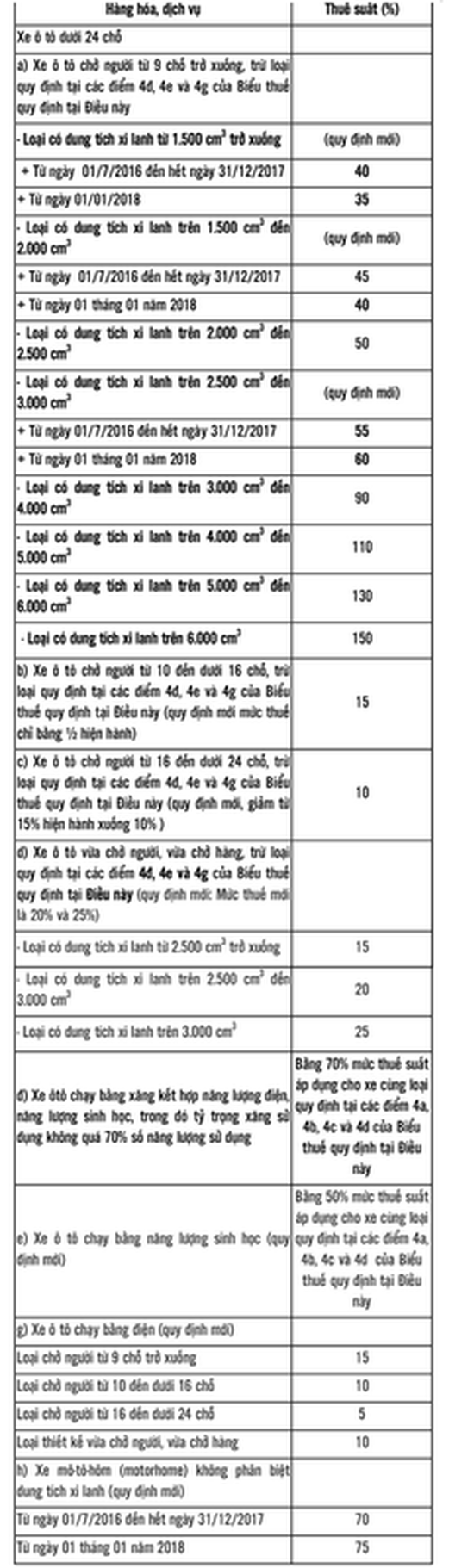

Sửa đổi quy định về hoàn thuế GTGT cũng sẽ góp phần ngăn chặn tình trạng trốn thuế, lợi dụng hoàn thuế đối với những doanh nghiệp lâu nay làm ăn bất chính do tận dụng quy định được khấu trừ toàn bộ thuế đầu vào trong khi họ bán hàng không xuất hoá đơn đầu ra. Với quy định mới mà DN vẫn làm như trước thì tự chịu lấy toàn bộ số thuế đầu vào không được khấu trừ, NSNN cũng sẽ giảm được rủi ro khâu hoàn thuế GTGT.  Xem thêm bài viết về hoàn thuế GTGT: Hướng dẫn: Thủ tục hoàn thuế GTGT theo Thông tư 156/2013/TT-BTC và Thông tư 219/2013/TT-BTC Doanh nghiệp đã bị Tóa án tuyên bố phá sản, có được HOÀN THUẾ GTGT? Những đối tượng và trường hợp được HOÀN THUẾ GTGT theo Thông tư 219/2013/TT-BTC 2. Sửa đổi, bổ sung Luật thuế TTĐB (tiêu thụ đặc biệt ) số 27/2008/QH12Tiếp theo nội dung sửa đổi về thuế suất và lộ trình áp dụng thuế suất đối với một số mặt hàng như rượu, bia, thuốc lá (đã được sửa đổi, bổ sung một số điều theo Luật số 70/2014/QH13), việc sửa đổi lần này có mục tiêu lớn hơn. Theo đó, sẽ xây dựng môi trường khi doanh bình đẳng, bảo vệ hợp pháp hàng hoá chịu thuế TTĐB được sản xuất trong nước, khắc phục các “lỗ hổng chính sách” từ thực tiễn quản lý hàng nhập khẩu, đồng thời định hướng tiêu dùng mặt hàng ôtô du lịch cá nhân dưới 24 chỗ ngồi: * Một là, sửa quy định về giá tính thuế (quy định tại điều 6 Luật thuế TTĐB): Đây là nội dung quan trọng nhất và được rất nhiều ý kiến trao đổi tại diễn đàn Quốc hội cũng như có sự tranh luận gay gắt giữa các hiệp hội doanh nghiệp. Quy định mới sẽ bảo đảm sự bình đẳng về giá tính thuế, cách tính thuế và mức thuế giữa hàng hoá (thuộc diện chịu thuế TTĐB) được sản xuất tại Việt Nam với hàng hoá cùng loại được nhập khẩu. Với mục tiêu xây dựng môi trường khi doanh bình đẳng, bảo vệ hợp pháp hàng hoá chịu thuế TTĐB được sản xuất trong nước, khắc phục các bất cập trong chính sách, hạn chế tối đa sự lợi dụng tại khâu nhập khẩu, Luật quy định giá tính thuế TTĐB đối với hàng hóa nhập khẩu là giá do cơ sở nhập khẩu bán ra như đang áp dụng đối với hàng hóa sản xuất trong nước. Thay cho quy định lâu nay đang thực hiện là tính thuế TTĐB trên giá CIF (giá nhập khẩu) cộng với (+) thuế nhập khẩu, các doanh nghiệp sản xuất trong nước sẽ được bảo đảm bình đẳng với doanh nghiệp nước ngoài vì sẽ khắc phục được tình trạng lâu nay là khai giá thấp trên hợp đồng ngoại, khai thấp trị giá hải quan để trốn tránh các loại thuế tại khâu nhập khẩu, bao gồm cả thuế NK, thuế TTĐB và thuế GTGT. ** Hai là, Luật sửa đổi lần này có quy định mới nhằm ngăn ngừa việc né tránh thuế TTĐB của các doanh nghiệp sử dụng mô hình tổ chức công ty mẹ, công ty con, mô hình liên kết, công ty sở hữu chéo,… vừa thực hiện hành vi chuyển giá để né thuế TTĐB tại khâu đầu, vừa dịch chuyển lãi sang các khâu sau thông qua việc quy định mức giá bán giữa các công ty trong nhóm liên kết. Quy định mới là: “Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con; hoặc mua/bán giữa các công ty con trong cùng công ty mẹ với cơ sở nhập khẩu, cơ sở sản xuất; hoặc mua/bán giữa cơ sở kinh doanh thương mại mà có mối quan hệ liên kết với cơ sở sản xuất, cơ sở nhập khẩu thì giá tính thuế tiêu thụ đặc biệt không được thấp hơn tỷ lệ % so với giá bình quân của các cơ sở kinh doanh thương mại mua trực tiếp của cơ sở sản xuất, nhập khẩu bán ra theo quy định của Chính phủ”. Căn cứ vào quy định này, khi Chính phủ ban hành Nghị định hướng dẫn thi hành Luật sẽ có quy định cụ thể về tỷ lệ % áp dụng phù hợp với đặc điểm của từng loại mặt hàng (ví dụ tỷ lệ % chiết khấu trong khâu thương mại của mặt hàng rượu bia sẽ phải cao hơn tỷ lệ % áp dụng đối với mặt hàng ô tô, khác với tỷ lệ % quy định đối với mặt hàng thuốc lá. *** Ba là, sửa đổi quy định về biểu thuế, mức thuế TTĐB áp dụng đối với mặt hàng ô tô du lịch dưới 24 chỗ ngồi (sửa quy định tại Khoản 4, Mục I Biểu thuế tiêu thụ đặc biệt quy định tại Điều 7 của Luật thuế TTĐB số 70/2014/QH13) nhằm mục tiêu định hướng tiêu dùng, góp phần bảo vệ môi trường. Cụ thể như sau:

Về số lượng mức thuế suất đối với xe ô tô chở người dưới 24 chỗ ngồi sẽ bao gồm 14 mức thuế suất cơ bản, trong đó thuế suất thấp nhất là 5% và cao nhất là 150%. Loại xe có dung tích nhỏ hơn, tiêu hao năng lượng ít hơn sẽ được áp mức thuế thấp hơn và được giảm tiếp so với Luật hiện hành, do vậy mà những người có mức thu nhập trung bình khá trở xuống có thêm cơ hội sở hữu ô tô. Đối với loại xe có du.ng tích xi lanh từ 2,000 cm3 trở lên, Luật quy định nhiều mức thuế cao hơn, chi tiết hơn và tăng dần đến mức thuế suất cao nhất là 150%. Ví dụ loại xe có dung tích xi lanh từ trên 2,500 cm3 đến 3,000 cm3 sẽ áp mức thuế suất 55% trong thời gian từ 01/7/2016 đến hết 31/12/2017 và kể từ 01/01/2018 sẽ áp mức thuế 60%. Đối với xe có dung tích xi lanh từ trên 3,000 cm3 đến 4,000 cm3 thì áp dụng ngay mức thuế suất 90% từ 01/7/2016. Tiếp theo, với mỗi 1,000 cm3 tăng thêm của dung tích xi lanh thì thuế suất được tăng thêm 20% tương ứng; loại xe có dung tích xi lanh trên 6,000 cm3 thì bị áp đặt mức thuế suất cao nhất (150%). Bên cạnh đó, với mục tiêu định hướng khuyến khích sử dụng năng lượng sinh học nhằm bảo đảm thân thiện với môi trường, giảm thiểu ô nhiễm, Luật có quy định áp mức thuế suất đặc biệt thấp đối với loại xe sử dụng năng lượng sinh học (chỉ bằng ½ mức thuế suất cơ bản đối với xe chạy bằng xăng có cùng mức dung tích xi lanh). Cùng với quy định bổ sung cụ thể các mức thuế suất chi tiết, ứng với lộ trình hội nhập trong Biểu thuế, Luật sửa đổi lần này có bổ sung thêm vào diện áp thuế đối với các mặt hàng mới là: ôtô chạy bằng hoàn toàn năng lượng sinh học được quy định tại các dòng thuế 4(e): Dòng thuế 4(g) quy định mức thuế ôtô chạy bằng điện; và dòng thuế 4(h) áp thuế đối với xe Mô-tô-hôm. Biểu thuế suất thuế TTĐB áp dụng đối với ôtô và mô-tô-hôm từ ngày 01/7/2016:  Xem thêm bài viết về Thuế TTĐB: Biểu thuế suất thuế tiêu thụ đặc biệt năm 2016. Hướng dẫn kê khai Thuế tiêu thụ đặc biệt bằng hình ảnh Cách tính Thuế Tiêu thụ đặc biệt mới nhất năm 2016. 3. Về sửa đổi, bổ sung một số điều của Luật Quản lý thuếNhằm nâng cao tính khả thi của Luật, chia sẻ khó khăn với doanh nghiệp trong thực hiện nghĩa vụ thuế, tăng niềm tin với người nộp thuế theo tinh thần đẩy mạnh cải cách hành chính, vừa thể hiện giảm mức động viên đối với người nộp thuế nhỏ đồng thời với việc giảm bớt chi phí xã hội trong quản lý thuế,… Việc sửa đổi Luật quản lý thuế tập trung vào các điểm sau đây: * Một là, Sửa đổi nội dung về miễn, giảm thuế tại điều 61 của Luật quản lý thuế số 78/2006/QH11 (đã được sửa đổi, bổ sung theo Luật số 21/2012/QH13 và Luật số 71/2014/QH3) áp dụng với người nộp thuế sử dụng đất phi nông nghiệp. Theo đó, cơ quan quản lý thuế sẽ thực hiện miễn thuế, giảm thuế đối với các trường hợp thuộc diện miễn thuế, giảm thuế được quy định tại các văn bản pháp luật về thuế và thực hiện miễn thuế đối với hộ gia đình, cá nhân có số thuế sử dụng đất phi nông nghiệp phải nộp hằng năm từ 50 nghìn đồng trở xuống. Tổng số thuế miễn, giảm theo quy định này hàng năm tuy không đáng kể trong tổng số thu ngân sách nhà nước, nhưng lại có ý nghĩa rất lớn vì đại bộ phận người dân nông thôn, người lao động nghèo ở đô thị sẽ được miễn thuế sử dụng đất phi nông nghiệp và cơ quan thuế cũng giảm được chi phí về nhân lực quản lý để tập trung vào quảtn lý các nguồn thu khác có hiệu quả hơn. ** Hai là, Nhằm mục đích chia sẻ khó khăn với những người nộp thuế có ý thức, thái độ tuân thủ pháp luật thuế nhưng hiện tại đang gặp khó khăn về tài chính, cần có thời gian để thu xếp nguồn tiền để nộp dần số thuế nợ, Luật có quy định: “Chưa thực hiện biện pháp cưỡng chế thuế đối với trường hợp người nộp thuế mà đã được cơ quan quản lý thuế cho phép nộp dần tiền nợ thuế (dãn nộp thuế) trong thời hạn không quá 12 tháng, kể từ ngày bắt đầu của thời hạn cưỡng chế thuế.” Việc nộp dần tiền nợ thuế sẽ được xem xét trên cơ sở đề nghị của người nộp thuế gắn với điều kiện là họ phải có bảo lãnh của tổ chức tín dụng. Để bảo đảm công bằng với người nộp thuế chấp hành tốt pháp luật và không nợ thuế, Luật vẫn có quy định tính lãi suất trả chậm theo mức 0,03%/ngày tính trên số tiền thuế chậm nộp đang được cơ quan thuế cho giãn thời hạn nộp. *** Ba là, Quy định giảm mức tiền chậm nộp thuế 0,05%/ngày (lãi suất tính trên số tiền thuế chậm nộp) xuống mức thấp hơn là 0,03% để phù hợp với mặt bằng lãi suất ngân hàng đã giảm nhiều so với trước đây, bảo đảm tính khả thi của quy định xử phạt, đồng thời chia sẻ khó khăn với người nộp thuế.  Theo đó, Luật quy định rằng:

Nguyễn Văn Phụng-Vụ trưởng Quản lý thuế doanh nghiệp lớn, Tổng cục thuế Tapchithueonline Tổng kết một số điểm sửa đổi bổ sung đáng lưu ý:

Bài viết cùng chủ đề kế toán thuế |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ KHỞI NGHIỆP KINH DOANH |

Giamdoc.net |

Liên hệ© Giamdoc.net 2014 -2024 All rights reserved

☎️ 0888 783 881 / 0966 783 881 📧 info@giamdoc.net ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn |