Mua hóa đơn GTGT đầu vào để "độn" chi phí và trốn nộp thuế GTGT là việc làm mà bất kỳ "kế toán già" nào cũng coi là "hạ sách" vì nó tiềm ẩn quá nhiều rủi ro cho doanh nghiệp, thậm chí dẫn tới hệ lụy "đau đớn" cho chủ doanh nghiệp và người làm kế toán. Thật là lợi bất cập hại, chúng ta cùng nhìn nhận vấn đề này một cách nghiêm túc và sau đó, có làm hay không thì tùy bạn nhé! XEM CHI TIẾT

Trong khoản thời gian từ 20/12/2015 đến nay, nhiều doanh nghiệp thuộc diện phải nộp mẫu 06/GTGT (Đăng ký tự nguyện thực hiện kê khai báo cáo thuế GTGT theo phương pháp khấu trừ) nhưng có thể vì nhiều lý do mà quên chưa nộp hoặc bị thất lạc thì sẽ bị tính phạt từ sau ngày 30/01/2016 đến thời điểm cơ quan thuế thông báo theo thông tư 166 và vẫn phải nộp mẫu 06/GTGT, thời hạn 30/04/2016. Sắp tới có thể sẽ bãi bỏ mẫu 06/GTGT...

Hiện có 2 Phương pháp tính thuế GTGT, DN nên lựa chọn phương pháp nào để mang lại lợi ích cho doanh nghiệp – số thuế GTGT phải nộp là nhỏ nhất.

Không kịp làm và nộp báo cáo quyết toán thuế theo quy định thì NÊN LÀM GÌ ĐỂ KHÔNG BỊ PHẠT(?)1/4/2016  Trước tiên, người viết bài xin khẳng định, việc chúng ta "bù đầu" hoặc "stress" chạy tiến độ quyết toán thuế (31/03 hàng năm) là không cần thiết và có thể dẫn tới sai sót, sai lầm không đáng có nếu chúng ta làm việc trong trạng thái "không tỉnh táo". Xem chi tiết phân tích và hướng dẫn sau:

Nộp lại Báo cáo tài chính, Quyết toán thuế, có bị xử phạt không và phải làm những thủ tục gì?1/4/2016  Căn cứ theo Khoản 5, Điều 10, Thông tư 156/2013/TT-BTC, ban hành ngày 06/11/2013, và Công văn 51140/CT-HTr, ngày 05/08/2015, hướng dẫn như sau:

Doanh nghiệp thuê ngoài dịch DỊCH VỤ KẾ TOÁN THUẾ: Những việc cần làm ngay sau kỳ quyết toán 201531/3/2016  Khác với doanh nghiệp có nhân sự tự làm công việc kê khai báo cáo thuế, ghi nhận sổ sách và báo cáo quyết toán thuế, ở các doanh nghiệp thực hiện thuê ngoài dịch vụ kế toán thuế cần phải cẩn trọng hơn với các công việc “hậu kỳ” quyết toán thuế cho năm tài chính 2015. Bởi lẽ, khi thuê ngoài dịch vụ kế toán thuế, phần lớn công việc liên quan đến báo cáo thuế, hồ sơ kế toán thuế và báo cáo quyết toán cuối năm phụ thuộc vào đơn vị / cá nhân cung cấp dịch vụ. Đa phần các doanh nghiệp lúng túng trong việc này hoặc phạm phải sai lầm là phó thác toàn bộ cho đơn vị / cá nhân cung cấp dịch vụ, dẫn đến các hệ lụy không mong muốn hoặc thậm chí phải trả giá đắt bằng tiền phạt, tiền truy thu thuế. Để tránh những nguy cơ đó, dưới đây là một số chỉ dẫn: Xem chi tiết

Nhằm hỗ trợ doanh nghiệp (người nộp thuế) giảm bớt khó khăn trong những ngày cuối cùng của thời hạn nộp báo cáo quyết toán thuế, Tổng cục thuế - Bộ tài chính vừa có thông báo gia hạn nộp quyết toán thuế năm tài chính 2015 với nội dung như sau:

31/3/2016 là thời hạn cuối cùng nộp báo cáo quyết toán thuế cho năm tài chính 2015. Sau khi nộp quyết toán và nhận được xác nhận qua email của Tổng cục thuế, bạn coi như đã hoàn thành công việc kế toán thuế của mình cho năm tài chính 2015. Tuy nhiên, sẽ là sai lầm nếu bạn không thực hiện ngay những công việc sau đây:

Theo Luật kiểm toán - Luật 67/011/QH12, ngày 29/03/2011, Những Doanh nghiệp bắt buộc phải Kiểm toán Báo cáo tài chính mà pháp luật quy định báo cáo tài chính hàng năm phải được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm toán, bao gồm:

Nghị định 79/2013/NĐ-CP, ban hành ngày 19/07/2013, quy định về xử phạt vi phạm hành chính trong lĩnh vực thống kê.

Quyết toán thuế năm 2015 chỉ còn 3 ngày làm việc nữa là hết thời hạn nộp báo (31/03/2016). Phần lớn các doanh nghiệp đã hoàn thành công việc lập báo cáo và quyết toán của mình, bên cạnh đó cũng còn nhiều doanh nghiệp / kế toán viên đang chạy nước rút với công việc lập báo cáo tài chính, hoàn thiện sổ sách và lập báo cáo quyết toán thuế năm 2015. Bài viết này sẽ hướng dẫn sơ bộ những nội dung - nghiệp cụ kiểm tra cuối cùng trước khi chính thức lập báo cáo tài chính và báo cáo quyết toán thuế năm tài chính 2015. XEM CHI TIẾT

Theo hướng dẫn tại Điều 8, Thông tư 219/2013/TT- BTC, ngày 31/12/2013, Hướng dẫn thi hành Luật Thuế GTGT

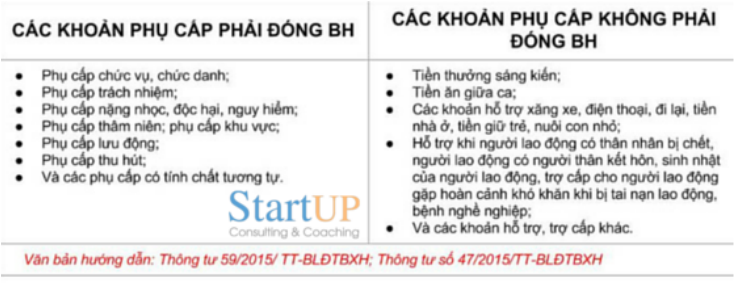

Chia sẻ bài viết: Cách lách luật Bảo hiểm xã hội để giảm thiểu chi phí theo góc nhìn của luật sư23/3/2016  Từ ngày 1-1-2016 đến ngày 31-12-2017, tiền lương tháng đóng BHXH bao gồm: (1) mức lương; và (2) phụ cấp lương theo quy định của pháp luật lao động được ghi trong hợp đồng lao động (HĐLĐ).

Khoản tiền phạt do vi phạm hợp đồng kinh tế có phải lập hóa đơn và có được tính vào chi phí khi xác định thu nhập chịu thuế TNDN hay không?

Sắp tới hạn nộp báo cáo quyết toán thuế TNDN và quyết toán thuế TNCN năm 2015, có quá nhiều đầu việc cần phải làm và hoàn thiện, tuy nhiên kế toán viên cố gắng không để bị nộp phạt chậm nộp báo cáo vì bất cứ lý do gì. Dưới đây chúng tôi hướng dẫn 2 nội dung:

Một số điểm cần lưu ý khi thực hiện quyết toán thuế thu nhập doanh nghiệp (TNDN) năm 2015.

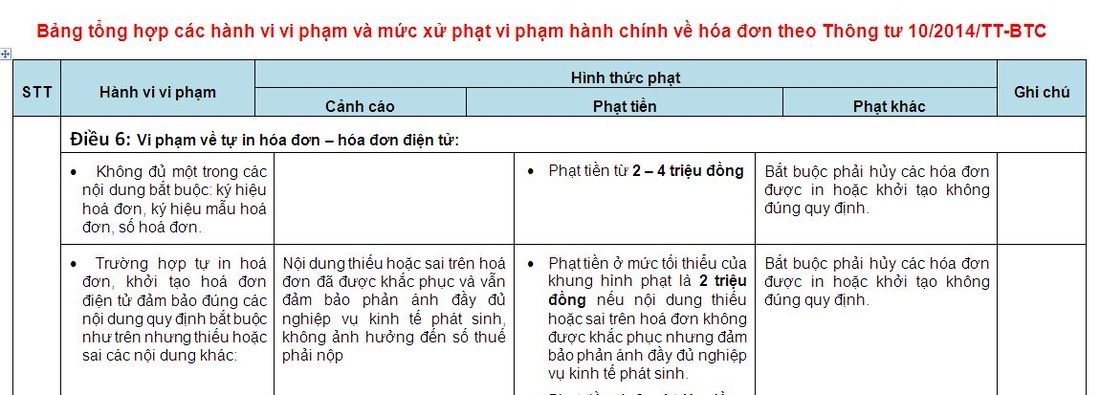

Công văn 1676/BTC-TCT ban hành ngày 29/01/2016, hướng dẫn một số nội dung bắt buộc trên hóa đơn kiêm chứng từ khác.

Luật doanh nghiệp mới có hiệu lực từ 01/07/2015 với nhiều thay đổi về doanh nghiệp cũng như thủ tục đăng ký kinh doanh và đăng ký thuế ban đầu cho doanh nghiệp sau khi được cấp chứng nhận đăng ký kinh doanh. Theo các quy định mới đã có sự liên thông giữa Sở kế hoạch đầu tư với cơ quan thuế, tuy vậy vẫn còn nhiều thủ tục mà người thủ tục cần thực hiện một cách cẩn trọng, thậm chí vẫn còn tồn tại sự khác nhau giữa một số quận huyện tại TP Hồ Chí Minh. Dưới đây, chúng tôi hướng dẫn trình tự thủ tục và phân tích một số tình huống về đăng ký thuế lần đầu, phát hành hóa đơn và đi vào hoạt động, bao gồm cả các biểu mẫu áp dụng.

Tổ chức công tác kế toán trong doanh nghiệp là nội dung công việc khó thực hiện, ngay cả khi đã thiết kế xong việc áp dụng cũng đòi hỏi một quyết tâm cao của lãnh đạo công ty và Phòng/Bộ phận kế toán. Trong doanh nghiệp, tổ chức công tác kế toán không đơn thuần là việc lựa chọn hình thức sổ sách kế toán nào? hình thức chứng từ gì và sử dụng công cụ phần mềm cụ thể nào đó. "Tổ chức công tác kế toán" phải là mộ Bộ quy trình quy chuẩn nằm trong hệ thống kiểm soát nội bộ của doanh nghiệp, phải chi tiết đến từng giao dịch có thể phát sinh mới có kỳ vọng thực hiện và áp dụng thành công. Giamdoc.net sẽ đăng tải loạt bài về chuyên đề tổ chức kế toán, rất mong trợ giúp được bạn đọc tham khảo và vận dụng một số biểu mẫu cho doanh nghiệp mình.

Chi phí quảng cáo từ khóa Google Adwords, Facebook, thanh toán bằng thẻ Visa cá nhân, có đủ điều kiện được tính là chi phí hợp lý khi xác định thuế TNDN không?

Để đồng bộ với Luật doanh nghiệp mới, quy trình thủ tục thành lập doanh nghiệp, đăng ký thuế, kê khai báo cáo thuế... tới đây, Thông tư 80/2012/TT-BCT sẽ được sửa đổi bổ sung cho phù hợp và tạo thuận lợi cho doanh nghiệp. Dưới đây là các phân tích chi tiết, giải trình cho các nội dung điều chỉnh, sửa đổi, bổ sung. Bạn đọc nên đọc kỹ nội dung này để nắm được bản chất của các nội dung thay đổi, đặc biệt đối với các đơn vị làm tư vấn thuế, dịch vụ kế toán thuế, phần mềm kế toán thuế và đào tạo kế toán thuế hết sức lưu tâm:

Sửa đổi, bổ sung một số điều của Thông tư số 80/2012/TT-BTC ngày 22/5/2012 của Bộ Tài chính hướng dẫn Luật Quản lý thuế về đăng ký thuế. Các nội dung sửa đổi bổ sung lần này sẽ rút bớt thủ tục thuề, phù hợp với các quy định về căn cước công dân, luật doanh nghiệp mới có hiệu lực, tạo thuận lợi cho doanh nghiệp.

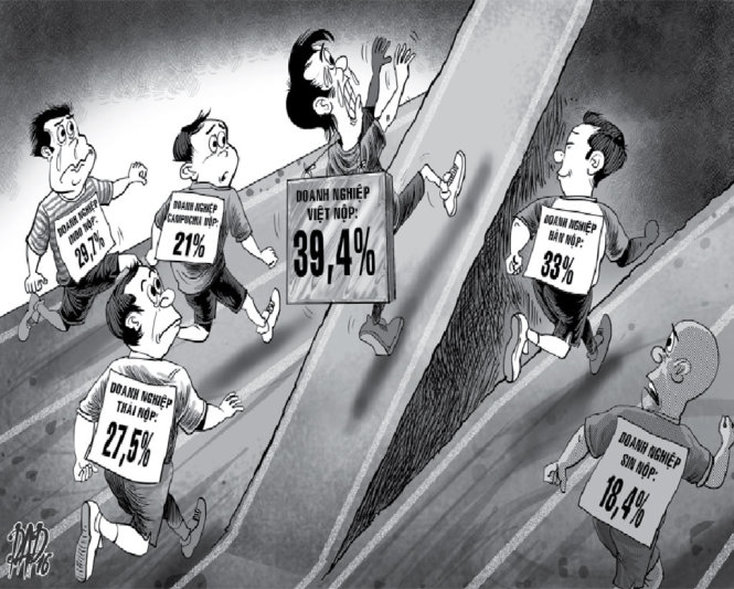

Mặc dù thuế thu nhập doanh nghiệp đã giảm từ 25% về 22% nhưng theo đánh giá của Ngân hàng Thế giới (WB), tổng thuế mà doanh nghiệp phải nộp vẫn cao hơn nhiều nước trong khu vực, tới gần 39,4% lợi nhuận...Đóng nhiều loại phí, thuế khiến doanh nghiệp khó khăn về vốn để mở rộng đầu tư phát triển lâu dài. Trong báo cáo Doing Bussiness 2016 vừa được WB công bố, doanh nghiệp VN phải dành gần 40% lợi nhuận để nộp thuế, chưa kể phí và các khoản chi phí “không tên” khác...

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ KHỞI NGHIỆP KINH DOANH |

Giamdoc.net |

Liên hệ© Giamdoc.net 2014 -2024 All rights reserved

☎️ 0888 783 881 / 0966 783 881 📧 info@giamdoc.net ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn |