Phần lớn doanh nghiệp SME vẫn đang loay hoay trong việc lập kế hoạch tài chính – kinh doanh. Các chủ doanh nghiệp, CEO và các nhà quản lý được chỉ dẫn đi theo lộ trình sau để lập kế hoạch tài chính - kinh doanh. Họ sẽ lần lượt trả lời các câu hỏi: Câu hỏi 1: Để chứng minh rằng một Công ty hoạt động bài bản, có môi trường làm việc tốt, có mấy cấu phần? Câu trả lời: 5 cấu phần 1.Định hướng hoặc cụ thể hóa Chiến lược Ít nhất phải xác định được, chỉ ra được 5 năm nữa, Công ty mình đi về đâu? 2.Tổ chức Công ty Được hiểu là bài binh bố trận, sắp xếp phòng ban bộ phận, chức năng nhiệm vụ, trao quyền. 3.Hệ thống thông tin

Đứt ở hệ thống thông tin, sẽ hỏng 3 trụ còn lại. Khi không biết số liệu kinh doanh. Xử lý sự cố bằng kinh nghiệm. Hỏng việc ra quyết định. Không thể xây dựng được đội ngũ. Tổ chức làm hời hợt, ba trụ còn lại hỏng, dẫn tới càng làm càng khó. 4.Quy trình ra quyết định 5.Đội ngũ công ty Đứng trước hệ quả như vậy, đòi hỏi phải thay đổi, phải sửa đổi, giải phóng Giám đốc ra khỏi sự vụ, phát sinh, những việc không thuộc phận sự của mình. Để Giám đốc tập trung vào các hành động chủ chốt. 2021 phải thay đổi, kỳ vọng cuối 2021 đầu 2022 có một Công ty vận hành tốt hơn. Phải TÁI CẤU TRÚC. Những việc quan trọng nhất phải làm:

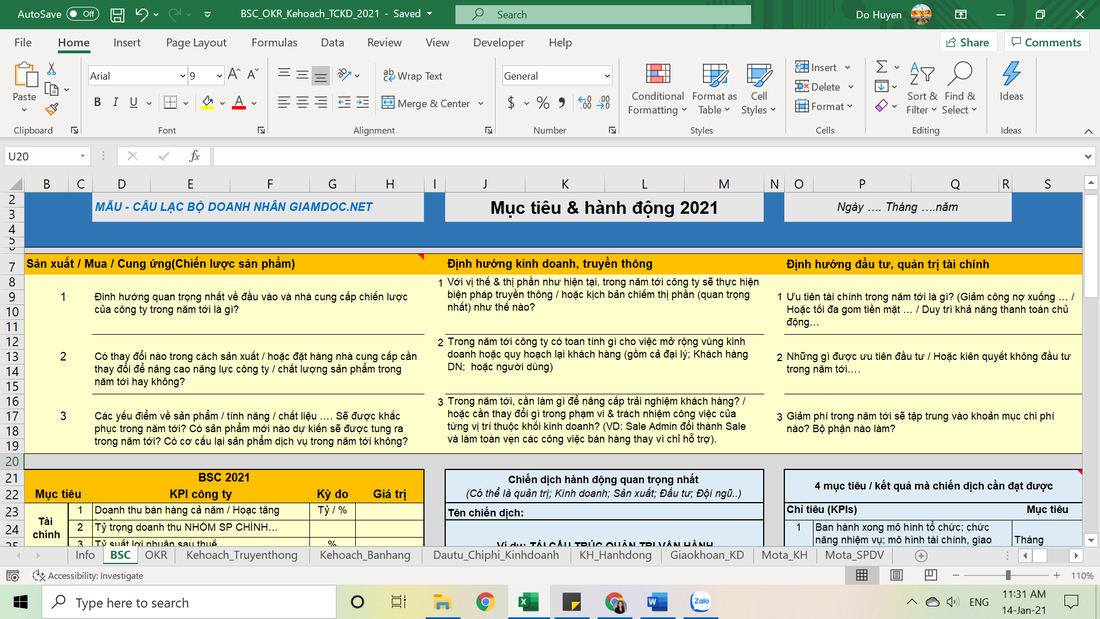

Câu hỏi 2: Để lập được kế hoạch kinh doanh hàng năm, chúng ta cần chuẩn bị những số liệu gì? 5 loại thông tin 1. Định hướng:

- Duy trì sự ổn định - Duy trì và tối ưu lợi nhuận (phải cắt giảm chi phí) - Duy trì và gom tiền mặt - Sụt giảm và gom tiền mặt - Vặn mình chuyển hướng

- Dung lượng thị trường / Dung lượng khách hàng - Danh mục đối thủ trực tiếp (top đối thủ) - Mô tả lại khách hàng mục tiêu - B2B: Khuyến khích xác định thị phần (tổng thị phần, thị phần / khách) Tăng thị phần trên khách hàng cũ & khách hàng mới - Thỏa thuận tiền đề (thông tin trước khi ký Hợp đồng nguyên tắc) 3. Thông tin bên trong (đang có) - Báo cáo bán hàng - Chi phí bán hàng Nhân sự bán Giao dịch bán Hoa hồng khuyến mãi (Đại lý / Cửa hàng) Truyền thông quảng cáo Chi phí khác - Quy hoạch lại sản phẩm dịch vụ Tạo lại bản danh mục sản phẩm, giá. Bỏ các sản phẩm không mang lại lợi nhuận. 4. Thông tin phân tích - Sales trend theo khách / theo giá / theo mã hàng (rất quan trọng) / mùa vụ Cao điểm – thấp điểm bán hàng. Phân loại khách. - Các tỷ lệ chuyển đổi (rất quan trọng) - Doanh thu & chi phí / 1 nhân viên bán - Doanh thu / khách (rất quan trọng) Mua 1 lần. Mua lặp lại. - Giá trị đơn hàng bình quân 5. Thông tin so sánh - Định mức chi phí - Tỷ suất lợi nhuận ------------------------------------------- Toàn bộ các thông tin này được: - Ước tính - Thu thập trong lịch sử Câu hỏi 3: Nếu chưa có thông tin gì thì sao? - Cho tập hợp thông tin, nếu thiếu gì, tạm thời bỏ qua, chờ bổ sung. Trong trường hợp đó, dự tính doanh thu bán hàng = năng lực cung cấp. Thu thập và đánh giá từng tháng – từng quý – sau 6 tháng – sau 1 năm. Nếu chưa có thông tin gì, sau 3 tháng sẽ có thông tin tham chiếu, sau 6 tháng thông tin sẽ đáng tin cậy hơn. Câu hỏi 4: Làm cách nào để khẳng định tính khả thi của các chỉ tiêu và số liệu kế hoạch? Có 2 căn cứ để kiểm chứng khả thi (chia thành 5 yếu tố chi tiết): - So sánh với giới hạn và năng lực (1) Định mức chi phí (2) Mục tiêu lợi nhuận (3) Sản lượng trong khả năng phục vụ - Bất kể chỉ tiêu nào (4) có thể chỉ ra số liệu và KPI chi tiết cho từng nhân viên; (5) có thể lập thành kế hoạch hành động trong quỹ thời gian BSC - OKR - KPI nhân viên - Action plan: Hoạch định được bước sau là kiểm chứng tính khả thi của bước trước. Thầy Vũ Long đã cung cấp mẫu file và hướng dẫn các CEO bộ kế hoạch tài chính - kinh doanh toàn diện.  Kế hoạch tài chính - kinh doanh là một trong những công cụ quan trọng nhất để quản lý doanh nghiệp đạt được mục tiêu đã đề ra và kết nối được các nguồn lực.

Trân trọng thông báo! |

Các khóa học

Tin bài lưu trữ

June 2024

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |