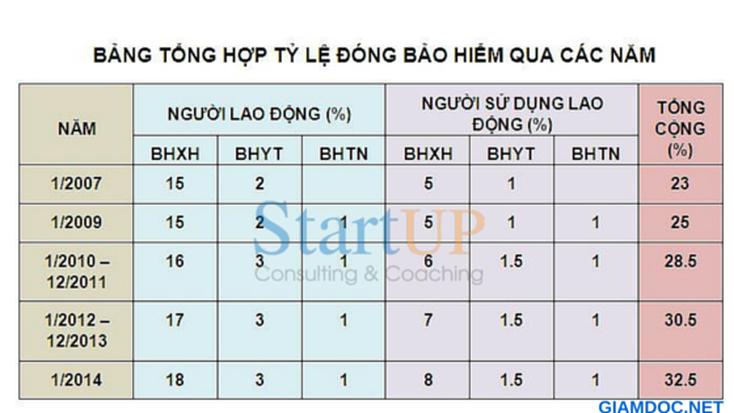

Người làm việc theo HĐLĐ không xác định thời hạn, HĐLĐ xác định thời hạn, HĐLĐ theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng, kể cả HĐLĐ được ký kết giữa đơn vị với người đại diện theo pháp luật của người dưới 15 tuổi theo quy định của pháp luật về lao động thì bắt buộc phải tham gia bảo hiểm I - ĐỐI TƯỢNG ĐÓNG 1. Người lao động là công dân Việt Nam thuộc đối tượng tham gia BHXH bắt buộc, bao gồm: 1.1. Người làm việc theo HĐLĐ không xác định thời hạn, HĐLĐ xác định thời hạn, HĐLĐ theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng, kể cả HĐLĐ được ký kết giữa đơn vị với người đại diện theo pháp luật của người dưới 15 tuổi theo quy định của pháp luật về lao động; 1.2. Người làm việc theo HĐLĐ có thời hạn từ đủ 01 tháng đến dưới 03 tháng (thực hiện từ 01/01/2018); 1.3. Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức và viên chức; 1.4. Công nhân quốc phòng, công nhân công an, người làm công tác khác trong tổ chức cơ yếu (trường hợp BHXH Bộ Quốc phòng, BHXH Công an nhân dân bàn giao cho BHXH các tỉnh); 1.5. Người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương; 1.6. Người hoạt động không chuyên trách ở xã, phường, thị trấn tham gia BHXH bắt buộc vào quỹ hưu trí và tử tuất (thực hiện từ 01/01/2016); 1.7. Người đi làm việc ở nước ngoài theo hợp đồng quy định tại Luật người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng; 1.8. Người hưởng chế độ phu nhân hoặc phu quân tại cơ quan đại diện Việt Nam ở nước ngoài quy định tại Khoản 4 Điều 123 Luật BHXH. 2. Người lao động là công dân nước ngoài vào làm việc tại Việt Nam có giấy phép lao động hoặc chứng chỉ hành nghề hoặc giấy phép hành nghề do cơ quan có thẩm quyền của Việt Nam cấp (thực hiện từ 01/01/2018). 3. Người sử dụng lao động tham gia BHXH bắt buộc bao gồm: cơ quan nhà nước, đơn vị sự nghiệp, đơn vị vũ trang nhân dân; tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội - nghề nghiệp, tổ chức xã hội khác; cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam; doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác, tổ chức khác và cá nhân có thuê mướn, sử dụng lao động theo HĐLĐ. II - MỨC ĐÓNG 1. Mức đóng BHXH hằng tháng bằng 26% mức tiền lương tháng, trong đó người lao động đóng 8%; đơn vị đóng 18%. Tổng mức đóng 26% được chia theo các quỹ thành phần như sau: - Ốm đau, thai sản: 1% - Tai nạn lao động, bệnh nghề nghiệp: 1% - Hưu trí, tử tuất: 22% 2. Đối tượng người hoạt động không chuyên trách phường, xã mức đóng BHXH hàng tháng vào quỹ hưu, tuất bằng 22% mức lương cơ sở trong đó người lao động đóng 8%; đơn vị đóng 14%. 3. Mức đóng hằng tháng vào quỹ hưu trí và tử tuất bằng 22% mức tiền lương tháng đóng BHXH của người lao động trước khi đi làm việc ở nước ngoài, đối với người lao động đã có quá trình tham gia BHXH bắt buộc; bằng 22% của 02 lần mức lương cơ sở đối với người lao động chưa tham gia BHXH bắt buộc hoặc đã tham gia BHXH bắt buộc nhưng đã hưởng BHXH một lần. 4. Người lao động tham gia BHXH bắt buộc còn thiếu tối đa không quá 06 tháng để đủ điều kiện hưởng lương hưu hoặc trợ cấp tuất hằng tháng: mức đóng hằng tháng bằng 22% mức tiền lương tháng đóng BHXH bắt buộc của người lao động trước khi nghỉ việc (hoặc chết) vào quỹ hưu trí và tử tuất. III - MỨC TIỀN LƯƠNG LÀM CĂN CỨ ĐÓNG BHXH, BHYT, BHTN 1. Tiền lương do Nhà nước quy định 1.1. Người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định thì tiền lương tháng đóng BHXH bắt buộc là tiền lương theo ngạch, bậc, cấp bậc quân hàm và các khoản phụ cấp chức vụ, phụ cấp thâm niên vượt khung, phụ cấp thâm niên nghề (nếu có). Tiền lương này tính trên mức lương cơ sở. Tiền lương tháng đóng BHXH bắt buộc quy định tại Điểm này bao gồm cả hệ số chênh lệch bảo lưu theo quy định của pháp luật về tiền lương. 1.2. Người hoạt động không chuyên trách phường, xã thì tiền lương tháng đóng BHXH là mức lương cơ sở. 2. Tiền lương do đơn vị quyết định 2.1. Từ ngày 01/01/2016 đến ngày 31/12/2017, tiền lương tháng đóng BHXH, BHYT, BHTN là mức lương và phụ cấp lương theo quy định tại khoản 1 và điểm a khoản 2 Điều 4 của Thông tư số 47/2015/TT-BLĐTBXH ngày 16/11/2015 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện một số điều về HĐLĐ, kỷ luật lao động, trách nhiệm vật chất của Nghị định số 05/2015/NĐ-CP ngày 12/01/2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số nội dung của Bộ luật lao động (sau đây được viết là Thông tư số 47/2015/TT-BLĐTBXH). Phụ cấp lương theo quy định tại điểm a khoản 2 Điều 4 của Thông tư số 47/2015/TT-BLĐTBXH là các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương thỏa thuận trong hợp đồng lao động chưa được tính đến hoặc tính chưa đầy đủ như: phụ cấp chức vụ, chức danh; phụ cấp trách nhiệm; phụ cấp nặng nhọc, độc hại, nguy hiểm; phụ cấp thâm niên; phụ cấp khu vực; phụ cấp lưu động; phụ cấp thu hút và các phụ cấp có tính chất tương tự. (Xêm thêm: Các khoản phụ cấp phải đóng BH năm 2016.) 2.2. Từ ngày 01/01/2018 trở đi, tiền lương tháng đóng BHXH, BHYT, BHTN là mức lương, phụ cấp lương theo quy định tại khoản 1 Điều này và các khoản bổ sung khác theo quy định tại điểm a khoản 3 Điều 4 của Thông tư số 47/2015/TT-BLĐTBXH. 2.3. Tiền lương tháng đóng BHXH, BHYT, BHTN không bao gồm các khoản chế độ và phúc lợi khác, như tiền thưởng theo quy định tại Điều 103 của Bộ luật lao động, tiền thưởng sáng kiến; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong HĐLĐ theo khoản 11 Điều 4 của Nghị định số 05/2015/NĐ-CP ngày 12 tháng 01 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số nội dung của Bộ luật lao động. 2.4. Tiền lương tháng đóng BHXH, BHYT, BHTN đối với người quản lý doanh nghiệp có hưởng tiền lương quy định tại điểm đ khoản 1 Điều 2 của Nghị định số 115/2015/NĐ-CP là tiền lương do doanh nghiệp quyết định, trừ viên chức quản lý chuyên trách trong công ty trách nhiệm hữu hạn một thành viên do nhà nước làm chủ sở hữu. Tiền lương tháng đóng BHXH, BHYT, BHTN đối với người quản lý điều hành hợp tác xã có hưởng tiền lương quy định tại điểm đ khoản 1 Điều 2 của Nghị định số 115/2015/NĐ-CP là tiền lương do đại hội thành viên quyết định. 2.5. Tiền lương tháng đóng BHXH, BHYT, BHTN đối với người đại diện phần vốn nhà nước không chuyên trách tại các tập đoàn kinh tế, tổng công ty, công ty nhà nước sau cổ phần hóa; công ty trách nhiệm hữu hạn hai thành viên trở lên (sau đây được viết là tập đoàn, tổng công ty, công ty) là tiền lương theo chế độ tiền lương của cơ quan, tổ chức đang công tác trước khi được cử làm đại diện phần vốn nhà nước. Tiền lương tháng đóng BHXH, BHYT, BHTN đối với người đại diện phần vốn nhà nước chuyên trách tại các tập đoàn, tổng công ty, công ty là tiền lương theo chế độ tiền lương do tập đoàn, tổng công ty, công ty quyết định. 2.6. Trong thời gian người lao động ngừng việc theo quy định của pháp luật về lao động mà vẫn được hưởng tiền lương thì người lao động và người sử dụng lao động thực hiện đóng BHXH, BHYT, BHTN theo mức tiền lương người lao động được hưởng trong thời gian ngừng việc. 2.7. Mức tiền lương tháng đóng BHXH, BHYT cao hơn 20 tháng lương cơ sở thì mức tiền lương tháng đóng BHXH, BHYT bằng 20 tháng lương cơ sở. Mức tiền lương tháng đóng BHTN cao hơn 20 tháng lương tối thiểu vùng thì mức tiền lương tháng đóng BHTN bằng 20 tháng lương tối thiểu vùng. (Xem thêm: Có phải tách tiền lương và các khoản phụ cấp trên hợp đồng lao động?) IV - PHƯƠNG THỨC ĐÓNG BHXH, BHYT, BHTN Hằng tháng, chậm nhất đến ngày cuối cùng của tháng, đơn vị trích tiền đóng BHXH, BHYT, BHTN trên quỹ tiền lương tháng của những người lao động tham gia BHXH, BHYT, BHTN đồng thời trích từ tiền lương tháng đóng BHXH bắt buộc của từng người lao động theo mức quy định, chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước. Lưu ý: Khi lập ủy nhiệm chi, giấy nộp tiền đơn vị phải ghi đầy đủ 3 tiêu chí: tên đơn vị, mã đơn vị tham gia BHXH, nội dung nộp tiền. Xem thêm bài viết: Chia sẻ bài viết: Cách lách luật Bảo hiểm xã hội để giảm thiểu chi phí theo góc nhìn của luật sư Các khoản phụ cấp phải đóng BH năm 2016. Người lao động nên biết: Cách tính hưởng Chế độ thai sản năm 2016 mới nhất Cách tính mức lương hưu theo Luật Bảo hiểm xã hội từ năm 2016. 9 quy định về việc làm, tiền lương và BHXH có hiệu lực từ 1/1/2016 Thay đổi quan trọng trong chế độ BHXH từ năm 2016. Tiền thưởng, ăn trưa không tính đóng bảo hiểm xã hội. Những khoản phụ cấp nào sẽ được tính đóng BHXH từ 1/1/2016? Tham khảo thêm các bài viết khác |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |