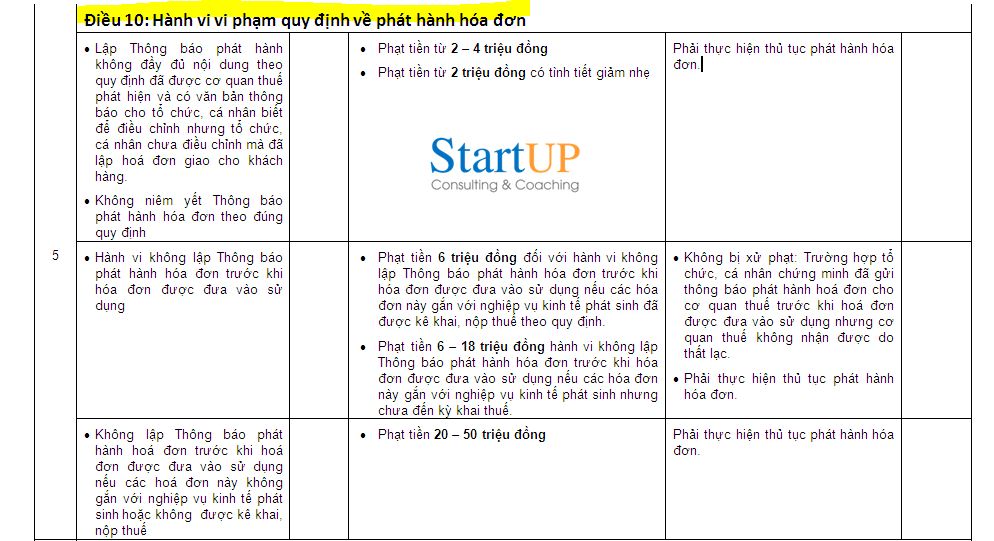

Không lập Thông báo phát hành hóa đơn TB01/AC trước khi hoá đơn được đưa vào sử dụng nếu các hoá đơn này không gắn với nghiệp vụ kinh tế phát sinh hoặc không được kê khai, nộp thuế bị phạt tiền từ 20 - 50 triệu đồng.

Trích công văn 2925/CT-QLAC của TCT hướng dẫn về thực hiện thông báo phát hành hóa đơn, như sau:TỔNG CỤC THUẾ CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM CỤC THUẾ TP.HỒ CHÍ MINH Độc lập - Tự do - Hạnh phúc ____________ _____________________________ Số: 2925 /CT-QLAC Thành phố Hồ Chí Minh, ngày 04 tháng 4 năm 2017 V/v: Hướng dẫn thực hiện thông báo, báo cáo về hoá đơn.

Kính gửi: Cty TNHH Lộc Thu Địa chỉ: 19A Cao Bá Nhạ P.Nguyễn Cư Trinh MST: 0306506594

Ngành Thuế đã đẩy mạnh thực hiện ứng dụng công nghệ thông tin trong tiếp nhận thủ tục hành chính, trong đó có các thông báo, báo cáo về hoá đơn. Tuy nhiên, nhiều doanh nghiệp thường xuyên mắc phải một số lỗi cơ bản khi lập thông báo, báo cáo về hoá đơn, dẫn đến dữ liệu khi chuyển vào ứng dụng quản lý hoá đơn của cơ quan thuế lỗi hoặc không nhận. Để không xảy ra các trường hợp trên khi lập thông báo, báo cáo doanh nghiệp cần lưu ý: 1/ Thông báo phát hành hoá đơn gửi qua mạng internet: - Đính kèm file hoá đơn mẫu: phải đính đúng liên 2 (liên giao người mua) và đầy đủ các các chỉ tiêu (doanh nghiệp thường gửi hoá đơn mẫu thiếu chỉ tiêu nhà in); mẫu số, ký hiệu của hoá đơn mẫu phải trùng khớp với nội dung thông báo phát hành. - Khi có thay đổi địa chỉ kinh doanh phải cập nhật lại địa chỉ mới trên hệ thống kê khai của doanh nghiệp. - Khi thay đổi tên doanh nghiệp phải liên hệ nhà cung cấp chữ ký số để cập nhật theo tên mới. - Thông báo phát hành hóa đơn phải được gửi đến cơ quan thuế chậm nhất 05 ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn và trong thời hạn 10 ngày, kể từ ngày ký thông báo phát hành. - Thông báo phát hành hoá đơn tính theo lần phát sinh, dữ liệu thông báo phát hành gửi lại từ lần 2 sẽ không đè dữ liệu trước đó mà sẽ làm trùng nội dung đã thông báo phát hành, do vậy doanh nghiệp không được gửi lại nội dung đã thông báo phát hành. - Tại chỉ tiêu “6. Thông tin đơn vị chủ quản” trên thông báo phát hành hoá đơn, doanh nghiệp chỉ đăng ký chỉ tiêu này khi sử dụng chung mẫu hoá đơn với đơn vị chủ quản. 2/ Báo cáo tình hình sử dụng hoá đơn (BC26/AC): - Số hoá đơn phát hành trong kỳ (chỉ tiêu 8, 9): Ngày tháng năm được ghi trên thông báo phát hành thuộc quý nào thì đưa số hoá đơn phát hành vào trong quý đó. Ví dụ: Ngày ký thông báo phát hành hoá đơn 30/6/2016 (thuộc quý 2/2016), ngày 01/7/2016 gửi cơ quan thuế (thuộc quý 3/2016), ngày bắt đầu sử dụng 01/10/2016 (thuộc quý 3/2016) thì số phát hành này phải đưa vào kỳ báo cáo quý 2/2016. - Số hoá đơn xoá bỏ (chỉ tiêu 14, 15): bao gồm hoá đơn viết sai chưa giao cho người mua và cả hoá đơn đã giao cho người mua (có biên bản thu hồi). Cách nhập số xoá bỏ: khoảng cách giữa 2 số là dấu “;” không có khoảng trắng, nếu số hoá đơn xoá bỏ liên tục thì chỉ cần ghi số đầu và số cuối khoảng cách giữa 2 số là dấu “-” không có khoảng trắng giữa 2 chữ số. - Huỷ hoá đơn (chỉ tiêu 18, 19): Hoá đơn đã thông báo phát hành nhưng chưa sử dụng, doanh nghiệp thực hiện huỷ theo Điều 29 Thông tư 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính, ngày nộp thông báo kết quả huỷ thuộc quý nào thì đưa số hoá đơn đã huỷ vào trong quý đó, khi đó mới trừ tồn. Cách nhập số huỷ: tương tự như như nhập số xoá bỏ. Ví dụ: Cuối ngày 31/12/2015 Ngân hàng ABC thực hiện huỷ hoá đơn mẫu 01GTKT2/001, ký hiệu AA/15T từ số 789 đến số 1000; ngày 02/01/2016 gửi thông báo kết quả huỷ hoá đơn đến cơ quan thuế. Thì trên kỳ BC26/AC của quý 4/2015 vẫn còn tồn số hoá đơn này, kỳ BC26/AC quý 1/2016 mới đưa số huỷ vào chỉ tiêu 18, 19 và trừ tồn. Ngoài những lỗi cơ bản như trên cũng có nhiều doanh nghiệp báo cáo nhầm mẫu số, ký hiệu. Ví dụ: thông báo phát hành mẫu 01GTKT3/002, khi báo cáo BC26/AC đánh máy nhầm thành mẫu 01GTKT3/001 hoặc thông báo phát hành ký hiệu VN/15P, BC26/AC là ký hiệu NV/15P, …. Cục Thuế TP. Hồ Chí Minh rất mong quý doanh nghiệp lưu ý khi thực hiện thông báo, báo cáo về hoá đơn và nộp báo cáo BC26/AC đầy đủ, chính xác và đúng hạn./. Nơi nhận: KT.CỤC TRƯỞNG - Như trên; PHÓ CỤC TRƯỞNG - Phòng: TTHT, KTT; - CCT các Quận Huyện (để biêt); - Lưu: VT, QLAC. (Đã ký)

Nguyễn Thị Bích Hạnh

Tải về: công văn 2925/CT-QLAC

Ngày 31/03/2014, BTC ban hành Thông tư 39/2014/TT-BTC hướng dẫn về hóa đơn bán hàng, cung cấp dịch vụ tại Điều 9. Phát hành hóa đơn của tổ chức kinh doanh như sau:

1. Tổ chức kinh doanh trước khi sử dụng hóa đơn cho việc bán hàng hóa, dịch vụ, trừ hóa đơn được mua, cấp tại cơ quan thuế, phải lập và gửi Thông báo phát hành hóa đơn (mẫu số 3.5 Phụ lục 3 ban hành kèm theo Thông tư này), hóa đơn mẫu cho cơ quan thuế quản lý trực tiếp. 2. Nội dung Thông báo phát hành hóa đơn gồm: tên đơn vị phát hành hóa đơn, mã số thuế, địa chỉ, điện thoại, các loại hóa đơn phát hành (tên loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, ngày bắt đầu sử dụng, số lượng hóa đơn thông báo phát hành (từ số... đến số...)), tên và mã số thuế của doanh nghiệp in hóa đơn (đối với hóa đơn đặt in), tên và mã số thuế (nếu có) của tổ chức cung ứng phần mềm tự in hóa đơn (đối với hóa đơn tự in), tên và mã số thuế (nếu có) của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử (đối với hóa đơn điện tử); ngày lập Thông báo phát hành, tên, chữ ký của người đại diện theo pháp luật và dấu của đơn vị. Căn cứ vào nhu cầu sử dụng hóa đơn và việc chấp hành quy định về quản lý, sử dụng hóa đơn của tổ chức, doanh nghiệp, cơ quan thuế quản lý trực tiếp xác định số lượng hóa đơn được thông báo phát hành để sử dụng từ 3 tháng đến 6 tháng tại Thông báo phát hành hóa đơn của tổ chức, doanh nghiệp. Trường hợp các ngân hàng, tổ chức tín dụng và các chi nhánh ngân hàng, tổ chức tín dụng sử dụng chứng từ giao dịch kiêm hóa đơn thu phí dịch vụ tự in thì gửi Thông báo phát hành hóa đơn kèm theo hóa đơn mẫu đến cơ quan thuế quản lý, đăng ký cấu trúc tạo số hóa đơn, không phải đăng ký trước số lượng phát hành. Đối với các số hóa đơn đã thực hiện thông báo phát hành nhưng chưa sử dụng hết có in sẵn tên, địa chỉ trên tờ hóa đơn, khi có sự thay đổi tên, địa chỉ nhưng không thay đổi mã số thuế và cơ quan thuế quản lý trực tiếp, nếu tổ chức kinh doanh vẫn có nhu cầu sử dụng hóa đơn đã đặt in thì thực hiện đóng dấu tên, địa chỉ mới vào bên cạnh tiêu thức tên, địa chỉ đã in sẵn để tiếp tục sử dụng và gửi thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn đến cơ quan thuế quản lý trực tiếp (mẫu số 3.13 Phụ lục 3 ban hành kèm theo Thông tư này). Trường hợp có sự thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp, nếu tổ chức có nhu cầu tiếp tục sử dụng số hóa đơn đã phát hành chưa sử dụng hết thì phải nộp báo cáo tình hình sử dụng hóa đơn với cơ quan thuế nơi chuyển đi và đóng dấu địa chỉ mới lên hóa đơn, gửi bảng kê hóa đơn chưa sử dụng (mẫu số 3.10 Phụ lục 3 ban hành kèm theo Thông tư này) và thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn đến cơ quan thuế nơi chuyển đến (trong đó nêu rõ số hóa đơn đã phát hành chưa sử dụng, sẽ tiếp tục sử dụng). Nếu tổ chức không có nhu cầu sử dụng số hóa đơn đã phát hành nhưng chưa sử dụng hết thì thực hiện hủy các số hóa đơn chưa sử dụng và thông báo kết quả hủy hóa đơn với cơ quan thuế nơi chuyển đi và thực hiện thông báo phát hành hóa đơn mới với cơ quan thuế nơi chuyển đến. Trường hợp có sự thay đổi về nội dung đã thông báo phát hành, tổ chức kinh doanh phải thực hiện thông báo phát hành mới theo hướng dẫn tại khoản này. 3. Hóa đơn mẫu là bản in thể hiện đúng, đủ các tiêu thức trên liên của hóa đơn giao cho người mua loại được phát hành, có số hóa đơn là một dãy các chữ số 0 và in hoặc đóng chữ “Mẫu” trên tờ hóa đơn. Hóa đơn mẫu kèm thông báo phát hành để gửi cơ quan Thuế và để niêm yết tại các cơ sở sử dụng bán hàng hóa, dịch vụ là liên giao cho người mua hàng. Trường hợp tổ chức khi thay đổi tên, địa chỉ thông báo phát hành số lượng hóa đơn còn tiếp tục sử dụng không có hóa đơn mẫu hoặc các chi nhánh trực thuộc sử dụng chung mẫu hóa đơn với trụ sở chính khi thông báo phát hành hóa đơn không đủ hóa đơn mẫu thì được sử dụng 01 số hóa đơn đầu tiên sử dụng theo tên, địa chỉ mới hoặc được phân bổ để làm hóa đơn mẫu. Trên hóa đơn dùng làm mẫu gạch bỏ số thứ tự đã in sẵn và đóng chữ “Mẫu” để làm hóa đơn mẫu. Các hóa đơn dùng làm hóa đơn mẫu không phải thực hiện thông báo phát hành (không kê khai vào số lượng hóa đơn phát hành tại Thông báo phát hành hóa đơn). 4. Thông báo phát hành hóa đơn và hóa đơn mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất năm (05) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn và trong thời hạn mười (10) ngày, kể từ ngày ký thông báo phát hành. Thông báo phát hành hóa đơn gồm cả hóa đơn mẫu phải được niêm yết rõ ràng ngay tại các cơ sở sử dụng hóa đơn để bán hàng hóa, dịch vụ trong suốt thời gian sử dụng hóa đơn. Trường hợp tổ chức kinh doanh khi gửi thông báo phát hành từ lần thứ 2 trở đi, nếu không có sự thay đổi về nội dung và hình thức hóa đơn phát hành thì không cần phải gửi kèm hóa đơn mẫu. Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn của tổ chức nhưng khai thuế giá trị gia tăng riêng thì từng đơn vị trực thuộc, chi nhánh phải gửi Thông báo phát hành cho cơ quan thuế quản lý trực tiếp. Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn của tổ chức nhưng tổ chức thực hiện khai thuế giá trị gia tăng cho đơn vị trực thuộc, chi nhánh thì đơn vị trực thuộc, chi nhánh không phải Thông báo phát hành hóa đơn. Tổng cục Thuế có trách nhiệm căn cứ nội dung phát hành hóa đơn của tổ chức để xây dựng hệ thống dữ liệu thông tin về hóa đơn trên trang thông tin điện tử của Tổng cục Thuế để mọi tổ chức, cá nhân tra cứu được nội dung cần thiết về hóa đơn đã thông báo phát hành của tổ chức. Trường hợp khi nhận được Thông báo phát hành do tổ chức gửi đến, cơ quan Thuế phát hiện thông báo phát hành không đảm bảo đủ nội dung theo đúng quy định thì trong thời hạn ba (03)ngày làm việc kể từ ngày nhận được Thông báo, cơ quan thuế phải có văn bản thông báo cho tổ chức biết. Tổ chức có trách nhiệm điều chỉnh để thông báo phát hành mới. Chi tiết hướng dẫn lập Thông báo phát hành hóa đơn TB01/AC như sau:

Xem thêm:

Lưu ý: Những thông tin cần biết về Hóa đơn Tài chính. Thông tư 10/2014/TT-BTC, Hướng dẫn xử phạt vi phạm hành chính về hóa đơn Bảng tổng hợp các hành vi vi phạm và mức xử phạt vi phạm hành chính về hóa đơn theo Thông tư 10/2014/TT-BTC Hướng dẫn: Doanh nghiệp muốn sử dụng hóa đơn tài chính kiêm chứng từ khác (biên lai, phiếu thu, phiếu bảo hành,...) Hóa đơn sử dụng dấu phân cách số tự nhiên là dấu phẩy (,) sau chữ số hàng nghìn, có bị xử phạt hành chính? Phần còn trống trên hóa đơn có bắt buộc phải gạch chéo? Doanh nghiệp làm mất hóa đơn GTGT do bị tai nạn cướp giật không bị xử phạt vi phạm hành chính. Khoản tiền phạt vi phạm hợp đồng kinh tế có phải lập hóa đơn Tải về: Thông tư 39/2014/TT-BTC hướng dẫn về hóa đơn bán hàng, cung cấp dịch vụ Bản quyền bài viết của Đào tạo kế toán Start-UP Coaching Tham khảo thêm các bài viết khác |

Báo cáo thuếHướng dẫn nghiệp vụ & kỹ thuật làm kê khai báo cáo thuế trên các phần mềm chuyên ngành thuế |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |