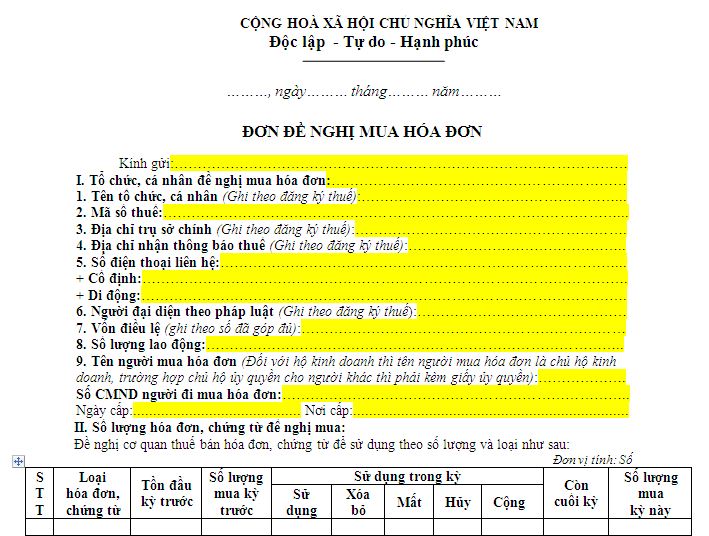

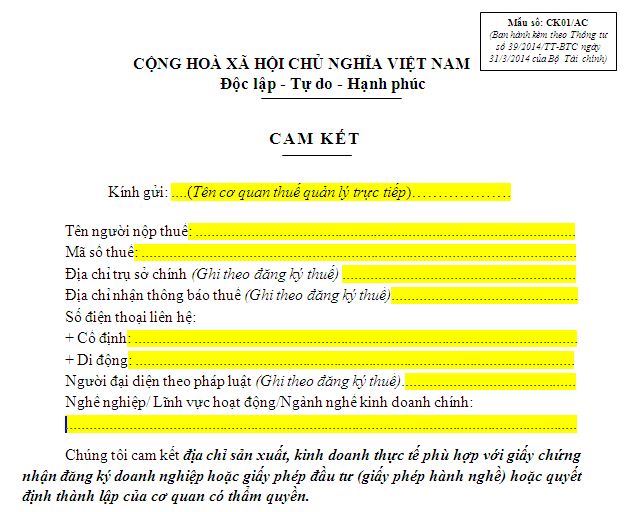

Doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh thuộc đối tượng được mua hóa đơn do cơ quan thuế phát hành khi mua hóa đơn phải có đơn đề nghị mua hóa đơn (mẫu số 3.3 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC Điều 11. Đối tượng mua hóa đơn của cơ quan thuế 1. Cơ quan thuế bán hóa đơn cho các đối tượng sau: a) Tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh (bao gồm cả hợp tác xã, nhà thầu nước ngoài, ban quản lý dự án). Tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh là các tổ chức có hoạt động kinh doanh nhưng không được thành lập và hoạt động theo Luật Doanh nghiệp và pháp luật kinh doanh chuyên ngành khác. b) Hộ, cá nhân kinh doanh; c) Tổ chức kinh doanh, doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp theo tỷ lệ % nhân với doanh thu. d) Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in thuộc loại rủi ro cao về thuế; đ) Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có hành vi vi phạm về hóa đơn bị xử lý vi phạm hành chính về hành vi trốn thuế, gian lận thuế. Doanh nghiệp hướng dẫn tại điểm d, đ khoản này mua hóa đơn của cơ quan thuế trong thời gian 12 tháng. Hết thời gian 12 tháng, căn cứ tình hình sử dụng hóa đơn, việc kê khai, nộp thuế của doanh nghiệp và đề nghị của doanh nghiệp, trong thời hạn 5 ngày làm việc, cơ quan thuế có văn bản thông báo doanh nghiệp chuyển sang tự tạo hóa đơn để sử dụng hoặc tiếp tục mua hóa đơn của cơ quan thuế nếu không đáp ứng điều kiện tự in hoặc đặt in hóa đơn (mẫu số 3.15 Phụ lục 3 ban hành kèm theo Thông tư này). 2. Doanh nghiệp thuộc loại rủi ro cao về thuế tại điểm d khoản 1 Điều này là các doanh nghiệp có vốn chủ sở hữu dưới 15 tỷ đồng và có một trong các dấu hiệu sau: a) Không có quyền sở hữu, quyền sử dụng hợp pháp các cơ sở vật chất sau: nhà máy; xưởng sản xuất; kho hàng; phương tiện vận tải; cửa hàng và các cơ sở vật chất khác. b) Doanh nghiệp kinh doanh trong lĩnh vực khai thác đất, đá, cát, sỏi. c) Doanh nghiệp có giao dịch qua ngân hàng đáng ngờ theo quy định của pháp luật về phòng, chống rửa tiền. d) Doanh nghiệp có doanh thu từ việc bán hàng hóa, cung cấp dịch vụ cho các doanh nghiệp khác mà chủ các doanh nghiệp này có mối quan hệ cha mẹ, vợ chồng, anh chị em ruột hoặc quan hệ liên kết sở hữu chéo chiếm tỷ trọng trên 50% trên tổng doanh thu kinh doanh trên Tờ khai quyết toán thuế TNDN của năm quyết toán. đ) Doanh nghiệp không thực hiện kê khai thuế theo quy định: Không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc kể từ ngày bắt đầu hoạt động kinh doanh theo giấy phép đăng ký kinh doanh; nghỉ kinh doanh quá thời hạn đã thông báo tạm nghỉ kinh doanh với cơ quan thuế và cơ quan thuế kiểm tra xác nhận doanh nghiệp có sản xuất kinh doanh nhưng không kê khai thuế; không còn hoạt động kinh doanh tại địa chỉ đã đăng ký kinh doanh và không khai báo với cơ quan thuế hoặc cơ quan thuế kiểm tra không xác định được nơi đăng ký thường trú, tạm trú của người đại diện theo pháp luật, chủ doanh nghiệp. e) Người đại diện theo pháp luật của doanh nghiệp bị khởi tố về tội trốn thuế, tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước. g) Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có sự thay đổi địa chỉ kinh doanh từ 2 lần trở lên trong vòng 12 tháng mà không khai báo theo quy định hoặc không kê khai, nộp thuế ở nơi đăng ký mới theo quy định. h) Doanh nghiệp có dấu hiệu bất thường khác theo tiêu chí đánh giá rủi ro về thuế của cơ quan thuế. Cơ quan thuế quản lý trực tiếp có trách nhiệm căn cứ hướng dẫn tại khoản này định kỳ trước ngày 5 hàng tháng, rà soát, kiểm tra thực tế, lập danh sách doanh nghiệp thuộc loại rủi ro cao về thuế. Cục thuế có trách nhiệm tổng hợp danh sách doanh nghiệp thuộc loại rủi ro cao về thuế của Chi cục thuế và doanh nghiệp thuộc quản lý của Cục thuế. Ngày 15 hàng tháng, Cục trưởng Cục thuế ban hành Quyết định kèm theo Danh sách doanh nghiệp thuộc loại rủi ro cao về thuế, công bố công khai “Danh sách doanh nghiệp thuộc loại rủi ro cao về thuế thực hiện mua hóa đơn do cơ quan thuế phát hành” trên Trang thông tin điện tử của Tổng cục Thuế, đồng thời thông báo bằng văn bản cho doanh nghiệp biết. Sau 15 ngày kể từ ngày Cục trưởng Cục thuế ban hành Quyết định và thông báo cho doanh nghiệp biết, doanh nghiệp phải dừng việc sử dụng hóa đơn tự in, đặt in và chuyển sang sử dụng hóa đơn mua của cơ quan thuế. Cơ quan thuế có trách nhiệm bán hóa đơn cho doanh nghiệp để sử dụng ngay sau khi có thông báo cho doanh nghiệp về việc dừng sử dụng hóa đơn đặt in, tự in. 3. Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có hành vi vi phạm về hóa đơn tại điểm đ khoản 1 Điều này là doanh nghiệp cố ý hoặc có chủ ý sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn để trốn thuế, gian lận thuế và bị xử lý vi phạm hành chính đối với hành vi trốn thuế, gian lận thuế; doanh nghiệp được cơ quan có liên quan (Kiểm toán Nhà nước, Thanh tra Chính phủ, Công an và các cơ quan liên quan theo quy định của pháp luật) thông báo cho cơ quan Thuế nơi doanh nghiệp đóng trụ sở về việc có hành vi trốn thuế, gian lận thuế. Thời điểm không được sử dụng hóa đơn tự in, đặt in của doanh nghiệp được tính từ ngày Quyết định xử phạt vi phạm hành chính về hành vi trốn thuế, gian lận thuế có hiệu lực thi hành. Khi ban hành Quyết định xử phạt vi phạm hành chính về hành vi trốn thuế, gian lận thuế, cơ quan thuế ghi rõ tại Quyết định xử phạt thời điểm doanh nghiệp không được sử dụng hóa đơn tự in, đặt in mà phải chuyển sang mua hóa đơn của cơ quan thuế. 4. Sau 30 ngày, kể từ ngày Cục trưởng Cục Thuế có văn bản thông báo cho doanh nghiệp biết đối với doanh nghiệp hướng dẫn tại khoản 2 Điều này và kể từ ngày Quyết định xử phạt vi phạm hành chính về hành vi trốn thuế, gian lận thuế có hiệu lực thi hành đối với doanh nghiệp hướng dẫn tại khoản 3 Điều này, doanh nghiệp lập báo cáo hóa đơn hết giá trị sử dụng (mẫu số 3.12 Phụ lục 3 ban hành kèm theo Thông tư này). Doanh nghiệp thực hiện hủy các hóa đơn tự in, đặt in hết giá trị sử dụng và thông báo kết quả hủy hóa đơn cho cơ quan thuế quản lý trực tiếp theo hướng dẫn tại Điều 29 Thông tư này. Căn cứ báo cáo tình hình sử dụng hóa đơn của tổ chức kinh doanh, doanh nghiệp, kể từ thời điểm doanh nghiệp bắt đầu mua hóa đơn của cơ quan thuế, cơ quan thuế quản lý trực tiếp thực hiện thông báo hóa đơn đặt in không còn giá trị sử dụng đối với những hóa đơn đặt in đã thông báo phát hành nhưng chưa sử dụng của doanh nghiệp khi chuyển sang mua hóa đơn của cơ quan thuế nêu trên. Điều 12. Bán hóa đơn do Cục Thuế đặt in 1. Hóa đơn do Cục Thuế đặt in được bán theo giá bảo đảm bù đắp chi phí gồm: giá đặt in và phí phát hành. Cục trưởng Cục Thuế quyết định và niêm yết giá bán hóa đơn theo nguyên tắc trên. Cơ quan thuế các cấp không được thu thêm bất kỳ khoản thu nào ngoài giá bán đã niêm yết. Cơ quan thuế quản lý trực tiếp thực hiện bán hóa đơn cho các đối tượng hướng dẫn tại khoản 1 Điều 11 Thông tư này. 2. Bán hóa đơn tại cơ quan thuế a) Trách nhiệm của tổ chức, hộ, cá nhân Doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh thuộc đối tượng được mua hóa đơn do cơ quan thuế phát hành khi mua hóa đơn phải có đơn đề nghị mua hóa đơn (mẫu số 3.3 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC) và kèm theo các giấy tờ sau: - Người mua hóa đơn (người có tên trong đơn hoặc người được doanh nghiệp, tổ chức kinh doanh, chủ hộ kinh doanh ủy quyền bằng giấy ủy quyền theo quy định của pháp luật) phải xuất trình giấy chứng minh nhân dân còn trong thời hạn sử dụng theo quy định của pháp luật về giấy chứng minh nhân dân.  - Tổ chức, hộ, cá nhân mua hóa đơn lần đầu phải có văn bản cam kết (Mẫu số 3.16 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC) về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư (giấy phép hành nghề) hoặc quyết định thành lập của cơ quan có thẩm quyền. Khi đến mua hóa đơn, doanh nghiệp, tổ chức, hộ, cá nhân mua hóa đơn do cơ quan thuế phát hành phải tự chịu trách nhiệm ghi hoặc đóng dấu: tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước khi mang ra khỏi cơ quan thuế nơi mua hóa đơn. b) Trách nhiệm của cơ quan thuế Cơ quan thuế bán hóa đơn cho tổ chức, hộ, cá nhân kinh doanh theo tháng. Số lượng hóa đơn bán cho tổ chức, hộ, cá nhân kinh doanh lần đầu không quá một quyển năm mươi (50) số cho mỗi loại hóa đơn. Trường hợp chưa hết tháng đã sử dụng hết hóa đơn mua lần đầu, cơ quan thuế căn cứ vào thời gian, số lượng hóa đơn đã sử dụng để quyết định số lượng hóa đơn bán lần tiếp theo. Đối với các lần mua hóa đơn sau, sau khi kiểm tra tình hình sử dụng hóa đơn, tình hình kê khai nộp thuế và đề nghị mua hóa đơn trong đơn đề nghị mua hóa đơn, cơ quan thuế giải quyết bán hóa đơn cho tổ chức, hộ, cá nhân kinh doanh trong ngày. Số lượng hóa đơn bán cho tổ chức, hộ, cá nhân kinh doanh không quá số lượng hóa đơn đã sử dụng của tháng mua trước đó. Trường hợp hộ, cá nhân kinh doanh không có nhu cầu sử dụng hóa đơn quyển nhưng có nhu cầu sử dụng hóa đơn lẻ thì cơ quan thuế bán cho hộ, cá nhân kinh doanh hóa đơn lẻ (01 số) theo từng lần phát sinh và không thu tiền. Tổ chức, doanh nghiệp thuộc đối tượng mua hóa đơn do cơ quan thuế phát hành chuyển sang tự tạo hóa đơn đặt in, hóa đơn tự in hoặc hóa đơn điện tử để sử dụng thì phải dừng sử dụng hóa đơn mua của cơ quan thuế kể từ ngày bắt đầu sử dụng hóa đơn tự tạo theo hướng dẫn tại Điều 21 Thông tư này.  Tham khảo mẫu Đơn đề nghị mua hóa đơn: Tham khảo thêm các bài viết khác |

Báo cáo thuếHướng dẫn nghiệp vụ & kỹ thuật làm kê khai báo cáo thuế trên các phần mềm chuyên ngành thuế |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |