Và “Giao khoán” cũng là từ khóa xuất hiện trong nhiều đầu sách về Quản trị doanh nghiệp hiện đại như “Từ tốt đến vĩ đại” của Jim Collins, hay trong các cẩm nang quản trị của Harvard Business Review. Bài viết này chia sẻ các bước thực hiện giao khoán và các vấn đề giao khoán trong thực tiễn của một số SMEs (DN vừa và nhỏ) tại Việt Nam mà chúng tôi đã tư vấn. Giao khoán là gì?Giao khoán thường gặp nhất tại SMEs là việc các CEO/Chủ Doanh nghiệp giao cho Quản lý cấp trung/nhân viên mục tiêu và các nguồn lực để hoàn thành mục tiêu, kèm với đó là cơ chế thưởng và chế tài cụ thể, rõ ràng được các phòng ban, nhân viên và DN xác nhận bằng văn bản. Bản chất Giao khoán là (i) giao tiền, (ii) trao quyền, (iii) giao người, (iv) giao mục tiêu và đòi kết quả. Giao khoán như thế nào?Việc giao khoán không phải chỉ là nói miệng mà cần cụ thể thành Văn bản giao khoán xác nhận bởi Bên giao khoán (thường là các CEO/Chủ Doanh nghiệp) và Bên nhận giao khoán (thường là các Quản lý cấp trung/Trưởng bộ phận). Văn bản Giao khoán thường có 5 phần tương ứng với 5 bước thực hiện như sau (theo các phần được đánh số ở hình trên):

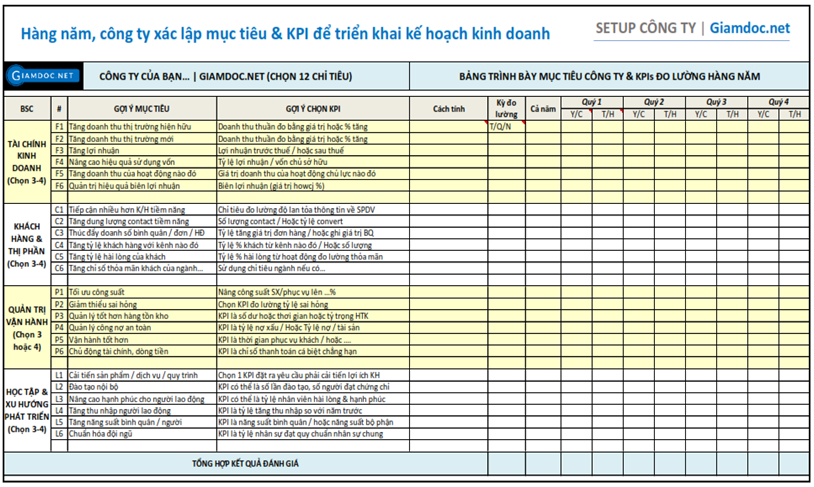

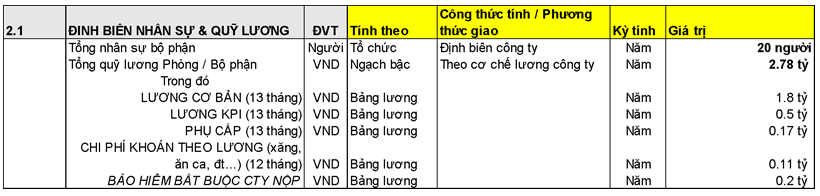

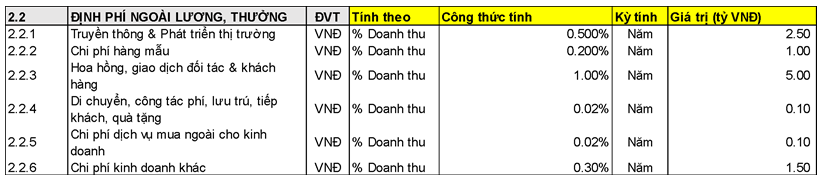

Bước 1: Giao mục tiêu Mục tiêu này lấy từ đâu? Các mục tiêu này phải có từ trước khi lập văn bản giao khoán. Cụ thể trong cấu phần về Mô hình tài chính kinh doanh, chúng ta đã biết cách xây dựng mục tiêu cấp công ty trên 4 thẻ BSC (tài chính, khách hàng thị phần, quản trị nội bộ và xu hướng phát triển). Chúng ta cũng biết từ mỗi mục tiêu cấp công ty sẽ phân rã xuống 2-3 mục tiêu nhỏ hơn cho cấp bộ phận. Như vậy nếu cấp công ty có 12 mục tiêu lớn thì khi rã xuống cấp bộ phận sẽ là 24-36 mục tiêu. Dựa trên danh sách các mục tiêu này, chúng ta sẽ phân bổ mục tiêu về các bộ phận phù hợp. Ví dụ: Phòng kinh doanh thì là các mục tiêu liên quan đến doanh số, doanh thu, lợi nhuận gộp, thu hồi công nợ, phát triển khách hàng mới… Nếu làm theo cách này, chúng ta sẽ luôn đảm bảo được tính đồng bộ, các bộ phận đạt kết quả tốt luôn đồng nghĩa với việc DN cũng đạt được mục tiêu đề ra.  Mục tiêu cấp công ty theo Bảng BSC Bước 2: Phân bổ Định biên Nhân sự và Quỹ lương cho các bộ phận  Các CEO/Chủ Doanh nghiệp cùng trưởng bộ phận và Phòng Nhân sự cần phân tích luồng công việc của toàn bộ quá trình hoạt động của Phòng Ban/Bộ phận, từ đó lên danh sách các đầu việc, đo lường thời gian cho mỗi đầu việc để ra được định biên số lượng nhân sự tương ứng. Việc xây dựng định biên theo nguyên tắc này vừa giúp công ty không lãng phí nguồn lực, vừa giúp nhân viên không cảm thấy quá tải vì khối lượng công việc. Sau khi ra được định biên, DN có thể dựa vào Chính sách lương hiện tại để áp dụng cho từng vị trí. Nếu chưa xây dựng chính sách lương thì cứ lấy thu nhập trung bình trên thị trường của các vị trí tương tự. Lưu ý khi tính tổng quỹ lương, chúng ta thường quên các khoản kèm theo lương như Bảo hiểm, Phụ cấp, Chi phí khoán các loại … Hãy tính luôn các khoản này vào Quỹ lương của Bộ phận giao khoán. Nếu Trưởng bộ phận được giao khoán chưa biết cách tính thì tham khảo Phòng Nhân sự hoặc Kế toán. Bước 3: Giao các Định mức chi phí cho từng bộ phận Căn cứ xây dựng các Định mức chi phí này có thể được xác định theo các cách sau:

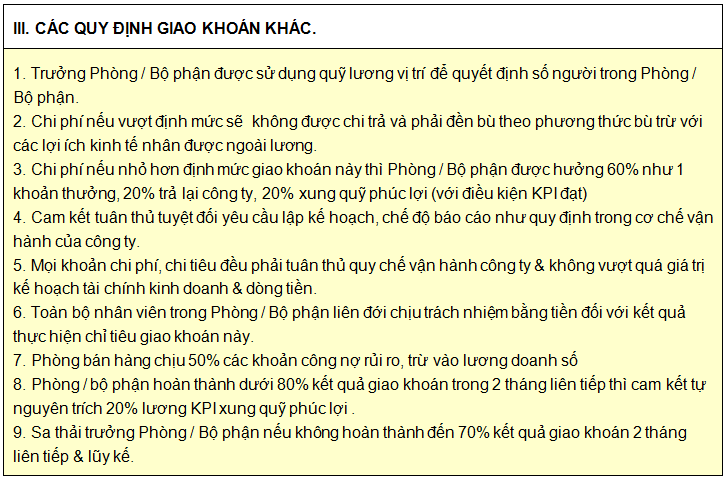

Sẽ không có con số nào là chính xác nhất cho các Định mức về chi phí. Thực tế có DN khoán Chi phí quá cao, cũng có DN khoán rất thấp khiến nhân viên khó làm việc. Tuy nhiên, sau một thời gian giao khoán Chi phí và điều chỉnh, DN sẽ có một chính sách khoán phù hợp cho cả DN và Bộ phận/Phòng ban đó. Trong DN có hai loại Chi phí, một là Định phí – chi phí cố định để duy trì hoạt động DN và các bộ phận, hai là Biến phí - các chi phí biến đổi và sự vụ. Đối với các chi phí cố định thì DN khoán theo con số cụ thể, còn đối với Biến phí thì giao khoán theo tỉ lệ phần trăm của Doanh thu. Ví dụ như ở Phòng kinh doanh, chi phí cố định là lương cơ bản & bảo hiểm của NV kinh doanh, showroom bán hàng, phòng làm việc… còn chi phí biến đổi là hoa hồng bán hàng, chiết khấu, chi phí tiếp khách, đi lại vận chuyển,... Khi bộ phận kinh doanh hoàn thành mục tiêu mà chi phí vẫn chưa dùng hết thì DN thưởng phần lớn số tiền này cho bộ phận kinh doanh để khuyến khích. Bước 4: Đặt ra lợi ích mà các bộ phận phòng ban, nhân viên đạt được khi hoàn thành mục tiêu trong hạn mức chi phí Để khuyến người lao động hoàn thành mục tiêu trong hạn mức chi phí thì phải có cơ chế lợi ích/ phần thưởng rõ ràng bằng tiền và được kí kết bằng văn bản. Ví dụ như đối với bộ phận sản xuất được giao khoán tiền công cụ dụng cụ một năm là 100 triệu đồng nhưng bộ phận chỉ sử dụng hết 90 triệu, thì phần còn lại DN có thể thưởng 70% cho bộ phận sản xuất để khuyến khích. Ví dụ đối với bộ phận kinh doanh, chi phí bán hàng không quá 8% doanh thu nhưng bộ phận kinh doanh chỉ sử dụng 6% thì 2% còn lại bộ phận kinh doanh có thể được DN thưởng. Ngoài ra, khi đạt và vượt các mục tiêu được giao ở Bước 1, DN cần chuẩn bị sẵn một quỹ thưởng cho Phòng Ban bộ phận đó. Bước 5: Xây dựng các biện pháp chế tài Ngoài cơ chế khuyến khích hoàn thành mục tiêu trong hạn mức chi phí, DN phải có cơ chế bắt buộc Trưởng Phòng ban/Bộ phận hoàn thành mục tiêu, nếu không sẽ có chế tài. Thông thường, để giao khoán thì DN nên trả lương theo hình thức lương cố định và lương thưởng hoàn thành KPI. Nếu chi phí vượt ra ngoài định mức thì phần tiền lương thưởng KPI của trưởng bộ phận hoặc toàn nhân viên của Bộ phận đó sẽ bị trừ dần tương ứng với phần chi phí bị vượt. Ngoài ra các Trưởng bộ phận nếu không hoàn thành mục tiêu trong nhiều tháng liên tiếp thì cần chấp nhận bị sa thải. Các chế tài này được thể hiện rõ trong văn bản giao khoán và có xác nhận của các bên nên sẽ làm tăng tính cam kết của các Trưởng Bộ phận. Tất nhiên, nếu trưởng bộ phận nào đó không chấp nhận luật chơi chung này thì chứng tỏ năng lực họ chưa đủ hoặc tính cam kết thấp. Nếu vậy, DN và Trưởng bộ phận không nên giao kết ngay từ đầu, tránh lãng phí thời gian, nguồn lực vì cuối cùng kết quả cũng chẳng đến đâu. Một số điểm lưu ý khi giao khoánTuyệt đối không giao mục tiêu và nguồn lực chi phí, con người mà trưởng bộ phận không thể kiểm soát. Nhiều DN giao bộ phận kế toán mục tiêu thu hồi công nợ, vấn đề là, bộ phận này có bao giờ làm việc với khách hàng đâu và họ cũng đâu quyết chính sách bán hàng? Hoặc giao chi phí khấu hao cho các bộ phận nhưng các chi phí này là chi phí cố định và phụ thuộc vào các tài sản đã đầu tư trong quá khứ, các bộ phận có tiết kiệm thế nào thì chi phí này vẫn phát sinh cơ mà? Hoặc các CEO/Chủ doanh nghiệp nhét con cháu vào các Bộ phận, không cho Trưởng bộ phận được tuyển quân như ý rồi bắt họ phải đạt được mục tiêu. Nếu với cương vị là CEO/Chủ doanh nghiệp mà bản thân chúng ta không có đủ kiến thức quản trị, không đủ chính trực thì việc giao khoán sẽ không bao giờ phát huy được. Khi DN mới áp dụng giao khoán, sẽ có những phản ứng chống đối nhưng đây cũng là cơ hội để thanh lọc và chọn ra những nhân sự chủ chốt có cam kết và năng lực. Cũng sẽ không có một khuôn mẫu chung cho tất cả DN (về Quỹ lương, định mức chi phí, chế tài…), tuy nhiên, sau thời gian áp dụng và điều chỉnh liên tục, DN sẽ dần có một con số vàng để giao khoán và từ đó có chính sách Giao khoán phù hợp. Lưu ý: Các CEO/Chủ Doanh nghiệp sẽ không có con đường nào có thể giải phóng mình nếu không áp dụng cơ chế Giao khoán và Trao Quyền. Tác giả: Hải Văn, CFA - Giám đốc chuyên môn Công ty TNHH Finbud Quản lý tài chính doanh nghiệp bài bản18 bài học quản trị tài chính online của chuyên gia Vũ Long, bao gồm kiến thức, nghiệm vụ, kỹ năng về tài chính dòng tiền, giúp doanh nghiệp xây dựng & vận hành hệ thống kế hoạch tài chính - kinh doanh - dòng tiền tối ưu; Quản trị chi phí hiệu quả, tăng lợi nhuận; tổ chức công tác kế toán & kiểm soát hồ sơ báo cáo thuế theo cách bài bản. Phân cấp quản lý tài chính, ngừa rủi ro mất cán cân thanh toán, công nợ.

|

Giamdoc.netChuyên trang Blog nội dung về quản lý kinh doanh, dự án, các kỹ năng quản lý điều hành và tư vấn khởi tạo doanh nghiệp thành công. Các nội dung này nhằm cung cấp thông tin, kiến thức cho thành viên trên trang cũng như bạn đọc có thêm một kênh thông tin hỗ trợ phát triển kinh doanh. |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |