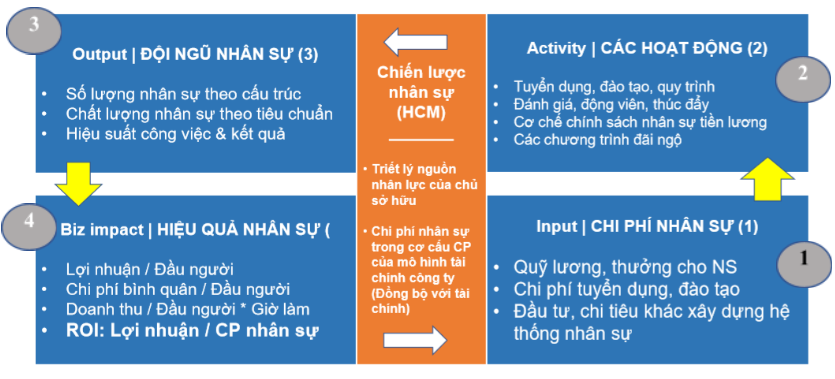

Làm sao chúng ta biết chúng ta đã làm tốt việc hoạch định nhân sự?...Chúng ta thường không trả lời được do chúng ta cũng chẳng biết hoạch định nhân sự gồm những nội dung gì. Trong bài viết này, chúng tôi chia sẻ khung hoạch định nhân sự theo mô hình thẻ điểm cân bằng BSC, giúp các CEO/ chủ doanh nghiệp không bỏ sót các vấn đề trong quá trình hoạch định nhân sự. Bộ khung này cũng giúp chúng ta tránh hoạch định nhân sự theo cách rời rạc, riêng lẻ mà đồng bộ với mô hình tài chính kinh doanh tổng thể của công ty. Đồng thời, các bước trong quá trình hoạch định nhân sự có tính tuần tự, kế thừa giúp dễ thực hiện hơn.  Hình 1 - Trình tự hoạch định nhân sự Đã nhiều lần được nhấn mạnh tư duy “ngân sách cho nhân sự không phải là chi phí mà là đầu tư”. Chi phí là tiền chúng ta bỏ ra nhưng mất đi không thu lại, đầu tư là tiền bỏ ra và thu về lợi ích trong tương lai. Hoạch định nhân sự cũng vậy như theo trình tự của hình trên:

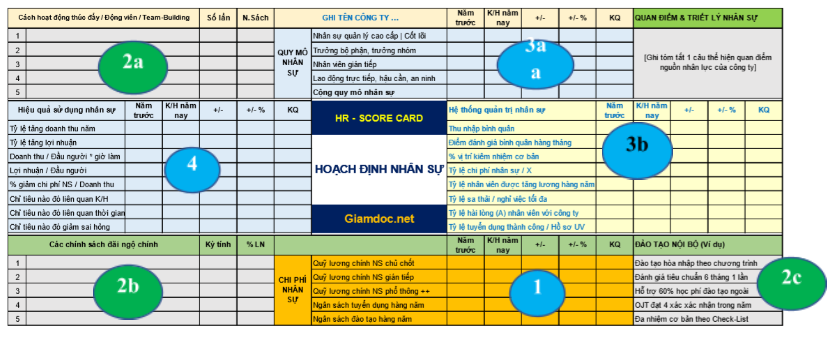

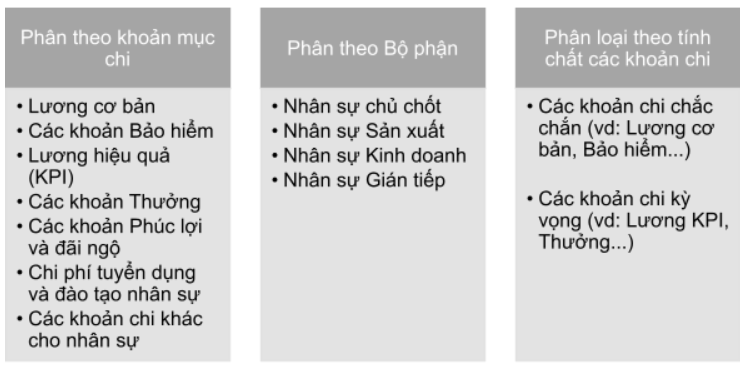

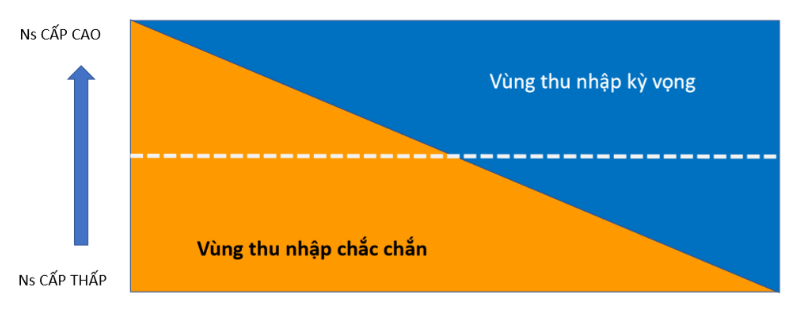

Tóm lại, hoạch định nhân sự có thể hình dung như quá trình một người nông dân bỏ tiền mua giống và phân bón (bước 1), thực hiện các hoạt động canh tác, tưới cây, rải phân… (bước 2), thu hoạch nông sản (bước 3) và đem bán nông sản thu tiền (bước 4). Nắm được các bước là thể, vậy cụ thể hóa Hoạch định nhân sự theo quan điểm BSC trông sẽ như thế nào?  Hình 2 - Mô phỏng khung hoạch định nhân sự theo BSC Bước 1 trong thẻ BSC, chúng ta liệt kê tất cả các khoản đầu tư cho nhân sự trong năm. Chúng ta có thể phân theo các đầu mục chi phí, sau đó phân theo Phòng Ban/Bộ phận. Tất cả các hạng mục này phải được tính toán chi tiết từ đầu năm, sau đó cần được cụ thể hóa bằng Quyết định thông qua Kế hoạch tài chính kinh doanh năm. Nếu chưa lập Kế hoạch tài chính kinh doanh năm, hãy yêu cầu Kế toán thống kê số quá khứ và điển vào Bảng này. Các CEO/ chủ doanh nghiệp có thể tham khảo danh sách sau để tránh bị sót khi hoạch định:  Hình 3 - Các khoản đầu tư vào nhân sự và phân theo Bộ phận, tính chất Nếu làm được như vậy, các CEO/ chủ doanh nghiệp có thể thấy ngay các khoản chi nhân sự nào đang chiếm đáng kể, và chúng ta đang đầu tư nhiều cho bộ phận/Phòng ban nào. Cũng trong phần này ở thẻ thứ 3 hình trên, các khoản chi cho nhân sự có thể có tính chất chắc chắn, cố định hoặc mang tính kỳ vọng (phụ thuộc vào kết quả công việc, doanh thu công ty…), nhưng cần tuyệt đối theo nguyên tắc sau:  Hình 4 - Nguyên tắc chi trả thu nhập Nhân sự cấp càng cao thì vùng thu nhập chắc chắn càng thấp và Vùng thu nhập kỳ vọng càng cao. Ví dụ, trưởng phòng kinh doanh tổng thu nhập hàng tháng là 40 triệu thì trong đó có 40% là thu nhập cố định 16 triệu, 60% còn lại phụ thuộc vào kết quả doanh thu, thu hồi công nợ của công ty (phần không chắc chắn). Ngược lại, nhân viên kinh doanh thu nhập 15 triệu/tháng thì 50% là thu nhập cố định – 50% thu nhập phụ thuộc vào doanh số (không chắc chắn). Nói chung, nhân sự cấp cao thì tính gắn kết với kết quả của công ty cũng phải cao hơn thể hiện qua cơ chế thu nhập. Ngoài ra, các bộ phận trực tiếp tác động đến hiệu quả kinh doanh của công ty (Kinh doanh, Sản xuất …) thì tỷ trọng vùng thu nhập kỳ vọng cũng cao hơn so với các bộ phận hỗ trợ (Kế toán, Hành chính…). Đây là những nguyên tắc cần áp dụng triệt để khi xây dựng cơ chế lương thưởng sẽ được mô tả trong các bài viết sau. Bước 2 thiết lập các hành động Thúc đẩy và Quản trị nhân sự tương ứng với các phần 2a, 2b, 2c như trong hình 2. Chúng ta có thể tự đặt tên cho các nhóm hành động trong các phần này. Ví dụ: trong bảng, Nhóm 2a liên quan đến các hoạt động thúc đẩy động viên nhân sự, Nhóm 2b là các chính sách đãi ngộ và Nhóm 2c liên quan đến các hoạt động đào tạo. Bước 3 sau khi bỏ vốn đầu tư cùng một loạt biện pháp thúc đẩy, thành quả chúng ta có là đội ngũ nhân sự đủ lượng và chất. Mục 3a liệt kê chi tiết số lượng nhân sự của các Bộ phận/Phòng ban. Mục 3b là các tiêu chí đo lường đánh giá đội ngũ nhân sự có phù hợp với tiêu chuẩn và triết lý của tổ chức không. Một số tiêu chí cần quan tâm là Điểm đánh giá bình quân hàng tháng, tỷ lệ nhân viên nghỉ việc, số lượt nhân sự được đào tạo, Tỷ lệ nhân viên hài lòng với tổ chức… Mỗi tiêu chí cho biết chúng ta đã làm tốt ở bước 1 và 2 hay chưa. Cuối cùng, với đội ngũ nhân sự này, công ty sẽ đạt được mục tiêu nào về doanh thu, thị phần, lợi nhuận (Phần 4 – Hình 2). Các chỉ tiêu này sẽ lấy từ Bảng BSC cấp công ty trong thẻ Tài chính và Khách hàng và thị phần (Xem hình 5 bên dưới). Do đó trước khi hoạch định nhân sự, chúng ta cần thiết lập trước Quy mô kinh doanh và các mục tiêu cấp công ty. Như thế khi hoạch định nhân sự, mới có căn cứ và đồng bộ với mục tiêu cấp tổng thể. Nếu không, tất cả việc hoạch định nhân sự có chăng đều rời rạc và mang tính chất mò mẫm theo kiểu “thầy bói xem voi”.  Hình 5: Mục tiêu cấp công ty theo Bảng BSC Bây giờ, chúng ta đã nắm được các bước hoạch định nhân sự. Chúng ta sẽ dùng những nguyên tắc ở bài này để áp dụng vào phần lõi của Quá trình hoạch định và Quản trị nhân sự: Xây dựng triển khai Ngạch – Bậc lương và cơ chế trả lương trong các bài viết tiếp theo. Tác giả: Hải Văn, CFA - Giám đốc chuyên môn Công ty TNHH Finbud Quản trị nhân sự & hệ thống quản lý nhân sựKhóa học quản trị nhân sự chiến lược & xây dựng hệ thống quản lý nhân sự bài bản, hiệu quả theo năng lực từng vị trí làm việc trong công ty. Đầy đủ tài liệu, biểu mẫu tác nghiệp về tuyển dụng, đào tạo, quản lý nhân viên. Đồng bộ - Tinh gọn - Hiệu quả!

Trải nghiệm học quản trị nhân sự cực chất cùng chuyên gia Vũ Long |

Giamdoc.netChuyên trang Blog nội dung về quản lý kinh doanh, dự án, các kỹ năng quản lý điều hành và tư vấn khởi tạo doanh nghiệp thành công. Các nội dung này nhằm cung cấp thông tin, kiến thức cho thành viên trên trang cũng như bạn đọc có thêm một kênh thông tin hỗ trợ phát triển kinh doanh. |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |