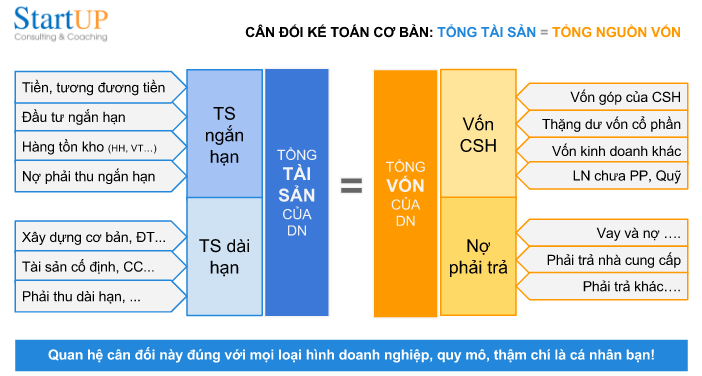

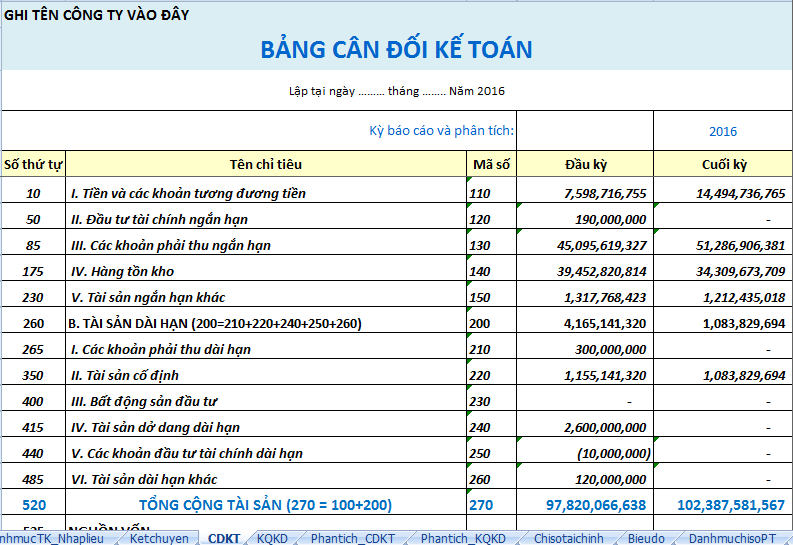

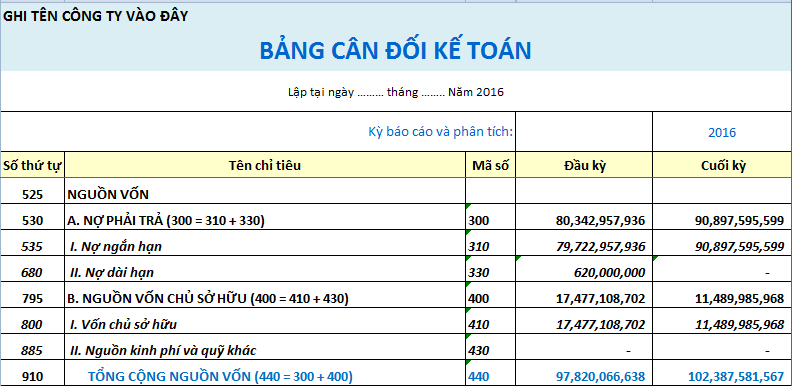

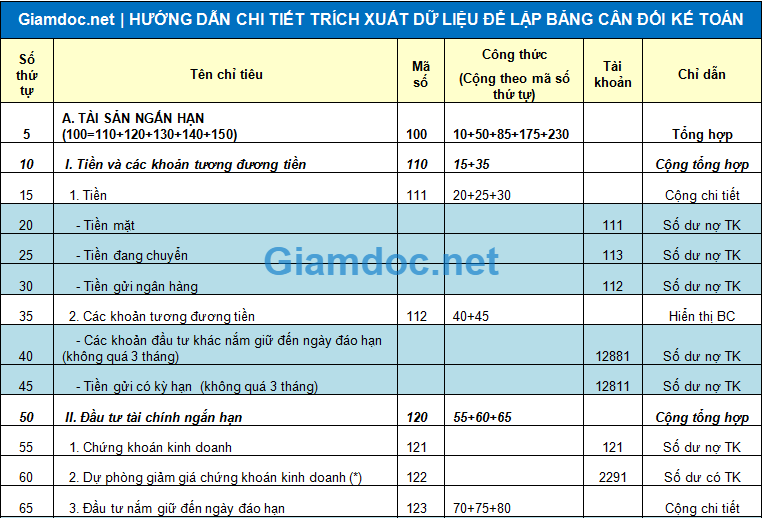

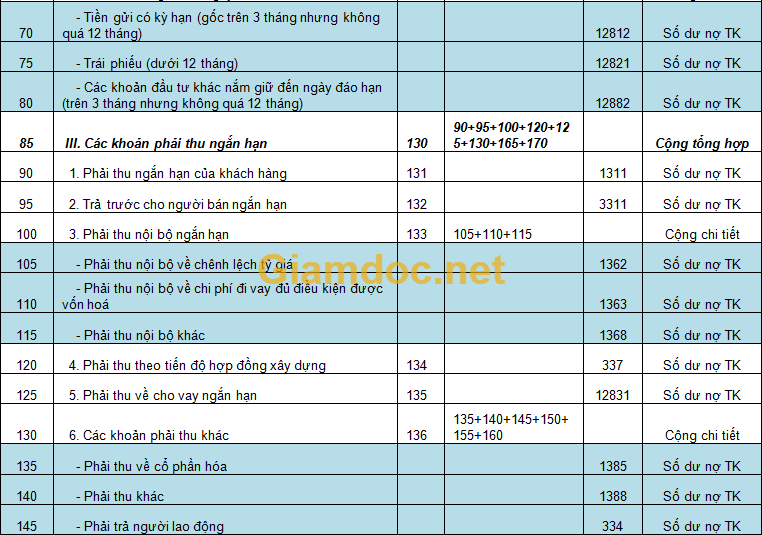

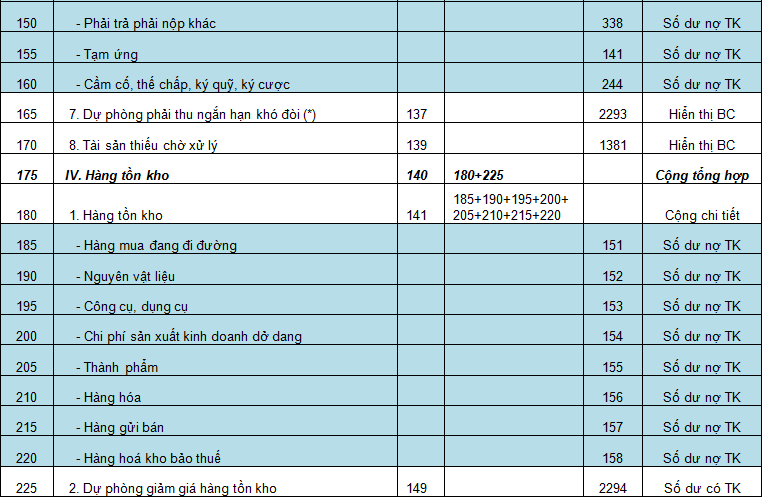

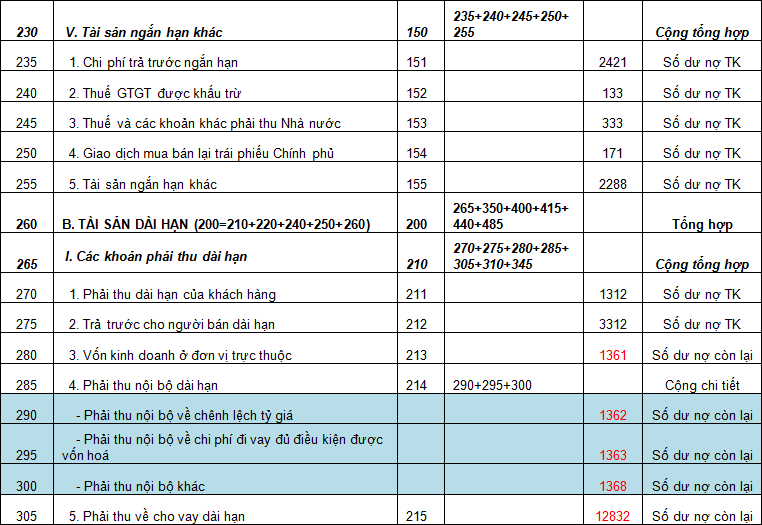

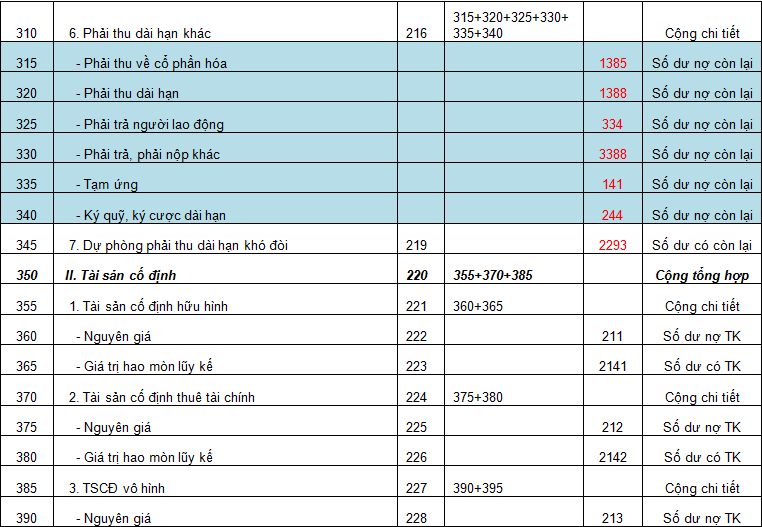

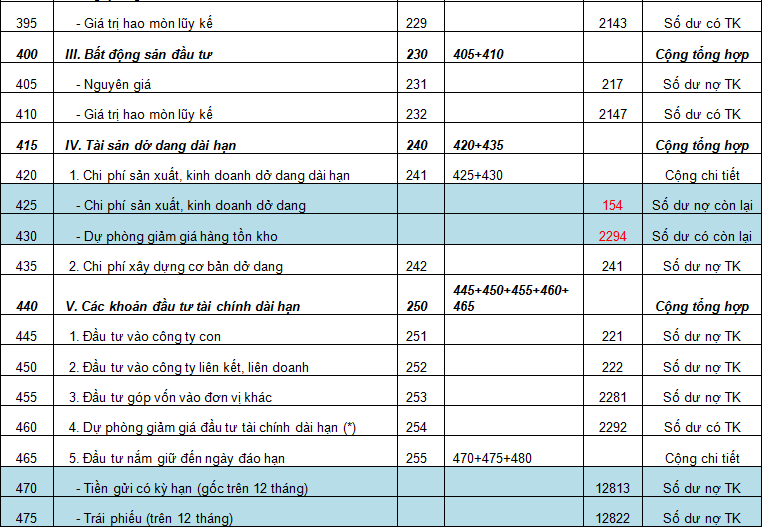

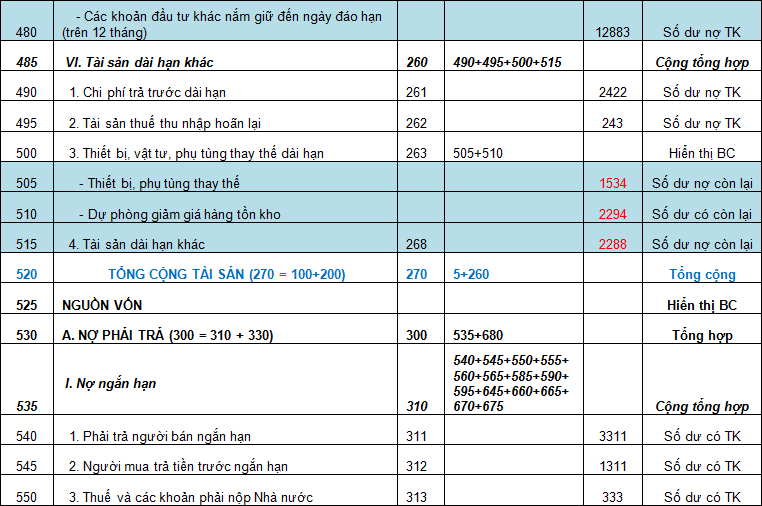

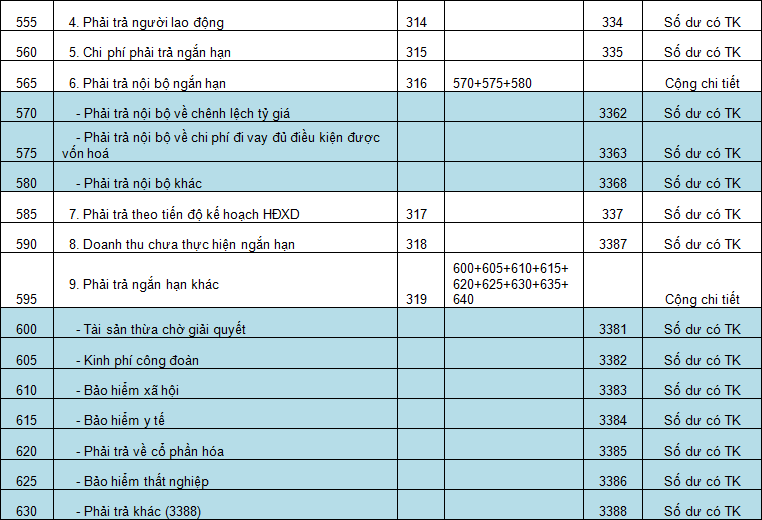

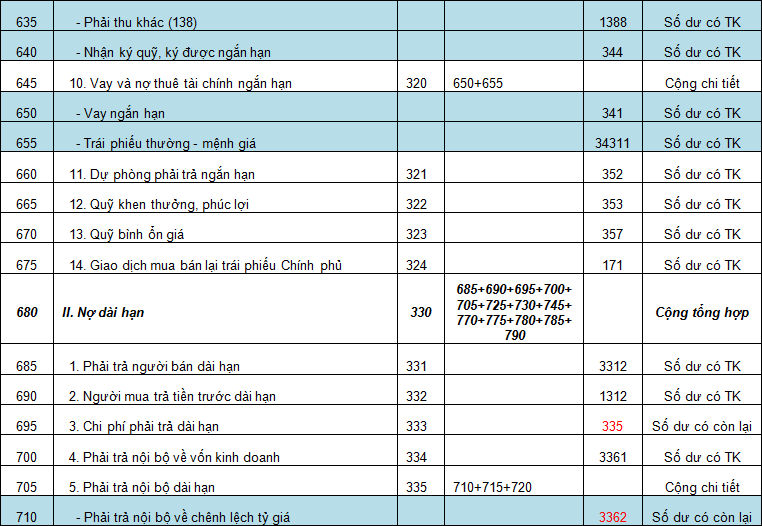

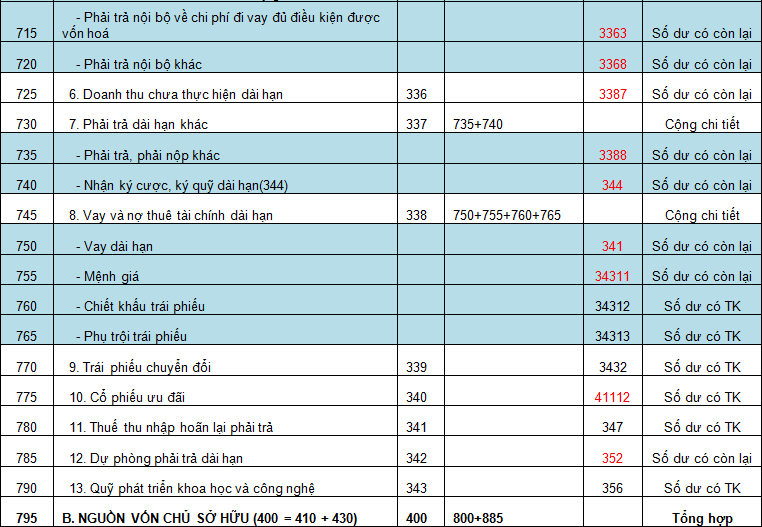

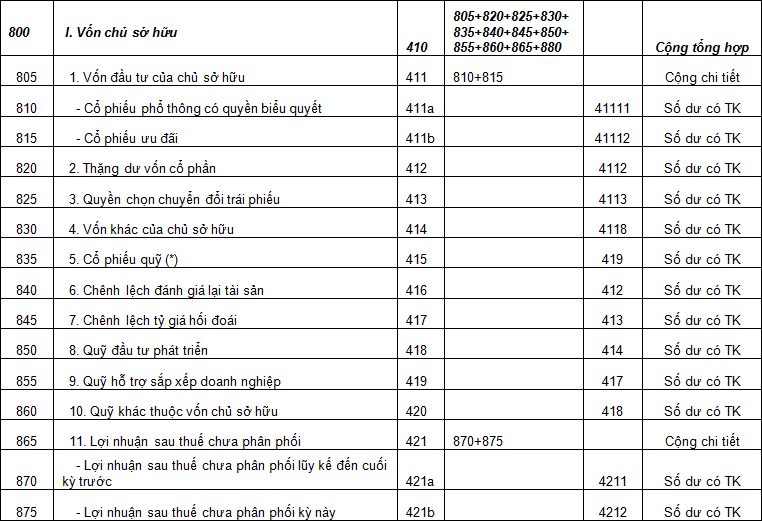

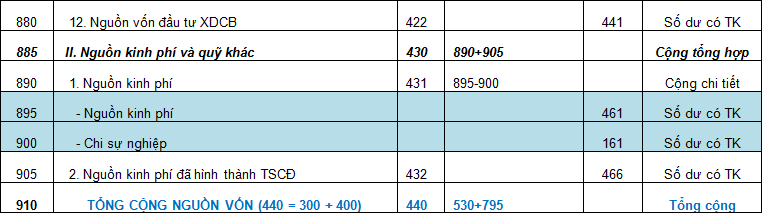

Lập báo cáo tài chính là công việc khó, đòi hỏi mất nhiều thời gian cho việc thực hiện các nghiệp vụ kế toán tổng hợp, tính toán các chỉ tiêu để cho ra bộ báo cáo tài chính gồm có: Bảng cân đối kế toán; Bảng kết quả kinh doanh; Lưu chuyển tiền tệ; Thuyết minh báo cáo tài chính. Nhưng phân tích báo cáo tài chính doanh nghiệp lại có giá trị hơn nhiều đối với giám đốc / Hội đồng quản trị hoặc giám đốc tài chính. Qua báo cáo phân tích, người xem có thể thấy xu hướng, sự biến động tăng giảm giá trị, tăng giảm tỷ trọng của các chỉ tiêu tài chính, phản ánh tình hình sức khỏe tài chính - kinh doanh... Hướng dẫn lập bảng cân đối kế toán & hiểu các chỉ tiêuKết cấu bảng cân đối kế toán - Theo cơ cấu cấu thành  Nhìn dạng mô hình này ta có thể thấy kết cấu hình thành tài sản và nguồn vốn của doanh nghiệp, trong đó nguồn vốn và tổng tài sản thực chất là 2 mặt thể hiện của giá trị tổng tài sản tài chính. Ví dụ, khi nói rằng bạn "giàu có" thì nó phải được thể hiện cái sự "giàu có" đó bằng tài sản như nhà, tiền, xe... Ở doanh nghiệp cũng vậy, nếu nói doanh nghiệp A "vốn lớn" thì thể hiện ra ngoài của "vốn lớn đó" phải là tiền, TSCĐ, các khoản đầu tư hay gì đó.... Về mặt chuyên ngành, ta hiểu tổng nguồn vốn là nguồn tài trợ hình thành tài sản. Nguồn vốn ở đây bao gồm cả vốn góp của chủ sở hữu, lợi nhuận chưa chia và cả các giá trị có thể tính bằng tiền mà doanh nghiệp bạn đi vay, mua chịu, chưa trả người lao động (tức là phần giá trị vốn doanh nghiệp chiếm dụng của đơn vị khác, cá nhân khác hoặc vay mượn để hình thành tài sản). Bảng cân đối kế toán dạng tóm tắt theo mẫu TT200 Đây là một nửa của Bảng cân đối kế toán - Phần tài sản Hiểu về các chỉ tiêu tài sản của bảng cân đối kế toánA. TÀI SẢN NGẮN HẠN I. Tiền và các khoản tương đương tiền: Là toàn bộ tiền mặt (tại quỹ) + Tiền gửi trong các ngân hàng + Tiền đang chuyển + Các khoản đầu tư tài chính / chứng khoán có khả năng chuyển đổi thành tiền trong thời gian không quá 3 tháng kể từ ngày kết thúc năm tài chính (thường là 31/12 hàng năm). II. Đầu tư tài chính ngắn hạn: Là toàn bộ các khoản đầu tư tài chính, chứng khoán có thời gian đáo hạn thu hồi không quá 12 tháng. III. Các khoản phải thu ngắn hạn: Là nợ phải thu của doanh nghiệp có thời gian nợ / thu hồi dưới 12 tháng. Chứng minh thời gian nợ phải có văn bản như giấy nhận nợ, hợp đồng ghi thời hạn trả chậm...Gồm các khoản: nợ phải thu ngắn hạn của khách hàng; trả trước cho người bán (ngắn hạn); các khoản phải thu nội bộ ngắn hạn (phải thu của các đơn vị chi nhánh, văn phòng đại diện...). Tùy từng quan điểm quản trị của từng doanh nghiệp, khoản mục này còn có các khoản phải thu tạm ứng của người lao động và các khoản phải thu có thời gian dưới 12 tháng khác. Giá trị các khoản phải thu này là giá trị thuần, đã được trừ đi giá trị trích lập dự phòng phải thu khó đòi hoặc có nguy cơ mất nợ phải thu. IV. Hàng tồn kho: Hàng tồn kho trong quản lý tài chính kế toán không có nghĩa là "tồn kho ế ẩm", hàng tồn kho được hiểu là tất cả những gì có hoạt động Nhập - Xuất - Tồn kho. Như vậy khái niệm hàng tồn kho ở đây khác hẳn với khái niệm hàng tồn kho trong đời sống hàng ngày chúng ta vẫn nghe. Hàng tồn kho gồm có: Nguyên liệu vật liệu; Công cụ dụng cụ; Nhiên liệu; Bán thành phẩm và sản xuất dở dang; Thành phẩm sản xuất chưa tiêu thụ; Hàng hóa trong kho; Hàng gửi đại lý. Cộng toàn bộ giá trị của các khoản mục này dựa theo sổ kế toán hoặc các báo cáo kho hoặc bảng cân đối số phát sinh của kế toán ta sẽ có hàng tồn kho. Đối với giá trị hàng tồn kho theo chỉ tiêu tổng hợp này, giám đốc nên hiểu rằng đó là giá trị tài sản thuần của nó. Tức là giá trị này đã được trừ đi việc trích lập dự phòng giảm giá hàng tồn kho. Nôm na rằng nhìn vào đây anh sẽ biết hàng tồn kho của anh có giá trị thuần là bao nhiêu (có thể bán được bao nhiêu là hòa vốn, không kể lãi vay phải trả cho việc hình thành).  Hiểu về các chỉ tiêu nguồn vốn của bảng cân đối kế toánA. NỢ PHẢI TRẢ Nợ ngắn hạn: Là các khoản phải trả cho nhà cung cấp, các đơn vị nội bộ, người lao động, tiền vay và các khoản phải trả phải nộp khác. Các khoản phải trả này có hạn trả trong vòng 12 tháng. Nợ dài hạn: Là các khoản phải trả cho nhà cung cấp, các đơn vị nội bộ, người lao động, tiền vay và các khoản phải trả phải nộp khác có thời hạn trả dài hơn 12 tháng. B. NGUỒN VỐN CHỦ SỞ HỮU Vốn chủ sở hữu: Là toàn bộ vốn góp, vốn cổ phần, lợi nhuận chưa phân phối và các khoản vốn khác như đánh giá tăng giảm giá trị tài sản, chênh lệch tỷ giá các khoản mục tiền tệ cuối kỳ... Nguồn kinh phí và quỹ khác: Là các nguồn kinh phí được cấp để thực nhiệm vụ được giao, các quỹ thuộc vốn chủ sở hữu như quỹ đầu tư phát triển... Quan trọng nhất trong phần nguồn vốn là: Vốn góp của chủ sở hữu (hoặc vốn cổ phần) và lợi nhuận chưa phân phối. Xem thêm bảng kết quả kinh doanh để hiểu thêm về lợi nhuận chưa phân phối (Lợi nhuận kế toán trước thuế và sau thuế). Hướng dẫn lập bảng CĐKT với từng chỉ tiêu chi tiết            Ghi chú quan trọng:

Một số lý giải và nhận xét với một số chỉ tiêu đặc biệtCác khoản phải thu: Các khoản phải thu không chỉ là phải thu của khách hàng mà còn gồm các khoản phải thu nội bộ, phải thu từ tạm ứng của nhân viên, phải thu do chi trả thừa cho người lao động theo bảng lương, các khoản trả thừa và phải thu khác. Tài koản 131 trên sổ kế toán và bảng cân đối phát sinh là tài khoản "Phải thu của khách hàng". Số dư sử dụng để lập báo cáo tài chính cho khoản mục "Phải thu của khách hàng" là số dư bên nợ. Nhưng vì tài khoản này là tài khoản công nợ và gắn với từng đối tượng công nợ cụ thể, tức là không thể bù trừ công nợ giữa các đối tượng khác nhau cho nên nó là tài khoản lưỡng tính (Dư nợ hoặc Dư có hoặc Dư cả nợ và có). Nếu có số bên có tài khoản 131 tức là "Người mua trả tiền trước" hoặc "người mua trả tiền thừa" hoặc các trường hợp hàng bán bị trả lại nhưng chưa hoàn tiền. Cho nên, khi lập báo cáo tài chính, bạn hãy ghi nhớ "Số dư trái chiều của tài khoản nợ phải thu LÀ MỘT KHOẢN PHẢI TRẢ". Tương tự như 131 là tài khoản 331 - Phải trả cho người bán nhưng nếu bạn ứng trước tiền hàng cho nhà cung cấp hoặc trả thừa tiền hàng hoặc trả lại hàng mua mà chưa nhận lại tiền... thì khi đó số dư bên nợ của 331 là MỘT KHOẢN PHẢI THU. Qua 2 tài khoản điển hình trên, chúng ta ghi nhớ quy tắc sau:

Ngoài ra, trong chỉ dẫn lập bảng cân đối kế toán của bài này, tác giả đã tách tài khoản 131 thành 2 tiểu khoản: 1311 - Phải thu ngắn hạn; 1312 - Phải thu dài hạn và 3311 - Phải trả người bán ngắn hạn; 3312 - Phải trả người bán dài hạn. Khi tổ chức công tác kế toán doanh nghiệp, nếu muốn có được báo cáo tài chính tốt bạn cũng nên chia tách tài khoản như vậy nhé. Phần 2: Hướng dẫn chi tiết lập Báo cáo kết quả kinh doanh & Phân tích lợi nhuận. Mời các bạn đón đọc trong tuần kế tiếp. Xin chúc quý bạn đọc và các Members thực hiện thành công! Tác giả: Vũ Long | Start-UP Coaching.  |

Giamdoc.netChuyên trang Blog nội dung về quản lý kinh doanh, dự án, các kỹ năng quản lý điều hành và tư vấn khởi tạo doanh nghiệp thành công. Các nội dung này nhằm cung cấp thông tin, kiến thức cho thành viên trên trang cũng như bạn đọc có thêm một kênh thông tin hỗ trợ phát triển kinh doanh. |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |