Chúng ta vẫn nói: “vững như kiềng ba chân”. Một doanh nghiệp dù ở quy mô lớn hay nhỏ, thuộc vào một hình thức pháp lý nào đi nữa thì trước khi phát triển cần phải đứng vững. Sự đứng vững đang bàn tới ở ở đây của doanh nghiệp sau khi đã tìm ra và lựa chọn sứ mệnh cho mình, dựa trên “ba chân” trụ cốt yếu là:

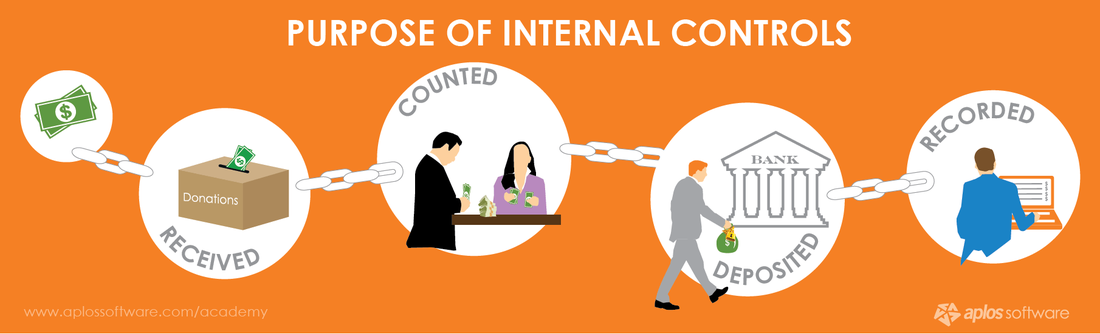

Khóa học KIỂM SOÁT NỘI BỘ Lần đầu tiên & độc quyền trên Giamdoc.net, trọn vẹn chương trình học online kèm theo thực hành xây dựng hệ thống kiểm soát nội bộ & kế hoạch tài chính kinh doanh... Đang ưu đãi trong tuần này -30%, chỉ còn 5.600.000 VND Quyền update video & tài liệu trong 1 năm Được hỗ trợ qua điện thoại, email với chuyên gia Tài chính, quan hệ đầu tư, nguồn nhân lực có chất lượng hẳn ta đều đã rõ nó quan trọng như thế nào với doanh nghiệp từ khi xuất hiện trên thị trường và trong suốt quá trình hoạt động, đứng vững và phát triển. Còn I/C thì sao(?) Bản chất của I/C là gì(?) Một hệ thống I/C vững mạnh sẽ có lợi gì cho doanh nghiệp(?). Ta bắt đầu nhìn nhận và lý giải từ một vấn đề thường nhật trọng yếu của doanh nghiệp, với giả định là: khi có được tiềm lực tài chính cho hoạt động dù đó là từ vốn chủ sở hữu hay từ hoạt động đầu tư, liên doanh liên kết nhưng nếu không quản trị tài chính hiệu quả và kiểm soát tốt dòng tiền thì doanh nghiệp vẫn có thể “túng quẫn” bất cứ lúc nào và đương nhiên dẫn tới kết cục khủng hoảng và nặng nề hơn là đổ vỡ. Ngược lại, trong kinh doanh không phải khi nào cũng thuận buồm xuôi gió, doanh nghiệp luôn cùng lúc chịu tác động và ảnh hưởng bởi môi trường kinh tế vĩ mô, chính sách, sự tham gia cạnh tranh ngày càng khốc liệt của nhiều đối thủ…vì thế tại một thời kỳ nào đó sẽ có thể thiếu hụt ngân sách, khó khăn với cán cân công nợ. Trong bối cảnh ấy, việc kiểm soát hữu hiệu dòng tiền làm tối ưu hóa chi tiêu hoạt động/đầu tư/trả nợ với một ngân sách hữu hạn và khó khăn sẽ tiếp tục giúp doanh nghiệp đứng vững và vượt qua sóng gió. Điều này ta có thể ví von như là “khéo làm thì no, khéo co thì ấm”. Ở khía cạnh quản lý và sử dụng nhân sự cũng vậy, khi doanh nghiệp có được những nhân sự tài ba nhưng nếu hệ thống và quan điểm quản trị nhân sự không tốt, không khích lệ người lao động đặc biệt là nhân sự quản lý cấp trung để họ có thể phát huy hết năng lực, tự hào về công ty và mong muốn cống hiến thì mọi chuyện sẽ trở thành “đối phó”, mất đoàn kết và lộn xộn. Các kết quả cá nhân không hướng về mục tiêu chung của công ty, tập thể không được tôn trọng, mạnh ai nấy làm, tiêu cực, bệnh “ngôi sao” rồi phá hoại là tương lai định trước. Ngươc lại, nếu không có một cơ chế thích hợp, một con đường kinh doanh và giúp nhân viên phát triển bản thân, một giải pháp truyền thông nội bộ và văn hóa công ty đủ mạnh thì doanh nghiệp cũng không thể tuyển dụng và giữ chân được nhân sự giỏi. Đến đây, ta nhìn nhận lại toàn cảnh những phân tích trên và trả lời cho câu hỏi: vậy điều gì hay giải pháp nào để khắc phục những “khuyết tật” hoạt động nêu trên trong suốt quá trình hoạt động và phát triển của doanh nghiệp(?). Câu trả lời chính là “Hệ thống kiểm soát nội bộ vững mạnh”.  Nguồn ảnh: Aplos Hệ thống kiểm soát vững mạnh mang lại lợi ích gì cho doanh nghiệp? Kiểm soát nội bộ trong doanh nghiệp có thể minh họa như kết cấu bê tông cốt thép của một tòa nhà, nó sẽ quyết định “hình dáng”, độ bền, tuổi thọ, phương cách trang trí và hoàn thiện của tòa nhà đó. Nghịch lý ở đây là: nếu là kết cấu cốt thép của tòa nhà thường do các Kiến trúc sư thiết kế và tư vấn thực hiện theo quan điểm và phong cách của chủ nhân, còn Kiểm soát nội bộ trong doanh nghiệp (Cốt lõi của quản lý điều hành công việc sản xuất kinh doanh của doanh nghiệp) lại không được mấy doanh nghiệp Việt Nam đặc biệt là doanh nghiệp vừa và nhỏ chú trọng hoặc để ý đến các “kiến trúc sư”. Có lẽ thế mà người ta thường chỉ nói đến các thuật ngữ chung chung rằng “quản lý yếu kém” hay “còn nhiều tồn đọng” nhưng để chỉ ra chi tiết rằng yếu kém gì (?), tồn đọng gì (?), ở khâu nào (?) thì lại khó có thể diễn tả, bởi vì khâu nào, chi tiết nào cũng thấy chưa tốt. Cũng với hình ảnh liên hệ tương tự, việc xây dựng và hoạt động thường kỳ của doanh nghiệp dẫn đến vô số các phát sinh và giao dịch (đối tác, khách hàng, chính sách thương mại, quan hệ mua bán, quản lý tài sản nội bộ, quan hệ công việc tác nghiệp nội bộ, quan hệ và giao dịch với nhà đầu tư bên ngoài…) ta sẽ thấy nếu không có một “KHUNG” điều chỉnh cho tất cả cùng hệ thống chỉ định và hướng dẫn tác nghiệp thì “HỆ THỐNG” của doanh nghiệp sẽ trở lên rối rắm. Từ đó, sẽ dẫn đến những rủi ro, sai phạm, gian lận, nhầm lẫn… và thiệt hại sâu sắc thuộc về chính chủ sở hữu doanh nghiệp. Do vậy, có thể nói một Hệ thống Kiểm soát nộ bộ vững mạnh có thể mang lại cho doanh nghiệp những lợi ích sau:

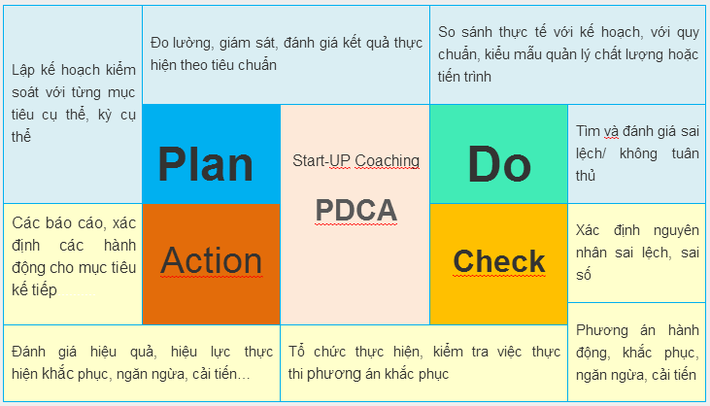

Mô tả ứng dụng PDCA trong kiểm soát nội bộ. Nguồn: startup.edu.vn Nếu không có kiểm soát nội bộ, doanh nghiệp sẽ gặp những vấn đề gì? Với những phân tích và chỉ dẫn ở trên, đến đây có lẽ ta đều nhận ra những sai lầm, tác hại hay rủi ro mà doanh nghiệp sẽ phải đối mặt như một tất yếu nếu không có hệ thống kiểm soát nội bộ đủ mạnh hoặc chí ít là có hệ thống kiểm soát nội bộ ở mức phù hợp có thể chấp nhận được. Có thể kể ra là:

Nếu tiến hành xây dựng và áp dụng một hệ thống kiểm soát nội bộ không phù hợp, hậu quả là gì? Đành rằng I/C trong doanh nghiệp có nhiều lợi ích và quan trọng với hoạt động của doanh nghiệp nhưng điều gì xảy ra nếu thiết lập và vận hành một hệ thống I/C không “hữu hiệu” (Phù hợp và hiệu quả)? Ta trở lại với lời đặt vấn đề của tác giải ở đầu bài viết này, I/C được xem như một trong ba “cộ trụ” cho sự đứng vững hay không của doanh nghiệp. Nếu một trong ba cột trụ ấy “mục rữa” hẳn thế “chân kiềng” bị phá vỡ và vì thế mà doanh nghiệp chắc chắn “lung lay” trước khi đổ sụp nếu không “cải tổ” kịp thời. Nhưng trước hết, tác giả xin kể ra một số lợi bất cập hại sau đây của một hệ thống I/C không phù hợp:

Một là: khi khoác lên “chiếc áo” quá lớn so với mình, thì dù doanh nghiệp có cố gằng “nhồi nhét”, gồng mình để cố vừa với chiếc áo đó thì bộ dạng cũng chỉ là “lùng thùng” mà thôi. Hai là: khi khoác lên “chiếc áo” mà khi may bị lỗi, quá nhỏ so với mình, doanh nghiệp sẽ bị gò bó, cản trở hoạt động bình thường. Bà là: khi khoác lên “chiếc áo” với màu sắc và kiểu cách không phù hợp thì dù có bỏ ra rất nhiều tiền nhưng trước đám đông (thị trường) cũng trở lên kệch cỡm và lạc lõng. Cái khó ở đây chính là ở chỗ “may đo”. Trong thời trang, người ta có thể thử, có thể dựa vào size để mua hàng có sẵn chứ đối với hệ thống quản lý của doanh nghiệp thì không thể “mua hàng có sẵn”. Trong suốt hàng thập kỷ qua, một trào lưu, một sự mốt và truyền thông của doanh nghiệp là ISO quản lý. Nhưng ISO quản lý liệu đã đủ cho kiểm soát nội bộ vững mạnh? Chứng chỉ ISO quan trọng hay hoạt động của doanh nghiệp quan trọng? Doanh nghiệp có thực sự đủ khả năng thẩm định và phản biện, đánh giá hệ thống ISO của chính mình đang áp dụng? E rằng không! Nhưng ai quan tâm, quan trọng là doanh nghiệp đã có ISO…Đành rằng ISO khi được xây dựng và áp dụng hữu hiệu mang lại nhiều lợi ích cho doanh nghiệp, điều khuyến cáo ở đây tác giả muốn nói là đừng làm theo “phong trào” vì chúng ta đang kinh doanh…và cần nhận thức một cách rõ ràng là ISO chưa giải quyết đến vấn đề quản trị sản xuất như Lean, Six-Sigma, hay chưa giải quyết quyết sâu đến quản lý nhân sự như KPI,.v.v.. Đến đây, ta sẽ hiểu rằng Kiểm soát nội bộ trong doanh nghiệp có tính bao trùm và đi sâu hơn đến bước tác nghiệp công việc. Hay nói cách khác, Hệ thống kiểm soát nội bộ được cấu thành bởi:

Nếu ta đã xác định được Môi trường kiểm soát trong doanh nghiệp có tính “hành lang”, thì quản lý rủi ro và các thủ tục/hoạt động kiểm soát là những chỉ dẫn thực hiện, tác nghiệp để sao cho “phù hợp” và quản lý, khai thác hữu hiệu các nguồn lực và quan hệ kinh doanh trên thị trường của doanh nghiệp. Tuy nhiên, cũng cần phải nhận thức rõ rằng, nếu dựa vào sơ đồ tổ chức chiến lược của công ty ta sẽ có hệ thống quy định, quy chế, quyết định thực hiện, còn dựa vào dòng công việc hay sơ đồ tác nghiệp phát triển ta sẽ có được các quy trình, quy chuẩn, biểu mẫu và hướng dẫn thưc hiện…Trong chừng mực đề cao tính triển khai và hướng dẫn tác nghiệp nhằm tuân thủ các quy tắc, quy trình để ngăn ngừa rủi ro, đảm bảo tính trung thực hợp lý của các số liệu và vận hành trơn tru hệ thống thì việc xây dựng và vận hành các thủ tục kiểm soát tỏ ra hữu dụng hơn ISO quản lý đơn thuần. Mỗi thủ tục kiểm soát thương bắt đầu tiếp cận với tiến trình của thủ tục nghiệp vụ/công đoạn vận hành đó, tiếp đến là dự liệu/xác định/phân tích các rủi ro có thể có/ở mức cao hay thấp và cuối cùng là giải pháp khắc phục. Trong thực tế, việc đưa ra giải pháp khắc phục tương ứng có khi dẫn đến việc thay đổi mẫu biểu theo quy chuẩn nghiệp vụ nhưng phải luôn luôn bám sát dòng công việc trong chuỗi hoạt động và phát sinh nghiệp vụ. Do đó, hiệu quả nhất là luôn luôn sử dụng mô hình/sơ đồ để mô tả cho quá trình rồi phân tích, xác định rủi ro và hình thành quy chuẩn kiểm soát, mô tả quy chuẩn, văn bản hóa quy chuẩn phù hợp với môi trường kiểm soát ta sẽ có một thủ tục kiểm soát cần xây dựng. |

Giamdoc.netChuyên trang Blog nội dung về quản lý kinh doanh, dự án, các kỹ năng quản lý điều hành và tư vấn khởi tạo doanh nghiệp thành công. Các nội dung này nhằm cung cấp thông tin, kiến thức cho thành viên trên trang cũng như bạn đọc có thêm một kênh thông tin hỗ trợ phát triển kinh doanh. |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |