Các chính sách này tăng rủi ro và chi phí cho công ty, và khi nhìn toàn cục thì doanh số tăng nhưng tiền đâu không thấy, hàng thì mất mát, chi phí tăng cao dẫn đến lợi nhuận sụt giảm. Do đó, ĐỪNG BÁN BẰNG MỌI GIÁ, HÃY BÁN CÓ CHẤT LƯỢNG. Để tránh các sai lầm này, bài viết này hướng dẫn cách xây dựng mục tiêu kinh doanh toàn diện dựa trên thẻ điểm cân bằng BSC (Balanced Score Card):  Mẫu hoạch định và xây lập mục tiêu theo BSC Cũng như các cấu trúc khác của thẻ điểm BSC chúng ta đã biết ở cấu phần Mô hình kinh doanh và Setup hệ thống tài chính:

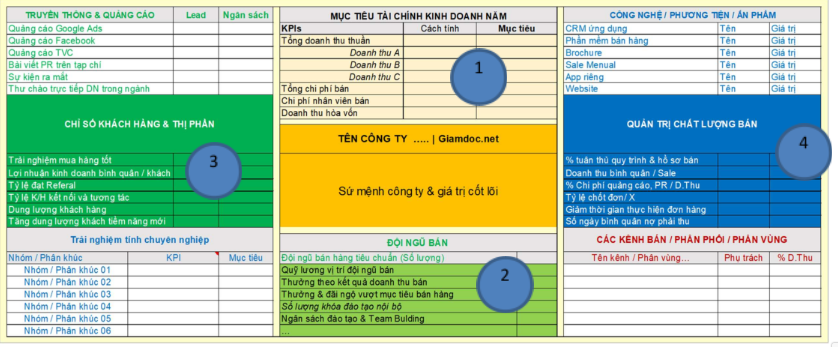

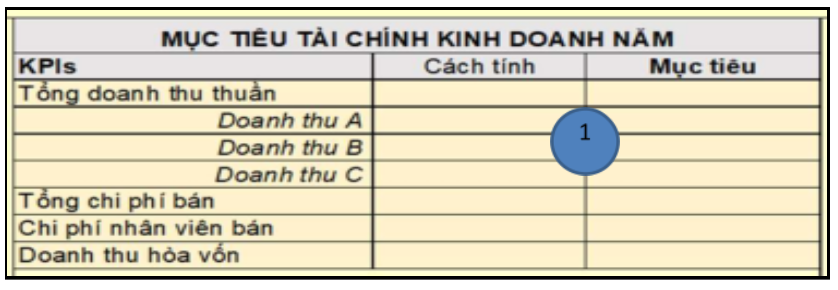

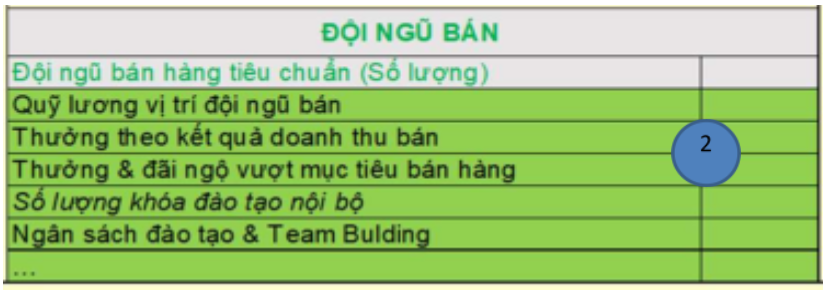

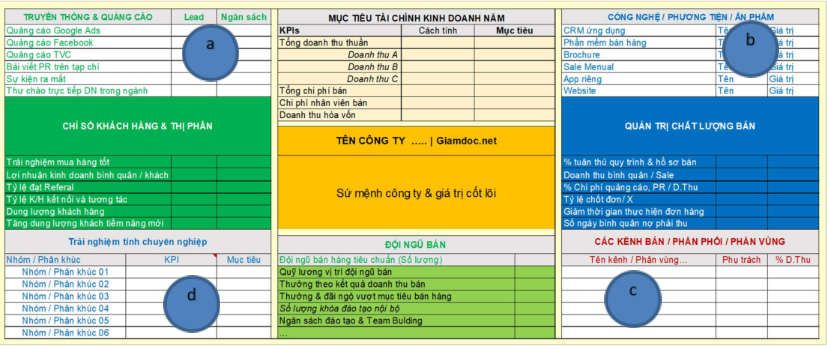

Ở phần 1, chúng ta tập trung vào các chỉ tiêu:  Các chỉ tiêu về Tài chính (i) Doanh thu: trong đó nên chi tiết Doanh thu của từng nhóm Sản phẩm Dịch vụ để dễ theo dõi và quản trị. (ii) Tổng chi phí bán: Có thể tham khảo số liệu kế toán trong những năm trước. Yêu cầu bộ phận kế toán xác định trong các chi phí kinh doanh, mục nào là Định phí, mục nào là Biến Phí. Đối với các chi phí cố định thì Doanh nghiệp (DN) lập theo con số cụ thể, còn đối với Biến phí thì lập theo tỉ lệ phần trăm (%) của Doanh thu mục tiêu. Ví dụ: như ở Bộ phận kinh doanh, chi phí cố định là thuê showroom bán hàng, kho bãi… còn chi phí biến đổi thường là hoa hồng bán hàng, chiết khấu, chi phí tiếp khách, đi lại vận chuyển... Vậy nếu mục tiêu doanh thu là 100 tỷ, Biến phí bán hàng chiếm 6% thì là 6 tỷ, Định phí bán hàng là 2 tỷ thì tổng cộng chi phí kinh doanh là 8 tỷ. Nếu doanh thu mục tiêu là 50 tỷ thì biến phí bán hàng là 3 tỷ (6%) nhưng định phí vẫn phải là 2 tỷ thì tổng chi phí kinh doanh là 5 tỷ. Như vậy khi có Doanh thu và chi phí tương ứng với từng kịch bản doanh thu, chúng ta sẽ xác định ngay được công thức lợi nhuận của DN. Cũng dựa trên Biến phí và định phí ở trên, chúng ta có thể tiếp tục xác định được mục tiêu. (iiI) Doanh thu hòa vốn. Đây là chỉ tiêu vô cùng lợi hại, giúp DN xác định được đâu là mức sản lượng để không lỗ, đâu là mức sản lượng để đạt mức lợi nhuận mong muốn, đâu là mức sản lượng DN có thể kích hoạt chương trình khuyến mãi và chiết khấu. Điểm hòa vốn sẽ được trình bày chi tiết trong các Bài viết chuyên đề Setup/Tái cấu trúc và Quản trị tài chính. Phần 2 cho biết ứng với mức doanh thu mục tiêu như trong phần 1 thì chúng ta cần xây dựng đội ngũ kinh doanh như thế nào:  Xây dựng đội ngũ và phát triển Ở phần này, đầu tiên chúng ta cần xây dựng được định biên nhân sự kinh doanh để đạt mục tiêu doanh số ở Phần 1. Trong Cấu phần Quản trị Nhân sự, các CEO/Chủ Doanh nghiệp cũng đã nắm cách xây dựng định biên thông qua phân tích chuỗi công việc giúp tránh bỏ sót khối lượng đầu việc, phân tích thời gian cho mỗi đầu việc từ đó tính toán ra số lượng nhân sự tương ứng. Đối với xây dựng định biên kinh doanh, chúng ta cũng áp dụng cách thức tương tự. Sau khi ra được số lượng nhân sự, các CEO/Chủ Doanh nghiệp có thể lấy mức thu nhập trung bình nhân với Số lượng nhân sự kinh doanh (Thu nhập TB x SL nhân sự) để ước tính Quỹ lương. Hoặc chính xác hơn, DN có thể dựa vào Chính sách lương hiện tại để áp dụng cho từng vị trí trong định biên (Yêu cầu P.Kế toán hoặc Nhân sự thực hiện việc này). Lưu ý khi tính tổng quỹ lương, chúng ta thường quên các khoản kèm theo lương như Bảo hiểm, Phụ cấp, Chi phí khoán các loại… Hãy tính luôn các khoản này vào Quỹ lương của Bộ phận Kinh doanh. Các chính sách thưởng cũng cần được xây dựng và truyền thông ngay từ đầu. Thưởng nên bao gồm 2 mức: (i) thưởng khi đạt mục tiêu, (ii) thưởng khi vượt mục tiêu. Nếu không, đội ngũ kinh doanh sẽ chỉ dừng ở mức chạy cho đủ doanh số rồi … “ngồi chơi xơi nước”. Khi vượt doanh số, về mặt tài chính đằng nào DN cũng được hưởng lợi, vậy sao không trích một phần lợi nhuận vượt đó để kích thích anh em. Lưu ý khi đã ra chính sách thưởng thì DN cần tuyệt đối tuân thủ nếu các điều kiện cần và đủ đã được đáp ứng. Không có gì mất niềm tin hơn việc hứa và thất hứa đặc biệt liên quan đến vấn đề cơm áo gạo tiền của anh em. Cuối cùng trong phần 2 này, DN cũng cần đưa ngân sách và số lượng khóa đào tạo cho đội ngũ kinh doanh vào kế hoạch. Tổng thống Mỹ Lincoln từng có câu nói nổi tiếng: “Nếu cho tôi 6 giờ để chặt một cái cây, tôi sẽ dành 4 tiếng để mài rìu”. Đào tạo nhân viên cũng như việc mài rìu vậy, quân có thiện chiến thì đánh mới dễ thắng. Khác với phần 1, 2, Phần 3 và 4 là các mục tiêu “phi tài chính” nhưng thể hiện chất lượng trong công tác bán hàng.  Các chỉ tiêu về khách hàng và thị phần Ở phần 3, chỉ số khách hàng thị phần, DN có thể lựa chọn cho mình các chỉ tiêu phù hợp tùy vào ngành nghề, giai đoạn phát triển của DN. Ví dụ, trong giai đoạn đầu phát triển thị trường thì chỉ tiêu “số lượng khách hàng phát triển mới” là quan trọng. Nhưng khi DN đã vận hành được một thời gian thì “tỷ lệ khách hàng lặp lại” hay “giá trị trên đơn hàng” lại mang nhiều ý nghĩa hơn. Phần 4 trong bảng BSC là Quản trị chất lượng bán hàng.  Các chỉ tiêu quản trị Như đã đề cập ở trên, nếu chỉ tập trung vào doanh số thì chúng ta dễ dàng rơi vào “Bẫy tăng trưởng”. Các mục tiêu trong Phần 4 giúp kiểm soát được chất lượng của công tác bán hàng. Một số chỉ tiêu có thể đưa vào trong phần này như “Tỷ lệ đơn hàng tuân thủ quy trình & Hồ sơ bán hàng” (giúp giảm rủi ro pháp lý); Doanh thu trên 1 nhân viên (giúp đánh giá năng lực của đội ngũ kinh doanh); tỷ lệ chi phí bán hàng/Doanh thu (giúp kiếm soát được chi phí bán và cơ cấu lợi nhuận) và đặc biệt quan trọng là “Số ngày thu nợ bình quân” (khả năng thu tiền thực từ công tác bán hàng). Trên đây, tác giả chỉ đưa vào một số chỉ tiêu để các CEO/Chủ Doanh nghiệp dễ hình dung. Thực tế, các DN có thể linh hoạt chọn các chỉ tiêu khác phù hợp với thực trạng của mình. Ngoài ra, trong mỗi phần cũng không nhất thiết đưa vào quá nhiều mục tiêu sẽ gây loãng, mất tập trung và tốn kém nguồn lực theo dõi và kiểm soát. Để tối ưu, trong mỗi phần, DN nên chọn ra 3 MỤC TIÊU ưu tiên nhất. Ngoài 4 thẻ chính, DN có thể chi tiết, cụ thể hóa mục tiêu kinh doanh thông qua các thẻ phụ ở phần [a], [b], [c] và [d] như trong hình:  Cụ thể hóa mục tiêu kinh doanh Ở phần [a], chúng ta có thể chi tiết các kênh thực hiện truyền thông. Nếu kênh online thì sẽ đánh các kênh Facebook, Google Ads hay Youtube…? Nếu kênh truyền thống thì dùng hình thức nào: Hội thảo, bảng hiệu quảng cáo, tổ chức sự kiện…? Tiếp đó, hãy đặt các KPI và ngân sách cho mỗi kênh. Ở Phần [b], hãy liệt kê ra các ứng dụng công nghệ, tài liệu biểu mẫu, công cụ phục vụ bán hàng. Phần [c] chi tiết Doanh số theo kênh/khu vực và người phụ trách mỗi kênh/khu vực bán. Phần [d] chi tiết Doanh số theo Nhóm khách hàng. Như vậy, chúng ta đã biết cách lập một kế hoạch kinh doanh theo BSC. Qua bảng này, Đội ngũ kinh doanh đã được định hướng về mục tiêu chung của Công ty, hình dung được cách thức triển khai ví dụ qua các kênh bán, nhóm khách như thế nào, hiểu được mình đang có nguồn lực gì trong tay và nếu đạt mục tiêu phần thưởng sẽ là gì. Họ sẽ cảm thấy nắm quyền tự chủ thay vì bị áp đặt và kích thích bởi các thủ lao, khoản thưởng đã được treo sẵn. Bảng này cần được lập chậm nhất vào tháng 12 của năm liền trước năm kế hoạch. Ví dụ kế hoạch 2022 cần lập và phê duyệt trước thời điểm tháng 12/2021. Thậm chí, một số DN từ tháng 6 hàng năm đã bắt đầu chuẩn bị kế hoạch cho năm tiếp theo. Vậy để triển khai Bảng kế hoạch kinh doanh này trong DN, các CEO/Chủ Doanh nghiệp nên thực hiện theo trình tự sau: Bước 1: Các CEO/Chủ Doanh nghiệp dự liệu trước các mục tiêu chính như Doanh thu – chi phí tổng, tỷ lệ công nợ… (lấy từ bảng mục tiêu BSC cấp công ty – Xem thêm các bài viết/video về Mô hình kinh doanh) và điền vào bảng này. Không cần điền hết thông tin vào bảng này trong Bước này, chỉ chọn các chỉ tiêu lõi. Bước 2: Họp với đội ngũ kinh doanh để đánh giá với các mục tiêu đưa ra có khả thi và phù hợp hay quá sức anh em (Lưu ý đội ngũ kinh doanh thường “ém chỉ tiêu” hoặc nhanh chóng đồng thuận nếu các chỉ tiêu dưới sức của họ. Để tránh tình trạng này, DN cần có cơ chế để kích thích họ phát huy hết khả năng như chính sách “thưởng vượt mục tiêu”). Giai đoạn này cũng là lúc các CEO/Chủ doanh nghiệp và Đội ngũ kinh doanh đánh giá tính khả thi của mục tiêu kinh doanh - đặc biệt là sản lượng và doanh thu. Bởi đây là 2 mục tiêu nền tảng cho mọi công tác kế hoạch trở về sau. Để đánh giá tính khả thi của kế hoạch sản lượng và doanh thu, chúng ta có thể dựa vào các thông tin sau (sắp xếp theo trình tự tính chắc chắn từ cao đến thấp):

Bước 3: Chốt chỉ tiêu để đội ngũ kinh doanh lập kế hoạch chi tiết. Ví dụ từ chỉ tiêu Doanh thu tổng mà CEO/Chủ Doanh nghiệp đưa ra ở Bước 1, Bộ phận kinh doanh chi tiết Doanh thu cho nhóm sản phẩm gì, khách hàng và kênh bán nào, nguồn lực ra sao… và các phần khác trong bảng BSC kinh doanh ở trên. Trong giai đoạn đầu, việc lập mục tiêu kinh doanh thường sai lệch nhiều so với thực tế do kỹ năng lập kế hoạch chưa quen và số liệu quá khứ chưa có. Chúng ta cũng không cần quá cứng nhắc việc lập kế hoạch phải chuẩn chỉ ngay từ đầu và dành quá nhiều thời gian cho công tác này. Tuy nhiên không nên vì thế mà bỏ qua công tác kế hoạch. Vì kế hoạch dù chưa hoàn thiện vẫn có tác dụng định hướng và tăng tính dự báo và chủ động cho các kịch bản rủi ro. Để xử lý những tình huống sai lệch nhiều so với thực tế, khi thực tế sai lệch quá 20% so với kế hoạch thì thực hiện điều chỉnh kế hoạch. Định kỳ (thường 6 tháng đối với DN đã vận hành bài bản và Hàng Quý/tháng đối với DN còn non trẻ) các CEO/Chủ Doanh nghiệp và Đội ngũ kinh doanh cần ngồi đánh giá lại kế hoạch và điều chỉnh kế hoạch tổng thể (nếu cần). Các CEO/Chủ Doanh nghiệp cần tâm niệm rằng “Việc không lập kế hoạch cũng đồng nghĩa với việc chúng ta đang lập kế hoạch cho sự thất bại của Doanh nghiệp”. Tác giả: Hải Văn, CFA - Giám đốc chuyên môn Công ty TNHH Finbud Quản lý tài chính doanh nghiệp bài bản18 bài học quản trị tài chính online của chuyên gia Vũ Long, bao gồm kiến thức, nghiệm vụ, kỹ năng về tài chính dòng tiền, giúp doanh nghiệp xây dựng & vận hành hệ thống kế hoạch tài chính - kinh doanh - dòng tiền tối ưu; Quản trị chi phí hiệu quả, tăng lợi nhuận; tổ chức công tác kế toán & kiểm soát hồ sơ báo cáo thuế theo cách bài bản. Phân cấp quản lý tài chính, ngừa rủi ro mất cán cân thanh toán, công nợ.

Học online chủ động và Download Full bộ TÀI LIỆU TÀI CHÍNH

|

Giamdoc.netChuyên trang Blog nội dung về quản lý kinh doanh, dự án, các kỹ năng quản lý điều hành và tư vấn khởi tạo doanh nghiệp thành công. Các nội dung này nhằm cung cấp thông tin, kiến thức cho thành viên trên trang cũng như bạn đọc có thêm một kênh thông tin hỗ trợ phát triển kinh doanh. |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |