3 cấu phần setup và quản trị tài chính công ty hiệu quả, chuyên đề 3 - Khóa học CEO toàn diện4/6/2021

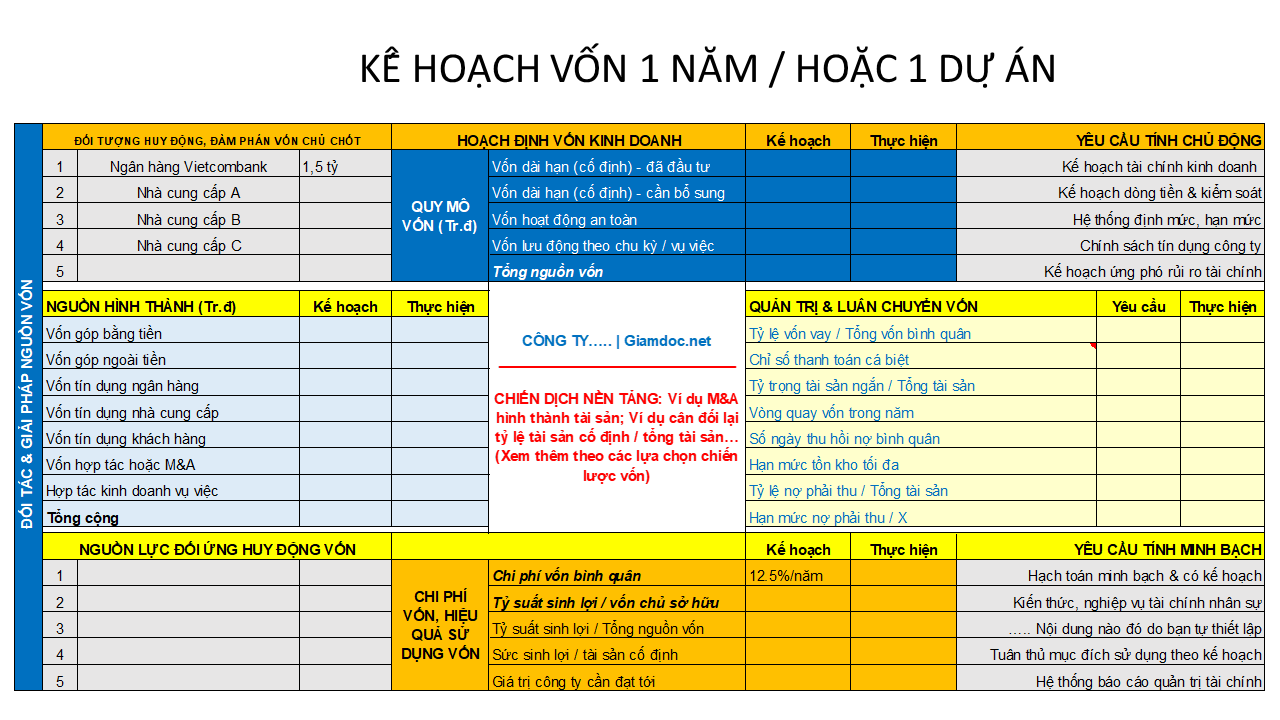

Bản chất hoạt động kinh doanh là “cuộc chơi” tài chính nhưng lấy sản phẩm / hàng hóa / dịch vụ làm phương tiện. Vậy nhưng, tại hầu hết các công ty / doanh nghiệp SME hiện nay lại chưa chú trọng quản trị tài chính, dẫn đến không thể quản trị hiệu quả vốn kinh doanh, bị động trong kiểm soát dòng tiền và thường xuyên rơi vào tình trạng mất cân đối thanh toán. Làm chủ doanh nghiệp, ai cũng có câu cửa miệng là “phải giữ chữ tín”, tuy nhiên khi một khoản chi trả đến hạn phải thanh toán, khả năng thực thi không có do dòng tiền yếu thì giữ chữ tín kiểu gì (?), hay cứ “cam kết”, cứ “khất lần” trong sự cố gắng của người chủ để rồi tự mình lại đánh mất chữ tín mà không hay. Thực ra, quản trị tài chính trong doanh nghiệp SME không có gì cao siêu, cũng chẳng cần đến một nhân sự có kiến thức và kinh nghiệm quản lý tài chính xuất sắc mới làm được mà chỉ cần tuân thủ một số nguyên tắc & nghiệp vụ cơ bản cùng với khả năng giữ kỷ luật tài chính của chủ doanh nghiệp / giám đốc là được. Minh chứng là tại các doanh nghiệp vừa và nhỏ, đặc biệt là các doanh nghiệp thuộc diện gia đình trị, kể cả khi có nhân sự phụ trách tài chính thì họ cũng đâu có cơ hội nào để thực hiện nghiệp vụ quản lý tài chính, mọi toan tính và quyết định hầu như do sếp và người nhà sếp quyết hết rồi, họ chẳng qua chỉ là người chạy hồ sơ chứng từ cho các sếp mà thôi. Thật đáng tiếc! Trong tình trạng đó, rất nhiều quyết định tài chính được chủ doanh nghiệp / giám đốc đưa ra và thực hiện nhưng không lượng hóa được kết quả hoặc hậu quả, lờ mờ về sự tác động đến cơ cấu chi phí và lợi nhuận, nói nôm na là chỉ áng chừng, thành ra có lúc tưởng quyết một vụ mang lại lợi nhuận lớn rồi thành ra lại thất thu. Trước bối cảnh đó, giải pháp quản trị tài chính hiệu quả cho các doanh nghiệp SME là gì? Tác giả xin đề xuất 3 nhóm giải pháp tương ứng với 3 cấu phần công việc cần thực hiện sau đây:  HOẠCH ĐỊNH MÔ HÌNH TÀI CHÍNH LÀM CƠ SỞ QUẢN TRỊ TÀI CHÍNHQuản trị tài chính, hiểu một cách đơn giản là công ty đặt ra mục tiêu tài chính cụ thể, kế hoạch hành động hướng mục tiêu tài chính đó, tìm mọi cách / mọi người trong tổ chức làm bất cứ điều gì mà không vi phạm pháp luật và thuần phong mỹ tục để đạt được mục tiêu tài chính định trước đó. Hầu hết chủ doanh nghiệp / giám đốc khi làm kinh doanh không có am hiểu tốt về tài chính, kế toán, thành ra đôi khi hay né tránh hoặc bị hà thiên lủng các bài viết / kiến thức tài chính ở tầm lớn hơn làm cho e ngại, hiểu lầm. Thực ra vấn đề này đơn giản hơn chúng ta nghĩ, để hoạch định mô hình tài chính có 3 việc như sau: Thứ nhất: Lập kế hoạch vốn và giải pháp vốn trước cho từng năm tài chính Vốn trong doanh nghiệp gồm vốn ngắn và vốn dài. Vốn ngắn để quay vòng kinh doanh trong năm hoạt động, vốn dài để đầu tư, hoặc đã đầu tư tích lũy hình thành tài sản. Tổng vốn = vốn chủ sở hữu + nợ phải trả (nợ phải trả gồm các đối tượng: người lao động, ngân hàng, khách hàng, nhà cung cấp, đối tác hợp tác kinh doanh). Vậy là lập kế hoạch vốn thực chất là lập ra một bảng số liệu dự tính mà trong đó chỉ ra được các 2 con số quan trọng: vốn dài cần đầu tư thêm trong năm là bao nhiêu; vốn ngắn quay vòng kinh doanh trong năm cần bao nhiêu? Tôi tin rằng 2 câu hỏi này nó thường trực trong đầu các chủ doanh nghiệp / giám đốc điều hành, tuy nhiên nó chưa được xem xét thấu đáo và đúng phương pháp, thế này nhé: Bước 1: Xác định nhu cầu vốn (chủ yếu là vốn lưu động). Vốn cần bao nhiêu thì không phải ngồi văn phòng để “áng chừng” mà phải bắt đầu từ quy mô kinh doanh và kế hoạch doanh thu dự kiến của năm hiện thời hoặc tốt hơn là cả năm kế tiếp. Vơi doanh thu như vậy, nhân sự làm tài chính / hoặc kế toán ở mức nghiệp vụ trung bình sẽ có thể khái toán được quỹ lương, chi phí sản xuất / hoặc giá vốn hàng nhập; cùng lúc công ty xác định được cao điểm và thấp điểm làm hàng, giá trị hàng tốn kho tối thiểu (hay còn gọi là tồn kho cơ bản) rồi cân đối với lượng vốn cho khách hàng nợ là gần như đã tính ra được nhu cầu vốn lưu động. Giá trị của nhu cầu vốn kinh doanh không phải là tính gộp cho cả năm, bạn chỉ nên tính cho một chu kỳ kinh doanh (tính từ lúc mua vào – tổ chức sản xuất – bán ra – độ trễ thu tiền / hoặc thu tiền gối đơn). Bước 2: Giám đốc cùng nhân viên phụ trách bán hàng, mua hàng, kế toán (hoặc tài chính) phân tích cơ cấu vốn để tìm giải pháp. Khi cân đối nhu cầu vốn với lượng tiền doanh nghiệp đang nắm giữ (gọi là vốn sẵn sàng dùng ngay) + hạn mức khả dụng đã có giao kết với ngân hàng / hoặc có khả năng giao kết với ngân hàng, lúc này xảy ra 3 tình huống: Thiếu vốn / Đủ hoặc thừa / Lúc đủ lúc thiếu lúc thừa. Lúc này ta sẽ dùng kiến thức nền về tài chính và bản chất nguồn vốn để tính tiếp các phương án và giải pháp vốn từ các nguồn:

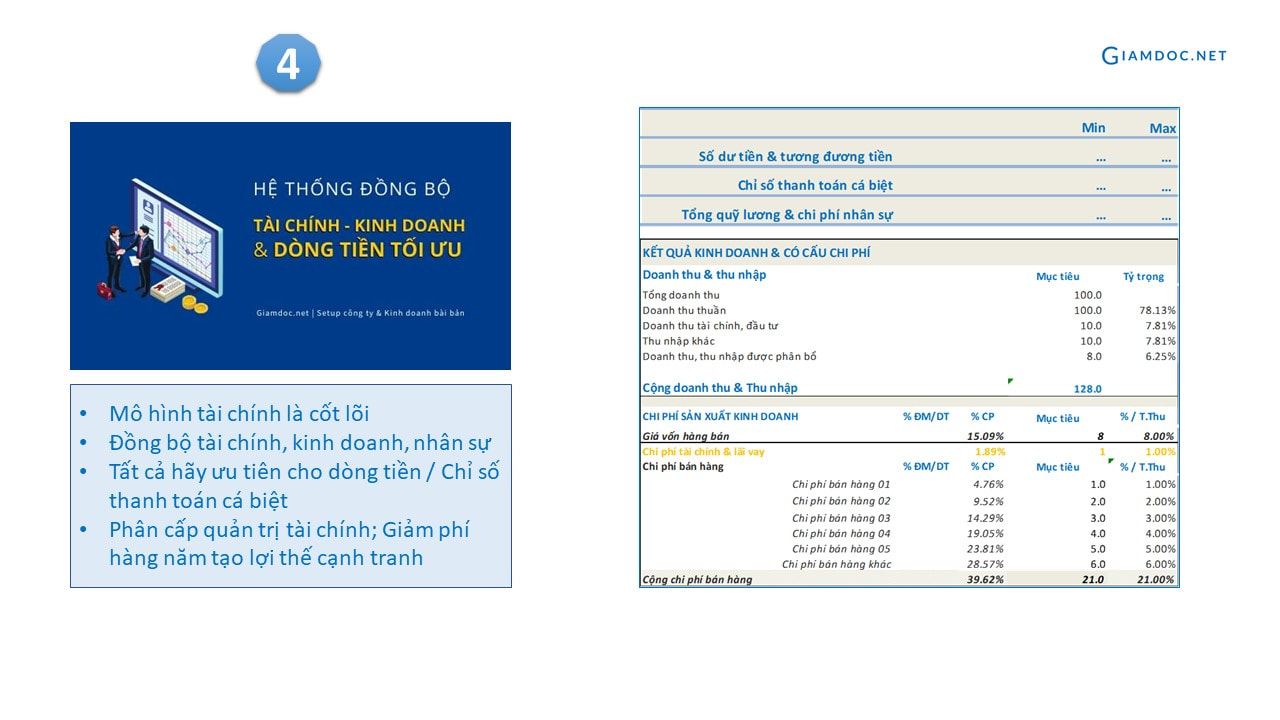

Kết quả cần phải đạt được ở bước 2: Lập được một bản dự thảo nhu cầu vốn, giải p háp vốn như phân tích ở trên để làm cơ sở theo dõi, chủ động thực hiện thay vì “tới đâu tính đến đó” theo kiểu “giật gấu vá vai”. Bước 3: Truyền thông và thỏa thuận tiền đề Căn cứ vào bảng kế hoạch vốn, giải pháp vốn nói trên, giờ là lúc công ty phải tổ chức truyền thông cho những nhân sự chủ chốt liên quan biết được kịch bản ứng xử thanh toán và tín dụng thương mại, tín dụng ngân hàng để cố gắng giữ cho bằng được cán cân dòng tiền chủ động nhất có thể. Chủ doanh nghiệp, giám đốc đừng ôm lấy mà làm một mình. Hãy tích cực thảo luận và hỏi cộng sự của mình, họ sẽ có những ý kiến tốt đáng đồng tiền bát gạo đấy.  Thứ 2: Lập bảng kế hoạch cơ cấu doanh thu – chi phí – lợi nhận Kế hoạch doanh thu – chi phí – lợi nhuận là yêu cầu tối thiểu nhất ở một doanh nghiệp, nó thường phải được làm trong tháng 12 năm trước để ứng dụng cho năm sau. Ngay cả những cửa hàng kinh doanh nhỏ, một tiệm hàng, một nhà hàng, một cơ sở kinh doanh hè phố cũng nên làm. Bản chất đây là bản kết quả kinh doanh dự kiến nhưng có tính toán cẩn thận, có phân tích cơ cấu % và tỷ lệ % của từng chi phí so với doanh thu. Trong tất cả các chỉ tiêu (khoản mục) chi phí của bảng này sẽ có chi phí cố định và chi phí biến đổi. Chi phí cố định thì phân tích thực tế và hiện trạng ra để tính, ví dụ thuê văn phòng mỗi tháng hết bao nhiêu? Các chi phí lương cho nhân viên gián tiếp cố định trong năm là bao nhiêu. Còn các khoản chi phí biến đối thì có thể tính tương đối theo tỷ lệ doanh thu ở các mức doanh thu tương đương năm trước / hoặc các năm trước. Đến đây, công ty của bạn sẽ có một “bức tranh” kết quả kinh doanh tổng quát, lúc này là người điều hành / hoặc ông chủ, bạn sẽ biết năm tài chính này dành chi phí cho kinh doanh và phát triển thị trường bao nhiêu? Quỹ lương và bảo hiểm nhân viên bao nhiêu? Giá vốn bao nhiêu? Chi phí quản lý bao nhiêu một cách tương đối chính xác. Các số liệu đó là tiền đề quan trọng để bạn tiến hành giao nhiệm vụ cho các trưởng phòng ban bộ phận và yêu cầu nhân viên tài chính / hoặc kế toán trưởng theo sát từng khoản mục chi phí một cách nghiêm ngặt trong từng tháng, từng quý vận hành. Hãy tin tôi đi, khi bạn ra quyết định kinh doanh dựa trên các số liệu đó, nhân sự của bạn sẽ tâm phục khẩu phục và riêng người ra quyết định thì biết rõ nếu rủi ro thì hậu quả là gì, nếu sai lệch gì giải pháp thay thế là gì. Đây cũng chính là cách giúp chủ doanh nghiệp, giám đốc loại bỏ được thói quen ra quyết định cảm tính. Cũng có ý kiến phản biện với tôi rằng: lập kế hoạch tài chính ra là vậy nhưng thực tế làm đâu có giống thế! Câu trả lời của tôi luôn là: có 2 khả năng mà thôi, khả năng 1: giám đốc và nhân sự chắp bút lập kế hoạch doanh thu chi phí lợi nhuận quá hời hợt trong việc phân tích, tính toán các con số dẫn tới tính sai; khả năng thứ 2 là: cả giám đốc và nhân sự tài chính kế toán hùng hục lập kế hoạch xong rồi nhưng chẳng ai tuân thủ. Vậy nên, nếu chủ doanh nghiệp / giám đốc không phải là người tuân thủ kỷ luật tài chính thì theo tôi cũng không nên lập mô hình hay kế hoạch tài chính làm gì. Thứ 3: Thiết lập định mức tài chính, hạn mức dòng tiền, phân quyền phê duyệt chứng từ Sau khi có được kế hoạch vốn, kế hoạch doanh thu chi phí lợi nhuận, việc tiếp theo là bạn yêu cầu kế toán trưởng / hoặc nhân sự tài chính của mình thiết lập các định mức chi phí theo từng phòng ban bộ phận, từng loại hoạt động gắn với các khoản mục trong bản kế hoạch doanh thu chi phí lợi nhuận. Đồng thời với các định mức đó, bạn tiến hành phân cấp quản lý tài chính bằng cách giao cho từng trưởng bộ phận cùng với kế toán kiểm soát khoản chi phí nào? Điều kiện phê duyệt gồm các hồ sơ chứng ra ra sao theo yêu cầu và quan điểm của bạn, Nếu ủy quyền ký duyệt thì họ được ký duyệt giá trị lớn đến bao nhiêu, còn bạn hàng tuần yêu cầu báo cáo và giải trình, hàng tháng nhận báo cáo kết quả thực hiện so với kế hoạch đặt ra. Nếu công ty có đội ngũ nhân sự cấp trung đủ tốt và tin cậy, hãy mạnh dạn giao khoán mục tiêu và chi phí cho họ. Ở các công ty thực hiện hoạt động kinh doanh dạng các dự án (như thi công xây lắp; thiết kế - sản xuất – lắp đặt nội thất….) thì theo thôi nên giao khoán ngay nhưng nhớ kèm theo điều kiện trách nhiệm và hưởng lợi theo tiến độ dự án. Đến đây công ty của bạn đã xây dựng được mô hình tài chính ở mức hoàn thiện đến 80%, chỉ còn lập cơ cấu tài sản, phân tích hòa vốn nữa là đạt 100% yêu cầu. Tôi khuyên các doanh nghiệp, hãy cứ tập trung làm kế hoạch vốn và cơ cấu doanh thu chi phí lợi nhuận trước đã, vận hành trơn chu rồi làm tiếp các phần còn lại, đừng cầu toàn mà rồi hỏng việc / hoặc thất vọng. Khóa học Setup hệ thống tài chính & Kiểm soát dòng tiền công ty18 bài học quản trị tài chính online của chuyên gia Vũ Long, bao gồm kiến thức, nghiệm vụ, kỹ năng về tài chính dòng tiền, giúp doanh nghiệp xây dựng & vận hành hệ thống kế hoạch tài chính - kinh doanh - dòng tiền tối ưu; Quản trị chi phí hiệu quả, tăng lợi nhuận; tổ chức công tác kế toán & kiểm soát hồ sơ báo cáo thuế theo cách bài bản

XÂY DỰNG VÀ ÁP DỤNG ĐỒNG BỘ KẾ HOẠCH TÀI CHÍNH KINH DOANHCấu trúc bộ kế hoạch tài chính kinh doanh hàng năm tối thiểu cần có: · Bảng trình bày mục tiêu tổng thể theo BSC tóm tắt từ 8 đến 12 mục tiêu cân bằng cần đạt được trong năm tới · Kế hoạch truyền thông, quảng cáo | Phòng kinh doanh thực hiện · Kế hoạch bán hàng | Phòng kinh doanh thực hiện · Kế hoạch mua hàng / đặt hàng | Phòng cung ứng (Nhân viên mua) thực hiện. Đối với doanh nghiệp sản xuất thì cần lập kế hoạch sản xuất; Đối với doanh nghiệp xây lắp thì cần lập kế hoạch sản lượng xây lắp. · Kế hoạch đầu tư mua sắm mới, cải tiến công nghệ | Các trưởng BP · Kế hoạch nhân sự & quỹ lương | Quản trị tổng hợp thực hiện · Kế hoạch dòng tiền | Phòng tài chính kế toán thực hiện · Kế hoạch lợi nhuận (P&L) | Phòng tài chính kế toán thực hiện Phương pháp sử dụng khi lập kế hoạch tài chính kinh doanh là phương pháp phối hợp: Ban giám đốc công ty dự liệu mục tiêu trình bày theo phiếu BSC, chỉ rõ các mục tiêu (O) mà công ty hướng tới trong năm tài chính tiếp theo. Các mục tiêu này được truyền thông tới các trưởng bộ phận thông qua một cuộc họp được gọi là “cuộc họp định hướng tài chính kinh doanh năm kế tiếp”, cuộc họp được thực hiện không nên chậm hơn ngày 15 tháng 12 năm hiện thời. Căn cứ số liệu tham chiếu lập kế hoạch gồm: Số liệu, thông tin từ công tác phân tích dự báo của bộ phận chức năng; Số liệu thống kế & báo cáo trong lịch sử ít nhất 6 tháng vừa qua; Thông tin thu thập thứ cấp (từ báo, tạp chí, công bố báo cáo ngành, sách trắng doanh nghiệp, báo cáo nghiên cứu thị trường độc lập). Từ kế hoạch cả năm, căn cứ theo đặc thù mùa vụ của công ty, hàng tháng công ty cần tập trung thực hiện các kế hoạch chủ chôt gồm:

TỔ CHỨC LẠI CÔNG TÁC KẾ TOÁN Tài chính doanh nghiệp khác với kế toán, tài chính và ước tính, phân tích, đo lường, giải pháp hành động liên quan đến vốn, tiền, tài sản, và quan hệ đồng bộ doanh thu chi phí lợi nhuận; còn kế toán đơn thuần là hạch toán, phản ánh, kiểm soát việc thực thi tài chính và kiện toàn hoàn thiện chứng từ. Tuy nhiên để quản trị là kiểm soát tài chính tốt thì không thể dựa trên một bộ máy kế toán tồi, không thể có được đánh giá và ra quyết định tài chính tốt khi mà số liệu kế toán không chính xác kịp thời. Bởi vậy, yêu cầu doanh nghiệp cũng cần thiết lập lại bộ máy kế toán của mình, gồm các đầu việc sau:

Tác giả: Vũ Long – Tôi viết bài này dành cho các Giám đốc / Chủ doanh nghiệp SME |

Giamdoc.netChuyên trang Blog nội dung về quản lý kinh doanh, dự án, các kỹ năng quản lý điều hành và tư vấn khởi tạo doanh nghiệp thành công. Các nội dung này nhằm cung cấp thông tin, kiến thức cho thành viên trên trang cũng như bạn đọc có thêm một kênh thông tin hỗ trợ phát triển kinh doanh. |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |