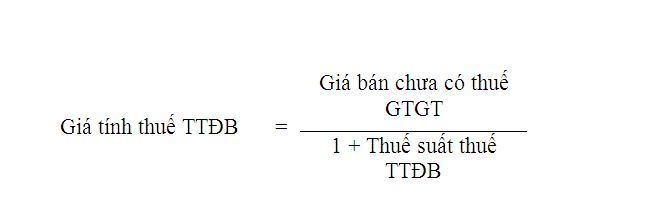

Thông tư 64/2009/TT-BTC hướng dẫn: giá tính thuế TTĐB của hàng hóa, dịch vụ là giá bán hàng hóa, giá cung ứng dịch vụ của cơ sở sản xuất, kinh doanh chưa có thuế TTĐB và chưa có thuế giá trị gia tăng.

Theo hướng dẫn tại Điều 5. Giá tính thuế tiêu thụ đặc biệt của Thông tư 64/2009/TT-BTC ngày 27/03/2009, cách tính thuế tiêu thụ đặc biệt được tóm tắt trong bảng sau:

GIÁ TÍNH THUẾ TIÊU THỤ ĐẶC BIỆT

(Thông tư 64/2009/TT-BTC, ban hành ngày 27/03/2009)

=

Ví dụ cho trường hợp 3: Ngày 1/1/2016, Công ty bia A bán 1.000 chai bia cho khách hàng B, giá bán chưa thuế GTGT 20.000 VNĐ/chai và có thu tiền cược vỏ chai với mức 1.200đ/vỏ chai, tổng số tiền đặt cược là 1.200.000đ. Sau đó, Công ty A và khách hàng B thực hiện quyết toán: số vỏ chai thu hồi là 800 vỏ chai, số vỏ chai không thu hồi được là 200 vỏ chai, căn cứ số lượng vỏ chai thu hồi, Công ty A trả lại cho khách hàng B số tiền là 960.000đ. Số tiền đặt cược tương ứng số vỏ chai không thu hồi được là 240.000đ (200 vỏ chai x 1.200đ/vỏ chai) Công ty A phải đưa vào doanh thu tính thuế TTĐB. Giá tính thuế TTĐB = Giá bán chưa có thuế GTGT | (1+Thuế suất thuế TTĐB) + Giá trị vỏ bao bì Giá tính thuế TTĐB = 20.000 | (1+55%)+1.200 = 14.103 VNĐ

Xem thêm bài viết:

Hướng dẫn kê khai Thuế tiêu thụ đặc biệt bằng hình ảnh. Biểu thuế suất thuế tiêu thụ đặc biệt năm 2016. Tải về: Thông tư 64/2009/TT-BTC ngày 27/03/2009 Bản quyền bài viết của Đào tạo kế toán Start-UP Coaching Bài viết cùng chủ đề tài chính kế toán thuế |

||||||||||||||||||||||||||||||||||||||||||||||

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |