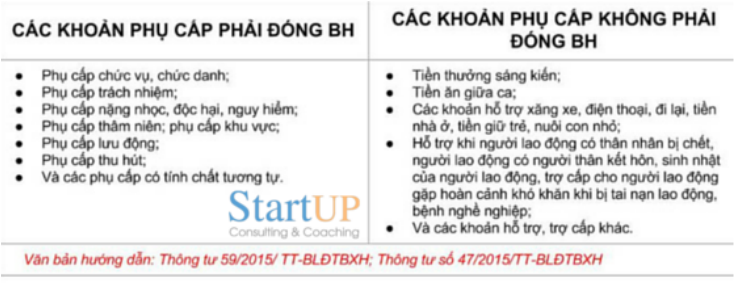

Chia sẻ bài viết: Cách lách luật Bảo hiểm xã hội để giảm thiểu chi phí theo góc nhìn của luật sư23/3/2016  Từ ngày 1-1-2016 đến ngày 31-12-2017, tiền lương tháng đóng BHXH bao gồm: (1) mức lương; và (2) phụ cấp lương theo quy định của pháp luật lao động được ghi trong hợp đồng lao động (HĐLĐ). Điều 89.2 của luật BH quy định từ ngày 1-1-2016 đến ngày 31-12-2017, tiền lương tháng đóng BHXH bao gồm: (1) mức lương; và (2) phụ cấp lương theo quy định của pháp luật lao động được ghi trong hợp đồng lao động (HĐLĐ). Như vậy, mỗi tháng doanh nghiệp phải chi thêm 18% các khoản phụ cấp lương để đóng BHXH bắt buộc cho NLĐ. (Xêm thêm: Các khoản phụ cấp phải đóng BH năm 2016.) Doanh nghiệp, đặc biệt là các doanh nghiệp sử dụng nhiều lao động, tất nhiên không muốn gánh thêm chi phí này, nhưng cũng không thể cắt giảm toàn bộ phụ cấp lương đã trả cho NLĐ như trước đây. Theo điều 23.1 và điều 35 của Bộ luật Lao động, doanh nghiệp phải thỏa thuận với NLĐ để sửa đổi, bổ sung HĐLĐ trước khi cắt giảm phụ cấp lương và lẽ thường, không NLĐ nào lại đồng ý với doanh nghiệp trong trường hợp này. Còn về mặt quản lý nhân sự, nếu không đảm bảo thu nhập của NLĐ tăng lên theo thời gian mà chỉ tìm cách cắt giảm các khoản khác ngoài tiền lương, doanh nghiệp sẽ đứng trước nguy cơ không giữ được NLĐ lâu dài. Tình trạng mất NLĐ với số lượng lớn và thường xuyên trong các doanh nghiệp sản xuất sẽ gây ra khó khăn không nhỏ cho doanh nghiệp trong việc vận hành nhà máy và đảm bảo tiến độ, chất lượng đơn hàng. Để giảm thiểu phần nào khoản chi phí BHXH phát sinh nhưng vẫn phù hợp với quy định pháp luật hiện hành, trên thực tế nhiều doanh nghiệp đang vận dụng một trong các cách làm sau: 1. Chuyển các khoản phụ cấp lương hiện tại thành tiền thưởng Doanh nghiệp sẽ thỏa thuận với NLĐ để sửa đổi, bổ sung HĐLĐ theo hướng định danh lại các khoản phụ cấp lương thành tiền thưởng vì tiền lương tháng đóng BHXH bắt buộc không bao gồm tiền thưởng theo quy định tại Điều 103 của Bộ luật Lao động(1), (lưu ý là các khoản khác như tiền ăn giữa ca, khoản hỗ trợ xăng xe, điện thoại, đi lại… chỉ chiếm một phần nhỏ trong phần chung “các khoản bổ sung khác mang tính chất chế độ và phúc lợi khác”). NLĐ sẽ dễ dàng đồng ý với đề xuất này bởi thu nhập của NLĐ từ tiền lương vẫn không thay đổi trong khi NLĐ cũng không bị khấu trừ thêm 8% phụ cấp lương để đóng BHXH (trong trường hợp NLĐ được trả lương trước thuế). Xét câu chữ thì rõ ràng khoản tiền thưởng không phải là phụ cấp lương theo tinh thần của điều 4 Thông tư 47/2015/TT-BLĐTBX và sẽ không được gộp vào tiền lương để làm cơ sở tính tiền lương tháng đóng BHXH bắt buộc cho NLĐ, nhưng bản chất của khoản tiền thưởng mới được gọi tên này dường như chưa đúng cả ở quy định pháp luật lẫn nghĩa thông thường. Cơ bản thì bản chất của tiền thưởng là một khoản thu nhập bổ sung mang tính khuyến khích NLĐ để họ nhiệt tình, có thêm những đóng góp có ích cho doanh nghiệp và NLĐ được nhận tiền thưởng như vậy phải đáp ứng các điều kiện để xứng đáng nhận tiền thưởng hơn những NLĐ khác. Điều 103 của Bộ luật Lao động cũng đã quy định tiền thưởng là khoản tiền mà NSDLĐ thưởng cho NLĐ căn cứ vào kết quả sản xuất kinh doanh hằng năm và mức độ hoàn thành công việc của NLĐ. Sẽ là khập khiễng khi xác định ngay từ cuối năm Dương lịch này tất cả các NLĐ đều sẽ nhận được hàng tháng khoản tiền thưởng cố định trong suốt năm làm việc tiếp theo dù bản thân doanh nghiệp cũng chưa biết kết quả hoạt động kinh doanh của mình ra sao trong tương lai. Và càng khiên cưỡng hơn nữa khi nhiều doanh nghiệp cơ cấu tiền lương thấp hơn tiền thưởng hàng tháng. Dù vậy, ở phía ngược lại, doanh nghiệp vẫn có thể lập luận rằng tiền thưởng này đã căn cứ vào kết quả sản xuất kinh doanh của doanh nghiệp và mức độ hoàn thành công việc của NLĐ trong năm vừa qua, nhưng thay vì trả một lần vào cuối năm thì doanh nghiệp chia đều để định kỳ trả khoản tiền thưởng này trong suốt năm làm việc sắp tới của NLĐ. Cách làm này rất phổ biến nhưng trong quá trình triển khai, nhiều doanh nghiệp quên rằng theo Bộ luật lao động, quy chế thưởng phải được công bố tại nơi làm việc sau khi tham khảo ý kiến của Ban chấp hành Công đoàn cơ sở, phải cụ thể hóa điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ như HĐLĐ hay thoả ước lao động tập thể. Do vậy, nếu chưa thực hiện đầy đủ những việc này, doanh nghiệp vẫn có thể bị xem là chưa tuân thủ quy định và không được chấp nhận loại khoản tiền thưởng định kỳ hàng tháng ra khỏi cách xác định tiền lương tháng dùng làm căn cứ đóng BHXH bắt buộc cho NLĐ. Ngoài ra, khoản tiền thưởng đã trả còn có thể không được ghi nhận là chi phí được trừ theo các quy định thuế thu nhập doanh nghiệp (“TNDN”). (Xem thêm: Có phải tách tiền lương và các khoản phụ cấp trên hợp đồng lao động?) 2. Ghi giảm mức lương theo HĐLĐ và trả tiền lương làm thêm giờ bù đắp Một số doanh nghiệp, phần lớn là doanh nghiệp sản xuất, gia công đang vận dụng Điều 21 của Nghị định 05/2015/NĐ-CP và Điều 3.2 của Thông tư 23/2015/TT-BLĐTBXH để chia nhỏ tiền lương của NLĐ bao gồm tiền lương làm thêm giờ. Theo đó, tiền lương ghi trong HĐLĐ do doanh nghiệp thỏa thuận với NLĐ sẽ bao gồm mức lương, phụ cấp lương và các khoản bổ sung khác, nhưng mức lương không bao gồm khoản tiền trả thêm khi NLĐ làm thêm giờ, làm việc vào ban đêm. Doanh nghiệp sẽ giải thích và thuyết phục NLĐ ký kết phụ lục sửa đổi, bổ sung HĐLĐ hoặc HĐLĐ mới ghi nhận mức lương NLĐ nhận theo HĐLĐ sẽ thấp hơn mức lương trước đây nhưng không thấp hơn lương tối thiểu vùng, và ngầm hiểu với nhau rằng phần chênh lệch sẽ vẫn được doanh nghiệp trả đủ cho NLĐ dưới một tên gọi khác là tiền lương làm thêm giờ. Như vậy, doanh nghiệp chỉ phải đóng BHXH bắt buộc hàng tháng cho NLĐ theo mức lương bằng hoặc cao hơn chút ít so với lương tối thiểu vùng, chứ không phải đóng trên toàn bộ tiền lương của NLĐ. Chưa rõ, cơ quan BHXH sẽ có ý kiến như thế nào về việc tiền lương làm căn cứ đóng BHXH bắt buộc cho NLĐ có bao gồm tiền lương làm thêm giờ hay không, nhưng trước mắt, cách làm này của doanh nghiệp sẽ gặp những khó khăn nhất định trong việc cấu trúc lại hệ thống tính toán tiền lương và các công việc hành chính kéo theo. Do (số) tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ sẽ được miễn thuế thu nhập cá nhân(2) nên NLĐ sẽ được lợi hơn so với việc phải đóng thuế thu nhập cá nhân trên toàn bộ tiền lương theo HĐLĐ như trước. Tuy nhiên, nếu có tranh chấp với doanh nghiệp sau này, NLĐ sẽ gặp khó khăn trong việc chứng chứng minh tiền lương thực tế của họ. Về phía doanh nghiệp, nếu áp dụng cách này, sẽ rất vất vả cho các phòng ban nội bộ khi phải xem xét hệ thống chứng từ kế toán nội bộ, cơ cấu lại hệ thống tiền lương và chi trả lương, tiền lương làm thêm giờ cho NLĐ trong toàn bộ doanh nghiệp, nhất là những doanh nghiệp sử dụng hàng ngàn lao động sản xuất, bởi lẽ doanh nghiệp phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ, khoản tiền lương trả thêm do làm đêm, làm thêm giờ đã trả cho NLĐ và phải xuất trình khi cơ quan thuế yêu cầu. Hơn nữa, với việc tháng nào NLĐ cũng phải làm thêm giờ theo cách này, doanh nghiệp có thể rơi vào trường hợp sử dụng NLĐ làm quá 200 giờ trong một năm hoặc quá 300 giờ trong một năm trong các trường hợp đặc biệt được Chính phủ quy định, tức là đã vi phạm Điều 106.2 của Bộ luật Lao động và có thể bị xử phạt lên đến 100 triệu đồng(3). Nghiêm trọng nhất là việc tách tiền lương làm thêm giờ để giảm số thuế thu nhập cá nhân cho NLĐ có thể bị xem là hành vi trốn thuế, gian lận thuế. Hậu quả doanh nghiệp phải gánh chịu có khi lớn hơn nhiều lần so với số tiền doanh nghiệp đã không đóng BHXH bắt buộc cho NLĐ từ việc áp dụng cách làm này. 3. Kết hợp cả hai cách trên Để khắc phục những những rủi ro pháp lý và sự phức tạp của công tác tiền lương, kế toán trong cách làm thứ hai, nhiều doanh nghiệp đã linh hoạt áp dụng kết hợp hai cách làm trên đây. Sự mềm dẻo này phần nào giúp doanh nghiệp khắc phục được khả năng NLĐ có thể làm quá số giờ làm thêm tối đa theo quy định, không áp dụng đối với bộ phận NLĐ làm văn phòng, đồng thời xem ra cũng có vẻ hợp lý hơn khi xen kẽ tháng trước NLĐ làm thêm giờ, tháng sau NLĐ được thưởng vì đã có thành tích tốt trong tháng trước. Dù vậy, doanh nghiệp chắc chắn không thể né tránh được một thực tế là phải có hệ thống tính toán tiền lương, nhân sự, kế toán rất tốt với đầy đủ các hồ sơ pháp lý, chứng từ đầy đủ chứng minh tính hợp pháp và hợp lý của cách làm mà doanh nghiệp đang thực hiện. Tuy nhiên, dù đang làm cách nào, tâm lý chung của doanh nghiệp là “vừa làm, vừa lo”. (1) Điều 30.3 của Thông tư số 59/2015/TT-BLĐTBHXH (2) Điều 3.(i) của Thông tư 111/2013/TT-BTC và Nghị định số 65/2013/NĐ-CP (3) Điều 3.1 của Nghị định 88/2015/NĐ-CP Nguồn: Blog Nhân Sự Xem thêm bài viết: Các khoản phụ cấp phải đóng BH năm 2016. Người lao động nên biết: Cách tính hưởng Chế độ thai sản năm 2016 mới nhất Cách tính mức lương hưu theo Luật Bảo hiểm xã hội từ năm 2016. 9 quy định về việc làm, tiền lương và BHXH có hiệu lực từ 1/1/2016 Thay đổi quan trọng trong chế độ BHXH từ năm 2016. Tiền thưởng, ăn trưa không tính đóng bảo hiểm xã hội. Những khoản phụ cấp nào sẽ được tính đóng BHXH từ 1/1/2016? Tham khảo thêm các bài viết khác |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |