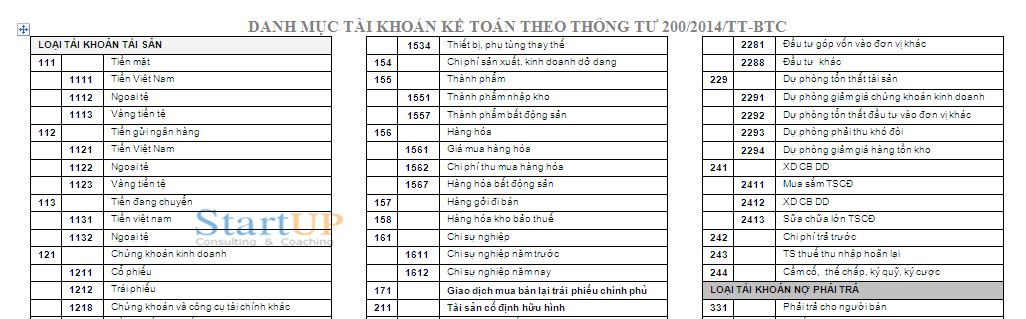

Danh mục hệ thống tài khoản kế toán theo Thông tư 200/2014/TT-BTC ban hành ngày 22/12/2014.21/1/2016  Thông tư 200/2014/TT-BTC ban hành ngày 22/12/2014, có một số thay đổi quan trọng về Danh mục hệ thống tài khoản kế toán. Thay đổi chung Danh mục hệ thống tài khoản kế toán theo Thông tư 200/2014/TT-BTC: - Thiết kế lại toàn bộ các tài khoản phản ánh đầu tư tài chính theo thông lệ quốc tế (Chứng khoán kinh doanh, đầu tư nắm giữ đến ngày đáo hạn, sẵn sàng để bán); - Xây dựng kế toán linh hoạt, cởi mở trên tinh thần cởi trói cho doanh nghiệp, trao cho doanh nghiệp quyền quyết định nhiều hơn trong tổ chức kế toán; - Tôn trọng bản chất hơn hình thức, ví dụ giao dịch có thể gọi dưới tên khuyến mại nhưng bản chất là giảm giá thì kế toán phải ghi nhận giá trị hàng khuyến mại là giá vốn và ghi nhận doanh thu trên cơ sở phân bổ theo giá trị hợp lý của hàng bán và khuyến mại; Trong giao dịch ủy thác thì người giao ủy thác mới được sử dụng TK 333 để phản ánh nghĩa vụ vì là người thực sự chi tiền nộp thuế; Người nhận ủy thác chỉ là đi làm dịch vụ nên cho dù là người giao dịch và có tên trên hồ sơ thuế cũng không được tính là nghĩa vụ của mình… - Kế toán không vì mục đích thuế mà vì mục đích chung, đảm bảo tính minh bạch rõ ràng cho tất cả những người sử dụng báo cáo tài chính (BCTC); Việc ghi nhận doanh thu và chi phí kế toán không phụ thuộc vào hóa đơn mà phụ thuộc vào các điều kiện của chuẩn mực kế toán (CMKT) có cho phép hay không; - Tách biệt kỹ thuật ghi chép kế toán và trình bày BCTC, ví dụ thuế giá trị gia tăng (GTGT) tính theo phương pháp trực tiếp hay khấu trừ đều không ảnh hưởng đến bản chất là thuế gián thu. Vì vậy, trên sổ kế toán có thể tách ngay thuế tại thời điểm ghi nhận doanh thu hoặc định kỳ mới điều chỉnh trên sổ kế toán nhưng trong mọi trường hợp, chỉ tiêu doanh thu bán hàng cung cấp dịch vụ trên báo cáo kết quả hoạt động kinh doanh (BCKQHĐKD) đều không bao gồm thuế gián thu; - Cập nhật tối đa các nội dung của chuẩn mực kế toán quốc tế (CMKTQT-IAS) trên nguyên tắc không trái với Luật kế toán, như: cập nhật các nội dung của Hội đồng hướng dẫn báo cáo tài chính quốc tế (IFRIC); các chuẩn mực báo cáo tài chính quốc tế (IFRS). Không phân biệt ngắn hạn và dài hạn trên tài khoản mà chỉ phân biệt ngắn hạn, dài hạn trên bảng cân đối kế toán (BCĐKT); Bỏ tài khoản: 129, 139, 142, 144, 159, 311, 315, 342, 351, 415, 431, 512, 531, 532 và toàn bộ tài khoản ngoài bảng; Thêm tài khoản: Tài khoản 171 – Giao dịch mua, bán lại trái phiếu Chính phủ Tài khoản 353 – Quỹ khen thưởng, phúc lợi Tài khoản 356 – Quỹ phát triển khoa học và công nghệ Tài khoản 357 – Quỹ bình ổn giá Tài khoản 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp Thay đổi các tài khoản sau: Tài khoản 121 – Chứng khoán kinh doanh (trước đây gọi là Đầu tư chứng khoán ngắn hạn) Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn (trước đây là Đầu tư ngắn hạn khác) Tài khoản 222 – Đầu tư vào công ty liên doanh, liên kết (trước đây là Góp vốn liên doanh) Tài khoản 228 – Đầu tư khác (trước đây là Đầu tư dài hạn khác) Tài khoản 229 – Dự phòng tổn thất tài sản (trước đây là Dự phòng giảm giá đầu tư dài hạn) Tài khoản 242 – Chi phí trả trước (trước đây là Chi phí trả trước dài hạn) Tài khoản 244 – Cầm cố, thế chấp, kỹ quỹ, ký cược (trước đây là Ký quỹ, ký cược dài hạn) Tài khoản 341 – Vay và nợ thuê tài chính (trước đây là Vay dài hạn) Tài khoản 343 – Nhận kỹ quỹ, kỹ cược (trước đây là Nhận ký quỹ, ký cược dài hạn) Tài khoản 411 – Vốn đầu tư của chủ sở hữu (trước đây là Nguồn vốn kinh doanh) Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối (trước là Lợi nhuận chưa phân phối) Tài khoản 521 – Các khoản giảm trừ doanh thu (gộp 3 tài khoản 521, 531, 532 trước đây) Hướng dẫn cụ thể nguyên tắc kế toán đối với từng loại tài khoản. Bản quyền bài viết của Đào tạo kế toán Start-UP Coaching Bài viết cùng chủ đề tài chính kế toán thuế |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |