|

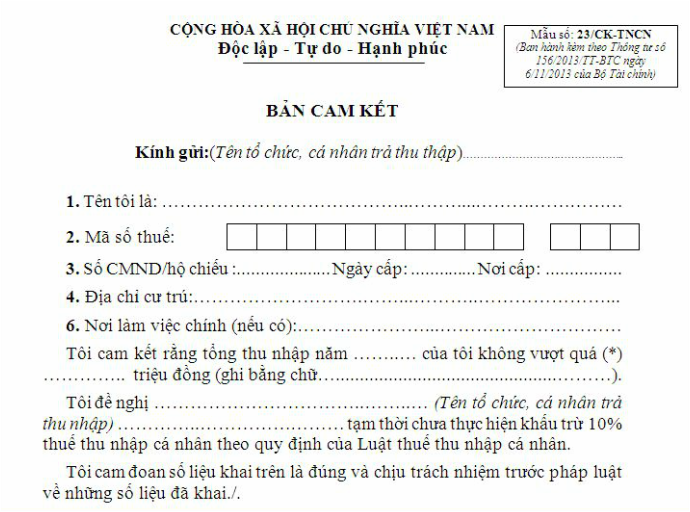

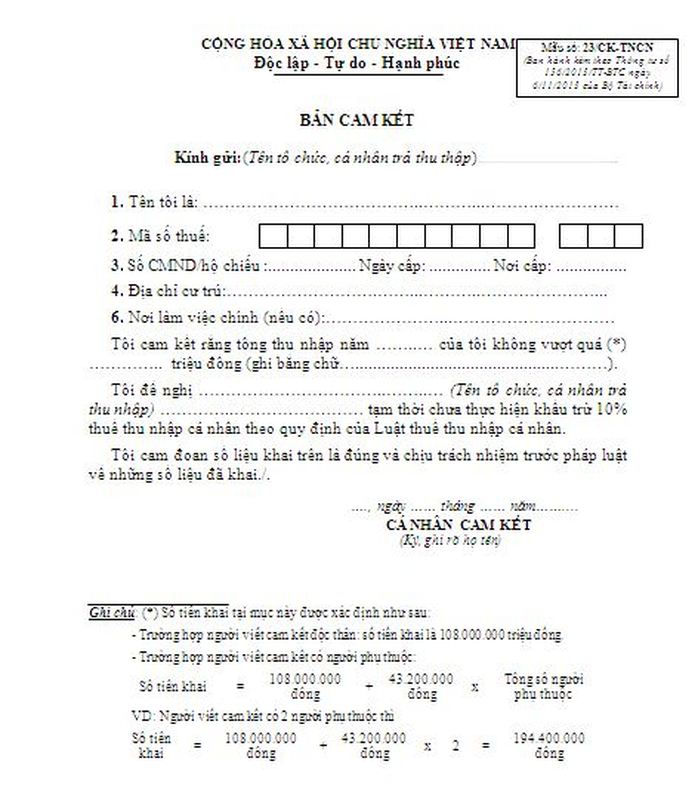

Điều kiện nào được làm Bản cam kết không khấu trừ 10% thuế TNCN cho người lao động?  Theo hướng dẫn tại mục i, khoản 1, điều 25 của Thông tư 111/2013/TT-BTC ban hành ngày 15 tháng 8 năm 2013 như sau: "Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế 1. Khấu trừ thuế Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau: i) Khấu trừ thuế đối với một số trường hợp khác Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân. Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân. Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế. Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết." Theo hướng dẫn tại khoản 12, điều 10 của Thông tư 156/2013/TT-BTC ban hành ngày 6 tháng 11 năm 2013 có quy định: "Điều 16. Khai thuế, nộp thuế thu nhập cá nhân 12. Trường hợp cá nhân đăng ký người phụ thuộc giảm trừ gia cảnh; tổ chức, cá nhân trả thu nhập đề nghị cấp chứng từ khấu trừ thuế thu nhập cá nhân; cá nhân khai thuế về người phải trực tiếp nuôi dưỡng và cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng có cam kết thu nhập chưa đến mức phải nộp thuế thì khai theo các mẫu số 16/ĐK-TNCN, 17/TNCN, 21a/XN-TNCN, 21b/XN-TNCN và 23/CK-TNCN ban hành kèm theo Thông tư này. Cơ quan thuế thông báo mã số thuế người phụ thuộc theo mẫu số 16-1/TB-MST ban hành kèm theo Thông tư này." Tóm lại, điều kiện để làm Bản cam kết thuế TNCN mới nhất năm 2015 như sau:

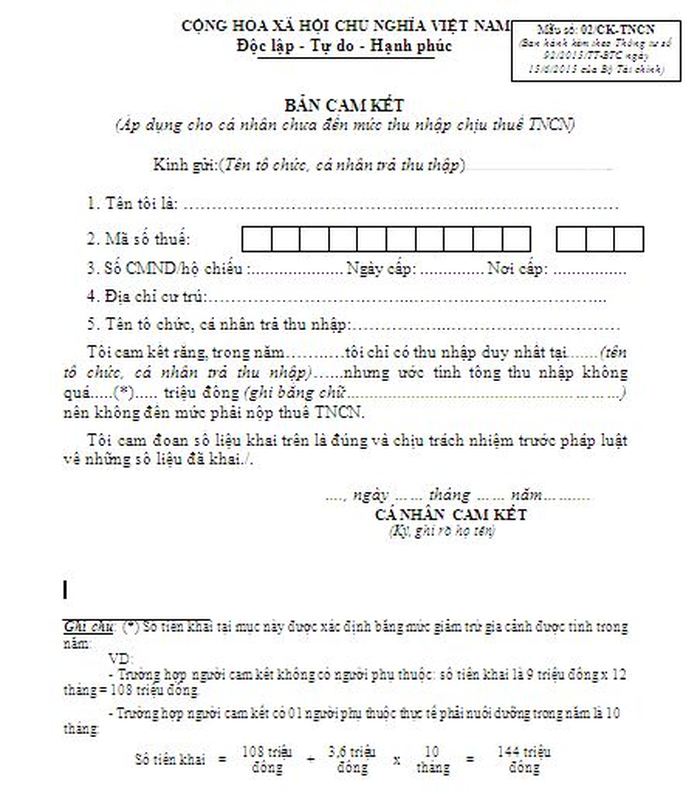

Từ ngày 30/07/2015 trở đi, khi Thông tư 92/2015/TT-BTC ban hành ngày 15 tháng 06 năm 2015 có hiệu lực, Bản cam kết mẫu số 23/CK-TNCN ban hành kèm theo Thông tư 156/2013/TT-BTC được thay thế bằng Bản cam kết mẫu số 02/CK-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC  Tải về các biểu mẫu và VB hướng dẫn: Thông tư 111/2013/TT-BTC Thông tư 156/2013/TT-BTC Phụ lụcban hành kèm theo Thông tư 156/2013/TT-BTC Thông tư 92/2015/TT-BTC Bản cam kết mẫu số 23/CK-TNCN ban hành kèm theo Thông tư 156/2013/TT-BTC Bản cam kết mẫu số 02/CK-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC Bản quyền bài viết của Đào tạo kế toán Start-UP Coaching Bài viết cùng chủ đề tài chính kế toán thuế |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |