Quyết toán thuế năm 2015 chỉ còn 3 ngày làm việc nữa là hết thời hạn nộp báo (31/03/2016). Phần lớn các doanh nghiệp đã hoàn thành công việc lập báo cáo và quyết toán của mình, bên cạnh đó cũng còn nhiều doanh nghiệp / kế toán viên đang chạy nước rút với công việc lập báo cáo tài chính, hoàn thiện sổ sách và lập báo cáo quyết toán thuế năm 2015. Bài viết này sẽ hướng dẫn sơ bộ những nội dung - nghiệp cụ kiểm tra cuối cùng trước khi chính thức lập báo cáo tài chính và báo cáo quyết toán thuế năm tài chính 2015. XEM CHI TIẾT 1. Kiểm tra - soát xét số liệu kế toán tiền mặt, tiền gửi ngân hàng

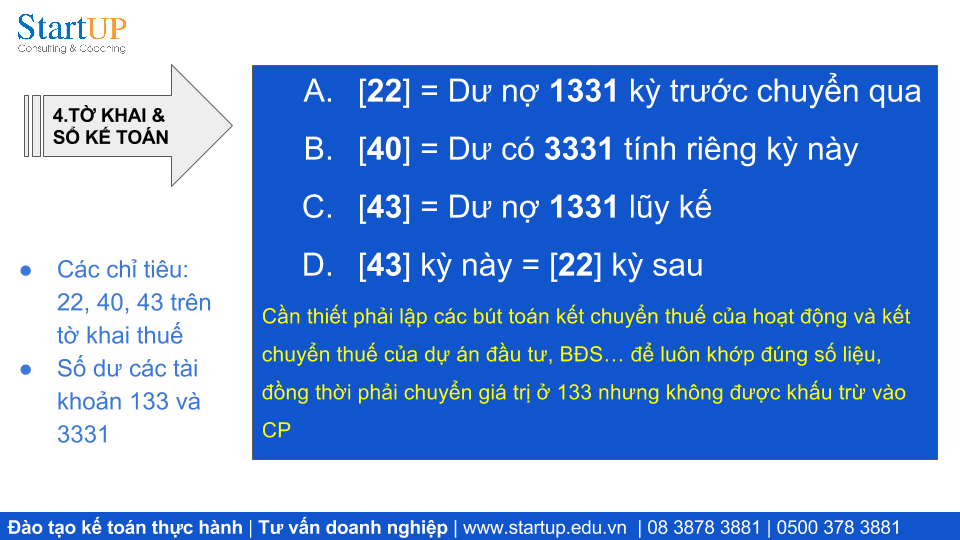

2.Đối chiếu kết quả khai thuế GTGT với số liệu trên sổ kế toán và bản cân đối tài khoản Check và đánh dấu (Note) từng hóa đơn đối với bảng kê khai thuế VAT (trên HTKK hoặc phần mềm kế toán 3TSoft). Kiểm tra số dư hiện thời trước khi lập báo cáo của tài khoản sổ cái 133 và 3331, đảm bảo rằng sau khi thực hiện kết chuyển VAT trên sổ kế toán, nếu số dư tồn tại ở bên nợ 1331 thì giá trị này bằng chỉ tiêu 43 trên tờ khai thuế (01/GTGT), nếu số dư tồn tại ở bên có tài khoản 3331 thì giá trị này bằng chỉ tiêu 40 trên tờ khai thuế. Lời khuyên là hãy kê khai toàn bộ hóa đơn mua vào dù có phát sinh VAT ở đầu vào hay không và đồng thời kê khai toàn bộ hóa đơn bán ra kể cả hóa đơn hỏng hủy (ghi hỏng hủy ở cột ghi chú) để làm căn cứ đối chiếu với BC26 được dễ dàng.  3. Số liệu kế toán nhập xuất tồn kho, doanh thu và tính giá vốn

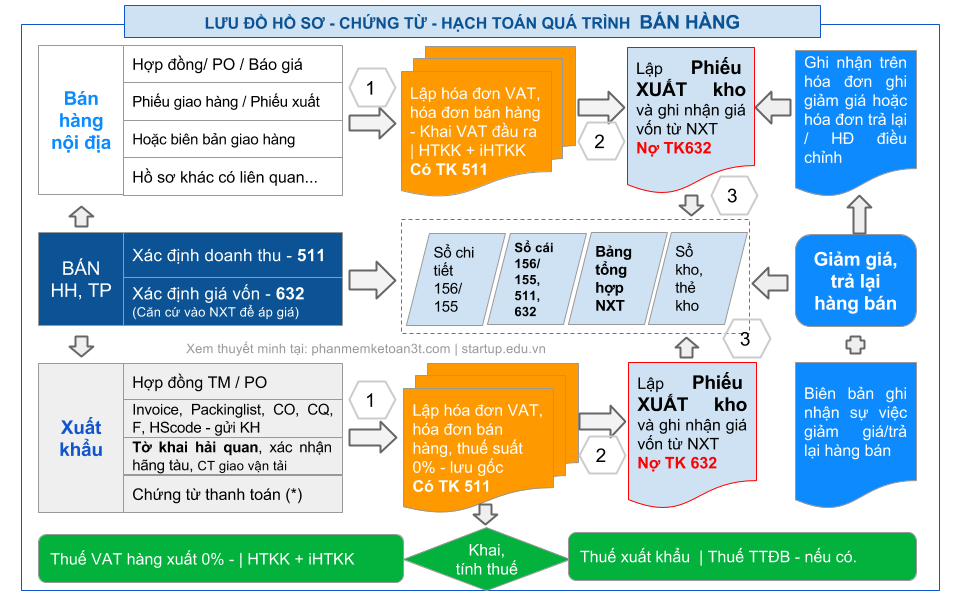

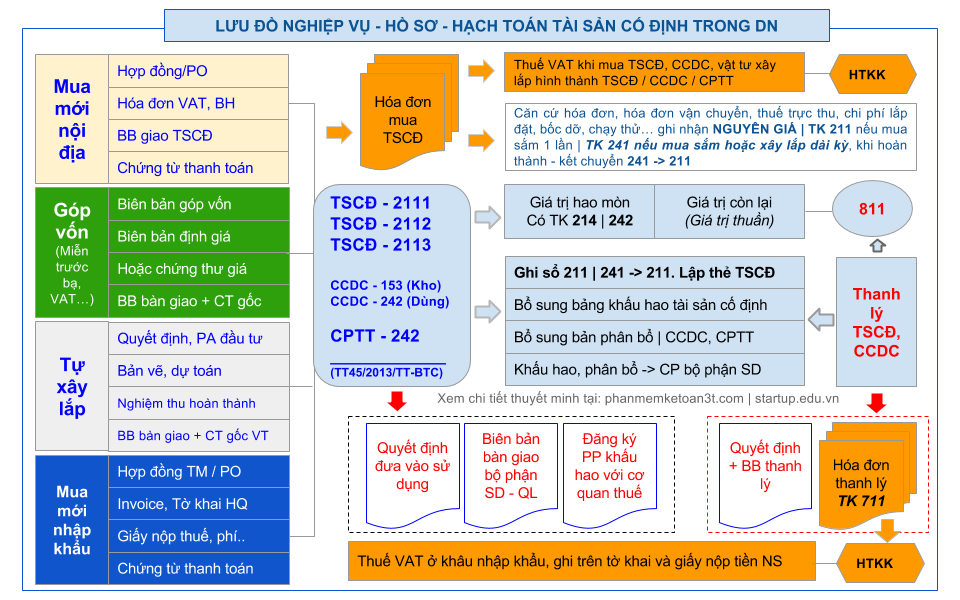

Ghi chú: Hiện nay xuất khẩu không còn phải xuất hóa đơn VAT mà có thể dùng Invoice 4. Kiểm tra nghiệp vụ tính khấu hao và ghi nhận khấu hao vào chi phí được trừ Cần hoàn thiện hồ sơ tài sản, thẻ tài sản, sổ tài sản, bảng khấu hao hoặc bảng phân bổ CCDC, CPTT. Chú ý: Nếu có sự khác nhau giữa thời gian và giá trị khấu hao/phân bổ chi phí giữa nội bộ doanh nghiệp và chính sách thuế thì cần ghi nhận đầy đủ theo yêu cầu doanh nghiệp, khi lập quyết toán thuế thì ghi nhận các khoản chênh lệch không được trừ (tạm thời và vĩnh viễn). Mỗi tài sản cố định trong doanh nghiệp cần có bộ hồ sơ lưu riêng biệt kèm theo quyết định đưa vào sử dụng, bộ phận sử dụng, thời gian khấu hao... Để đảm bảo khấu hao là chi phí được trừ, bạn cần chắc chắn rằng quản lý sử dụng và khấu hao tài sản cố định đã thực hiện đầy đủ theo thông tư 45/2013/TT-BTC. Chi tiết kiểm tra, đối chiếu và hạch toán tài sản cố định theo mô hình sau:  5. Kế toán tiền lương và chi phí nhân sự tiền lương khi quyết toán thuế TNDN

Lưu đồ quản lý, hoàn thiện hồ sơ kế toán tiền lương và các khoản trích theo lương - Tác giả: Vũ Long 6. Vận dụng những nội dung mới về chi phí được trừ khi tính thuế TNDN theo Thông tư 96 Cuối cùng, bạn cần đảm bảo rằng toàn bộ các khoản doanh thu, thu nhập, chi phí ở tất cả các khoản mục đã được bạn đối chiếu và rà soát theo các quy định mới hướng dẫn tại Thông tư 96 có hiệu lực hồi tố từ đầu năm tài chính 2015. Đặc biệt là các khoản chi phí: thiệt hại, hết hạn sử dụng của vật tư hàng hóa, thuê tài sản cá nhân (thuê xe, thuê nhà...) đã có nhiều cải tiến và đơn giản hóa hồ sơ khi xác định là chi phí được trừ. Năm 2015 cũng không còn hạn chế chi phí quảng cáo tiếp thị và không còn hạn chế công tác phí, các khoản chi khoán theo thông tư 97/2010/TT-BTC như các năm trước đây. Chi tiết nội dung mới về thuế TNDN năm 2015 Sau khi đảm bảo đã soát xét số liệu, kiện toàn hoàn thiện hồ sơ kế toán thuế cần thiết, bạn lập bộ hồ sơ quyết toán thuế năm 2015 trên phần mềm kế toán / hoặc ứng dụng Excel kế toán sau đó chuyển sang nhập liệu trên HTKK 3.3.7, gồm có:

Bài tiếp theo, chúng tôi sẽ hướng dẫn các hồ sơ, số liệu cần chuẩn bị sau khi nộp báo cáo quyết toán thuế Bản quyền nội dung: Giamdoc.net |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |