Lâu nay, công tác kê khai báo cáo thuế, quyết toán thuế cuối năm tại các doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa (SME) thường bị coi nhẹ hoặc được hiểu không hoàn toàn đúng của giới chủ / nhà quản lý. Từ đó có thể nảy sinh những hệ lụy mà bản thân doanh nghiệp / ông chủ phải trả giá bằng tiền lên đến hàng tỷ đồng. Cũng có nhiều doanh nghiệp ý thức được tầm quan trọng nhưng không đủ khả năng kiểm soát, do đó, họ đã chọn phương án thuê dịch vụ kế toán thuế (thuê ngoài tổ chức hoặc cá nhân), thế nhưng tình hình vẫn không khá hơn vì sau khi thuê, doanh nghiệp lại phó mặc cho đơn vị dịch vụ, thiếu các biện pháp quản lý, kiểm soát kết quả. Vậy doanh nghiệp cần làm với cả 2 trường hợp nêu trên để tránh đi những rủi ro không mong muốn trong công tác kê khai báo cáo thuế và hơn nữa có thể hướng tới Tối ưu thuế phải nộp (?), mời xem chi tiêt dưới đây... 1. Kiểm tra, kiểm soát hóa đơn gốc & số liệu trước khi nộp báo cáo thuế Cụ thể, công việc kiểm tra kiểm soát đó nên thực hiện như sau:

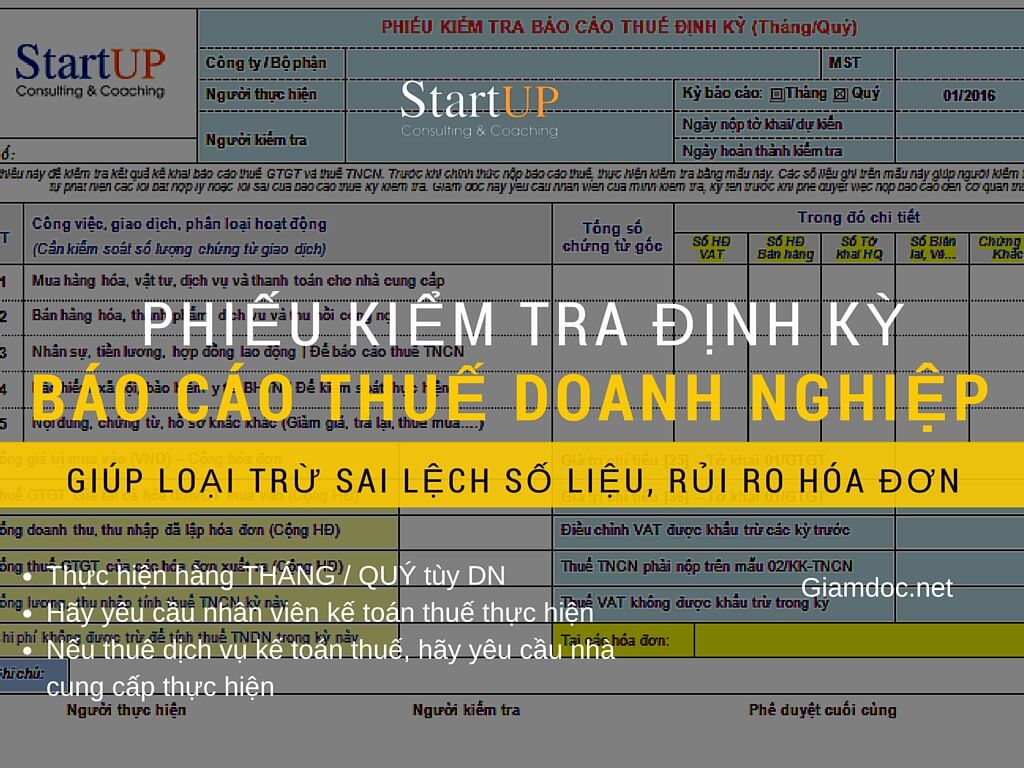

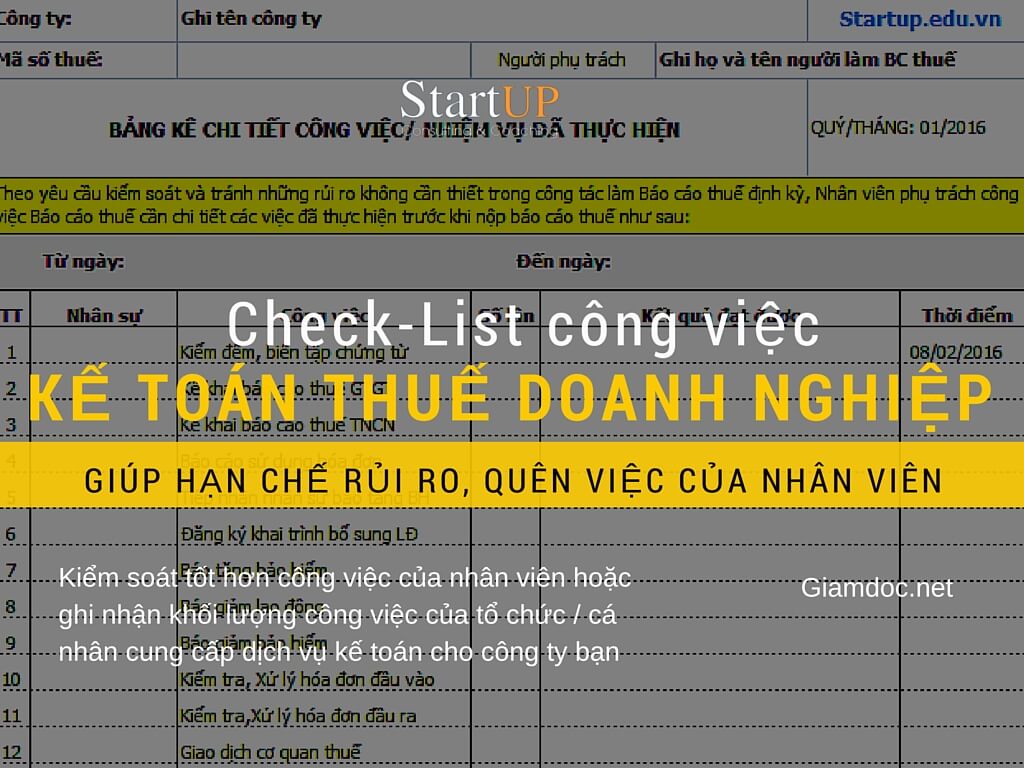

MẪU PHIẾU KIỂM SOÁT - KIỂM TRA BÁO CÁO THUẾ ĐỊNH KỲ TẠI ĐÂY 2. Đánh giá Check-List công việc đã thực hiện của nhân viên/dịch vụ kế toán thuếSong song với nội dung kiểm soát trong mục 1, doanh nghiệp nên yêu cầu nhân viên kế toán thuế hoặc nhà cung cấp dịch vụ kế toán thuế thực hiện ghi nhận lại các công việc / nhiệm vụ đã thực hiện trong kỳ. Yêu cầu này mang tính kiểm soát nội bộ, vừa để đánh giá công việc và hiệu quả làm việc của nhân viên, vừa có tính nhắc nhở cho nhân viên hoặc nhà cung cấp dịch vụ không quên việc phải làm cho mỗi kỳ báo cáo. Một khi check-list được kiểm soát kèm theo mẫu kiểm tra đã đề cập trong mục 1, tôi tin rằng doanh nghiệp đã gần như loại bỏ hoàn toàn nguy cơ rủi ro sai sót trong công tác tập hợp quản lý hóa đơn, kê khai báo cáo thuế của mình.  Doanh nghiệp nên đưa mẫu kiểm soát công việc của nhân viên kế toán thuế này vào quy chế để có chế tài cụ thể nếu không hoàn thành nhiệm vụ, đồng thời như 1 biện pháp nhắc việc giúp công việc kế toán thuế trở nên tốt hơn, hiệu quả hơn, giảm thiểu rủi ro, từ đó cả nhân viên kế toán thuế và doanh nghiệp cùng có lợi. Đối với doanh nghiệp thực hiện thuê ngoài dịch vụ kế toán thuế, thì mẫu kiểm soát công việc định kỳ này còn như căn cứ quan trọng trong bộ tiêu chuẩn nghiệm thu công việc hoàn thành hàng tháng, hàng quý của hợp đồng dịch vụ. Tránh trường hợp tiền dịch vụ thì cứ trả đều mà không biết hàng tháng/quý đơn vị/cá nhân cung cấp dịch vụ đã làm được gì cho doanh nghiệp mình. MẪU CHECK-LIST KIỂM SOÁT CÔNG VIỆC KẾ TOÁN THUẾ TẠI ĐÂY 3. Báo cáo tổng hợp Doanh thu - Chi phí - Thuế & biện pháp xử lý chi phí được trừ, hướng tới tối ưu THUẾ PHẢI NỘPĐây là nội dung công việc quan trọng nhất, có tính chất quản trị nhằm đáp ứng yêu cầu hữu hiệu hóa kết quả kê khai báo cáo thuế, quyết toán thuế hàng năm. Khi báo cáo về doanh thu, chi phí, lợi nhuận trước thuế, tạm tính thuế TNDN được trình lên giám đốc / ban quản lý doanh nghiệp hàng quý thì một mặt giúp doanh nghiệp nắm được số liệu tổng hợp - kịp thời về kế toán thuế ở mỗi quý, nhìn nhận được những rủi ro về thuế, các khoản chi phí không được trừ (nếu có) và mặt khác đòi hỏi nhân viên kế toán thuế hoặc đơn vị cung cấp dịch vụ kế toán thuế phải thực hiện công việc hạch toán kế toán thuế, ghi sổ sách và phân tích tổng quan về số liệu kế toán thuế, qua đó, doanh nghiệp có quyền và cơ sở yêu cầu nhân viên hoặc dịch vụ đưa ra các giải pháp có lợi về kế toán thuế, tránh trường hợp để đến cuối năm mới cùng nhau tá hỏa "chạy chứng từ".  Bằng cách lập báo cáo này, Ban quản lý doanh nghiệp sẽ nắm được:

Về nguyên tắc, khi nắm được tình hình, khi hiểu rõ nguyên nhân và bàn thảo các phương án thì người viết bài tin rằng luôn có phương án hợp lý cho doanh nghiệp. MẪU BÁO CÁO QUẢN TRỊ DOANH THU - CHI PHÍ - THUẾ TẠI ĐÂY 4. Bộ mẫu ứng dụng kiểm soát và quản trị kế toán thuế cho doanh nghiệp (SME) Nhằm giúp các doanh nghiệp mà đặc biệt là doanh nghiệp nhỏ và vừa (SME) nâng cáo năng lực quản lý, kiểm soát công tác kê khai báo cáo thuế, quản lý thực thi chính sách thuế hướng tới tối ưu thuế phải nộp trong khuôn khổ pháp luật, Giamdoc.net cung cấp Bộ mẫu tiêu chuẩn quản lý và kiểm soát kế toán thuế. Bộ mẫu ứng dụng này gồm có:

Hỗ trợ và tư vấn ứng dụng

Công việc kê khai báo cáo thuế định kỳ hiện nay đã đơn giản hơn trước nhiều, chỉ còn tập trung chủ yếu vào thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN), thực hiện theo tháng hoặc theo quý. Tất nhiên, việc này do nhân viên kế toán hoặc đơn vị / cá nhân cung cấp dịch vụ kế toán thuế (thuê ngoài) thực hiện. Nhưng là người quản lý hoặc giám đốc doanh nghiệp, bạn đừng bàng quan và phó mặc công việc đó cho nhân viên hoặc nhà cung cấp dịch vụ. Ít nhất, trước khi chính thức nộp báo cáo thuế, bạn cần kiểm soát được các thông số cơ bản, vừa để nắm tình hình, vừa để tạo áp lực kiểm tra, kiểm soát cho nhân viên hoặc nhà cung cấp dịch vụ kế toán thuế, tránh trường hợp "đến khi phát hiện sai sót thì đã muộn" và phải trả giá bằng tiền phạt. Bài viết khác cùng chủ đề Kế toán thuế |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |