Trong bài trước, giamdoc.net đã giới thiệu bài viết "Mua hóa đơn và cái chết không báo trước" đề cập đến những rủi ro mà doanh nghiệp phải đối mặt nếu có hoạt động mua bán và sử dụng hóa đơn bất hợp pháp. Nhưng, trong thực tế hoạt động, đôi khi bản thân doanh nghiệp mua hàng hóa dịch vụ thật nhưng cũng có thể gặp phải rủi ro hóa đơn khi mà nhà cung cấp thuộc diện rủi ro cao hoặc bỏ trốn mất tích. Khi đó cần xử lý thế nào? Có rủi ro gì? Quyền lợi của doanh nghiệp mua được bảo vệ đến đâu? Xem chi tiết... 1. Nhận diện rủi ro hóa đơn đầu vào khi mua hàng hóa dịch vụ/giao dịch Hóa đơn của doanh nghiệp thuộc diện rủi ro cao về thuế

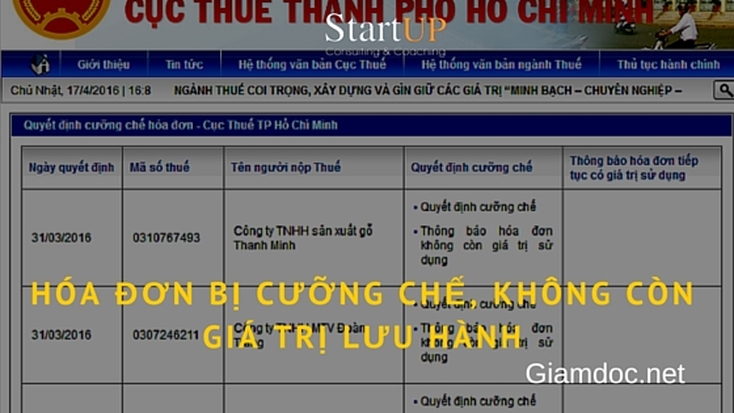

Cơ quan quản lý thuế địa phương quản lý và thường xuyên cập nhật danh sách doanh nghiệp thuộc diện rủi ro cao về thuế. Cho nên, ngoài việc tra cứu mã số thuế doanh nghiệp như thông thường, lời khuyên cho kế toán là cần kiểm tra thông tin người bán dựa vào danh sách doanh nghiệp đó có thuộc diện rủi ro cao về thuế hay không? hoặc nhận diện đánh giá mức độ rủi ro cao về thuế của đối tác trước khi chính thức giao dịch. Thực hiện bằng cách truy cập vào website cục thuế địa phương, chọn mục "doanh nghiệp rủi ro cao về thuế" để có thông tin chi tiết. Hóa đơn của doanh nghiệp / công ty bị cưỡng chế hóa đơn

Hóa đơn đầu vào của doanh nghiệp bỏ trốn, mất tích (công ty bỏ địa chỉ kinh doanh)

Hóa đơn trôi nổi bất hợp pháp

2. Hướng dẫn xử lý rủi ro hóa đơn đầu vào Ở trên (phần 1) ta đã phân tích và đưa ra các dấu hiệu nhận biết, phân định các rủi ro hóa đơn của doanh nghiệp rủi ro cao về thuế, doanh nghiệp bỏ trốn mất tích, mua hóa đơn bất hợp pháp.... dưới đây, bằng kinh nghiệm tư vấn và đào tạo kế toán thuế của mình, người viết bài xin tư vấn bạn đọc một số giải pháp xử lý khi gặp phải rủi ro hóa đơn. Xử lý hóa đơn đầu vào mua của công ty bỏ trốn, mất tích, giải thể, phá sản nhưng chưa hoàn thành tủ tục đóng mã số thuế:

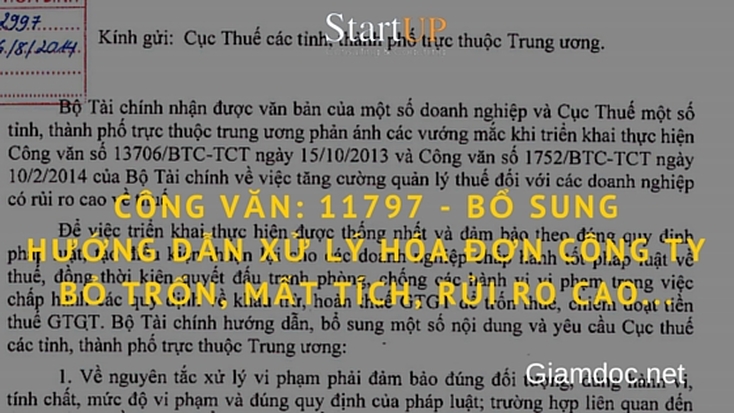

Xử lý hóa đơn đầu vào của doanh nghiệp bị cưỡng chế hóa đơn Ngay lập tức liên hệ công ty phát hành hóa đơn cho bạn và yêu cầu giải thích, khắc phục hậu quả, cấp lại hóa đơn điều chỉnh hoặc làm thủ tục thu hồi (nếu chưa khai thuế). Nếu không thể khắc phục thì nên làm tờ trình và văn bản hỏi cơ quan quan thuế quản lý trực tiếp + các bằng chứng chứng minh tính có thực của giao dịch để được hướng dẫn xử lý. Xử lý hóa đơn đầu vào trôi nổi bất hợp pháp Không có cách xử lý nào. Cách tốt nhất để loại trừ rủi ro là loại bỏ hóa đơn đó, điều chỉnh ngay tờ khai báo cáo thuế GTGT. Các trường hợp khác, kế toán viên căn cứ vào hiện trạng, tra cứu thông tin trên hệ thống thuế, đối chiếu trường hợp sai phạm / rủi ro và căn cứ vào nội dung công văn 11797 để xử lý. Download công văn 11797 tại đây 3. Các biện pháp nghiệp vụ ngăn ngừa rủi ro hóa đơnĐể ngăn ngừa rủi ro về hóa đơn trong giao dịch kinh doanh, chủ doanh nghiệp nên yêu cầu kế toán viên hoặc công ty cung cấp dịch vụ kế toán thuế thực hiện các biện pháp sau:

Người viết bài tin rằng, khi đã có hợp đồng, thanh toán, biên bản giao nhận / giao hàng và thực hiện các biện pháp nêu trên thì gần như bạn đã loại bỏ hoàn toàn nguy cơ gặp phải hóa đơn bỏ trốn, cưỡng chế hoặc trôi nổi. Start-UP Coaching xin chúc bạn thành công! Tác giả: Vũ Long Bản quyền bài viết thuộc về Giamdoc.net (Bài viết thể hiện quan điểm cá nhân của tác giả và mang tính chia sẻ kinh nghiệm, đặc biệt hữu ích cho các doanh nghiệp khởi nghiệp dưới 5 năm, mong nhận được nhiều ý kiến, chia sẻ, bình luận của độc giả) Bài viết khác cùng chủ đề kế toán thuế |

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |