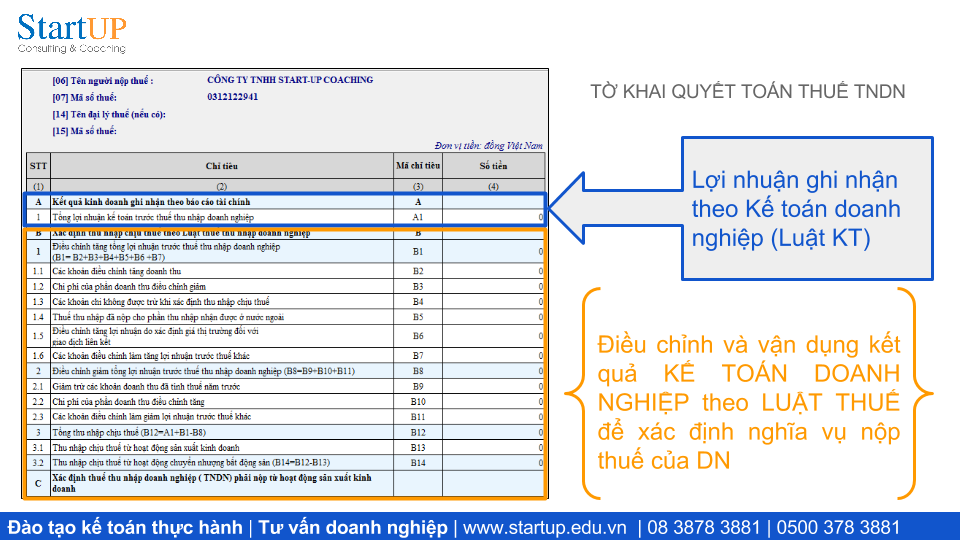

Trước khi lập báo cáo tài chính, báo cáo quyết toán thuế TNDN năm 2015, có rất nhiều việc và nghiệp vụ thuộc về kế toán tổng hợp cần được soát xét, thực hiện để tránh những sai sót, để kiện toàn hoàn thiện hồ sơ kế toán thuế nhằm mục tiêu bảo vệ thành công số liệu quyết toán cho các kỳ thanh tra thuế. Trong loạt bài này, chúng tôi xin giới thiệu tới bạn đọc một số nội dung được cho là "căn cốt" nhất cho công việc kế toán tổng hợp cuối năm... Xem chi tiết dưới đây: Bài viết được tài trợ bởi: Trung tâm đào tạo kế toán thực hành tại TP HCM Start-UP Coaching Công việc kế toán tổng hợp trước khi xác định kết quả - lập báo cáo tài chính Kế toán tiền mặt, tiền gửi

Nếu làm kế toán thuế (đối phó), xin lưu ý đừng để tiền quỹ dư nhiều. Vì trường hợp làm đối phó, nhiều giao dịch không có thực, do đó thường dẫn tới âm hoặc dư quỹ quá nhiều. Hãy xử lý vấn đề đó bằng các nghiệp vụ tạm ứng, công nợ, vay và cho vay. Kế toán mua hàng, bán hàng

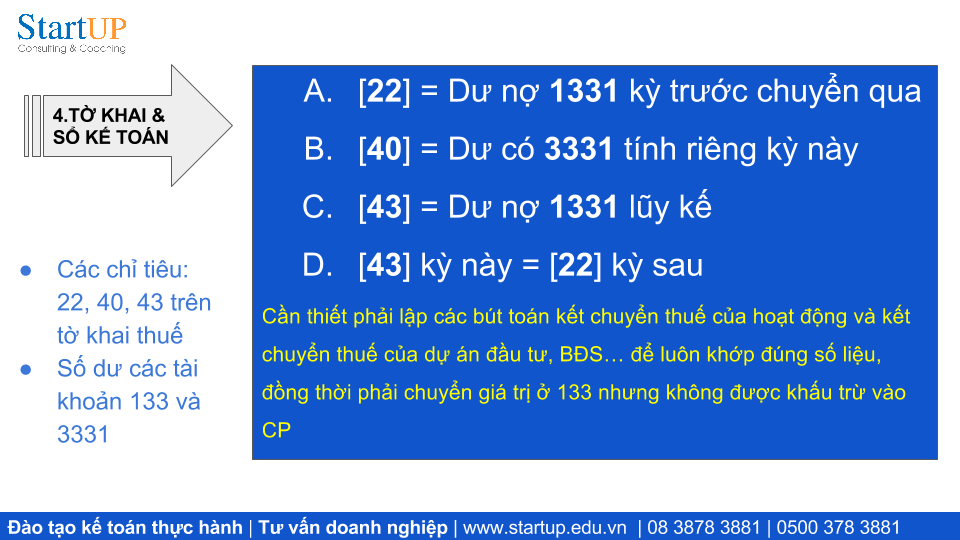

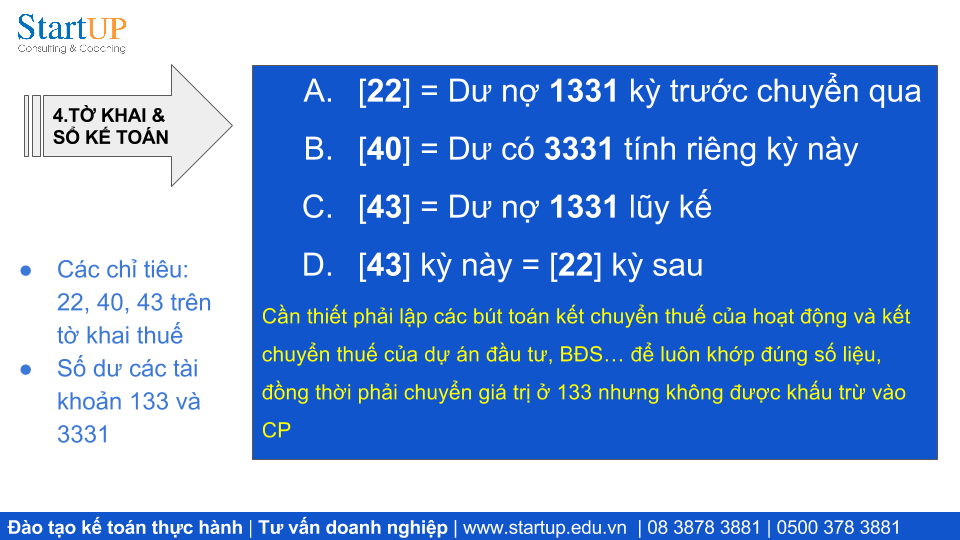

Check bảng kê phiếu nhập mua, hóa đơn bán hàng xem đã khớp với số lượng, đơn giá ghi trên hóa đơn mua, tờ khai hải quan nhập khẩu và hóa đơn bán hàng hay chưa (?). Kiểm tra bảng tổng hợp nhập xuất tồn, nếu nhầm mã vật tư hàng hóa có thể dẫn tới tình trạng âm kho và tính giá vốn không đúng. Đối với mua hàng - nên hạch toán thông qua tài khoản 331 không phân biệt thanh toán ngay hay công nợ, đối với bán hàng luôn hạch toán qua 131 không phân biệt đã thanh toán hay chưa. Điều đó giúp cho việc lên báo cáo và đối chiếu công nợ được rõ ràng - chi tiết. Ngoài việc kiểm tra đối chiếu số liệu như phần kế toán doanh nghiệp, hãy thử thực hiện tính giá vốn với ít nhất 3 cách khác nhau, nếu khi công ty đang hạch toán có lãi, kế toán nên chọn phương pháp tính giá vốn nào mà có tổng giá trị giá vốn (ghi nợ 632) lớn nhất. Các chi phí mua hàng (bốc dỡ, vận tải, phí + thuế trực thu, bảo hiểm hàng hóa....) đã được tập hợp và phân bổ vào giá nhập kho, nếu không thể tập hợp và phân bổ vào giá nhập thì ghi nhận vào 154 đối với vật tư và 1562 đối với hàng hóa. Cuối kỳ kết chuyển theo tỷ lệ tương ứng từ 1562 sang 632.  Đối chiếu Kê khai báo cáo thuế với chứng từ, sổ kế toán

Kế toánTSCĐ, CCDC, CPTT

Kế toán lương và các khoản trích theo lương

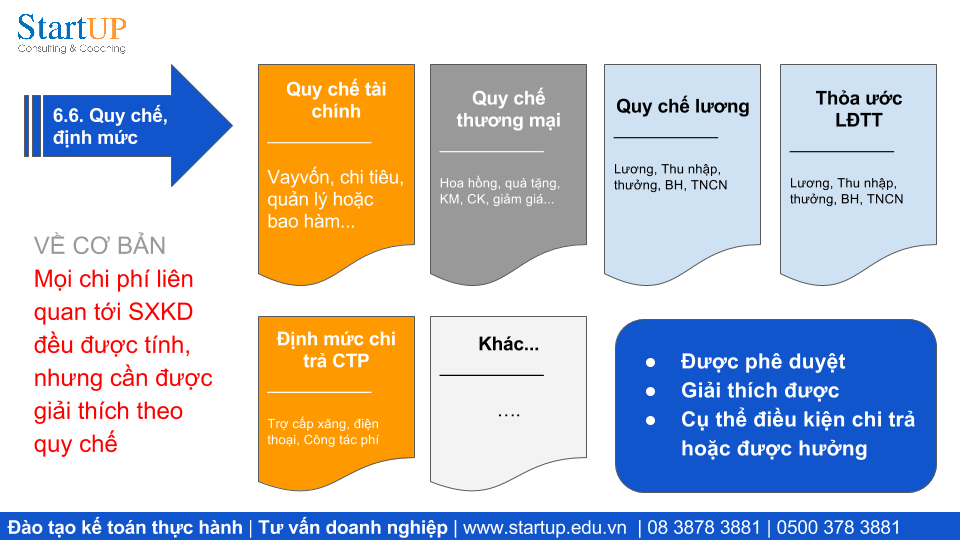

Nếu trả lương theo thời gian thì đối soát bảng chấm công, bảng lương, tính lương và các chỉ tiêu thu nhập, khấu trừ lương - thu nhập của người lao động. Đảm bảo rằng các chỉ tiêu đếu được tính đúng theo quy chế lương. Lương và thu nhập do công ty chi trả cho người lao động làm ở bộ phận nào thì tính vào chi phí của bộ phận đó. Thuế TNCN chỉ ghi nhận và tính trên tiền lương thực tế đã trả. Đối với kế toán thuế cần chú ý: Quy chế lương hoặc quy chế tài chính do giám đốc phê duyệt là căn cứ giải trình các khoản chi phí (thu nhập người lao động được hưởng). Có thể trích trước tối đa 17% quỹ lương vào chi phí trong năm nhưng phải đảm bảo chi trả trong thời gian 6 tháng sau đó. Các khoản phúc lợi cho người lao động cũng được tính vào chi phí công ty nhưng không quá 1 tháng lương bình quân. Các khoản bảo hiểm, thuế TNCN do công ty trả thay thì công ty được hạch toán vào chi phí tính thuế.    Tác giả: Vũ Long

Bài viết cùng chủ đề:

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |