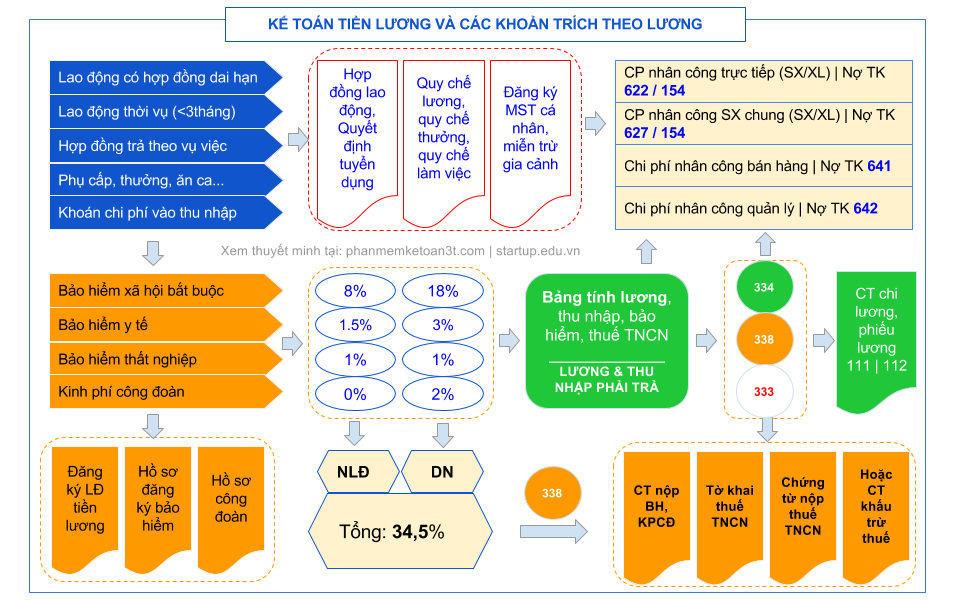

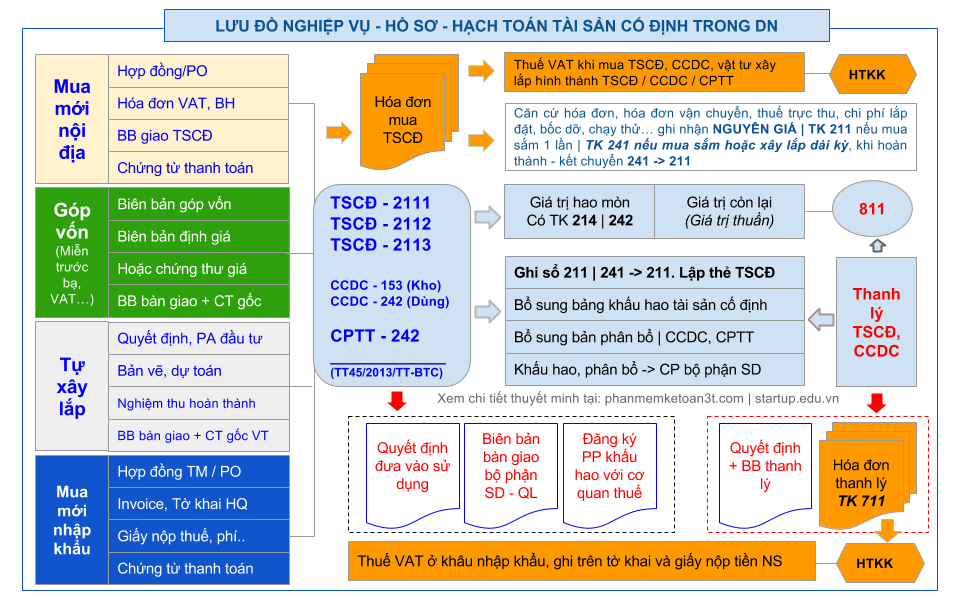

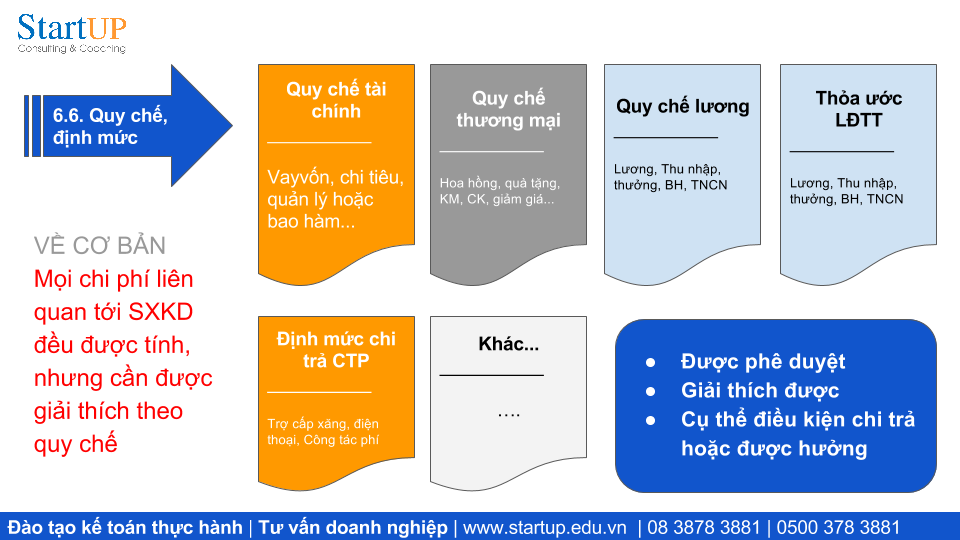

31/3/2016 là thời hạn cuối cùng nộp báo cáo quyết toán thuế cho năm tài chính 2015. Sau khi nộp quyết toán và nhận được xác nhận qua email của Tổng cục thuế, bạn coi như đã hoàn thành công việc kế toán thuế của mình cho năm tài chính 2015. Tuy nhiên, sẽ là sai lầm nếu bạn không thực hiện ngay những công việc sau đây: Phần 1: Đối với doanh nghiệp có nhân sự làm kế toán thuế 1. Kiểm tra giá trị thuế TNDN phải nộp trên tờ khai quyết toán thuế với Báo cáo tài chính Đây là việc tuy nhỏ và ít ai để ý nhưng hãy làm một cách chính xác, nếu không số liệu trên báo cáo quyết toán thuế của bạn sẽ không khớp với báo cáo tài chính. Giả định, năm 2015, doanh nghiệp của bạn quyết toán lãi nhưng chưa có nghĩa là thuế TNDN phải nộp cho năm 2015 bằng số lãi đó nhân với tỷ lệ thuế suất (20% hoặc 22%). Nó còn phụ thuộc vào kết quả điều chỉnh các khoản mục ở phần B và phần C trong tờ báo cáo quyết toán theo mẫu số 03/TNDN và kết quả quyết toán năm trước là lãi hay lỗ. Ví dụ, năm 2015 bạn hạch toán lãi 100 triệu, nhưng năm 2014 doanh nghiệp của bạn lỗ 200 triệu, vậy là doanh nghiệp được chuyển lỗ chứ chưa phải tính và nộp thuế. Cho nên, mặc dù trên báo cáo tài chính thể hiện lãi 100 triệu (lợi nhuận trước thuế) nhưng chỉ tiêu “Chi phí thuế thu nhập doanh nghiệp” vẫn ghì bằng “0”. Tương tự như vậy, nếu trong năm có các khoản chi phí không được trừ hoặc các khoản điều chỉnh tăng giảm doanh thu / chi phí ở phần B của báo cáo quyết toán thì cũng dẫn đến cách làm tương tự như lập luận ở trên. Do đó, để đảm bảo chính xác, sau khi có kết quả lợi nhuận kế toán trước thuế, người làm kế toán cần lập báo cáo 03/TNDN trước, sau đó lấy giá trị thuế TNDN phải nộp ở phần G của báo cáo rồi quay lại phần mềm kế toán thực hiện bút toán tính thuế: Ghi Nợ TK 821 | Ghi có TK 3334: giá trị thuế phải nộp khi quyết toán, tiếp đó sẽ kết chuyển 821 à 911 à 421 (nếu có). Nếu bạn sử dụng phần mềm kế toán thì việc này được thực hiện đơn giản hơn với bút toán kết chuyển tổng hợp tự động. 2. Biên tập, ghim kẹp chứng từ theo trình tự sổ kế toán  Nếu bạn là người làm kế toán và báo cáo thuế thành thạo, chắc hẳn bạn hiểu quy tắc rằng: hồ sơ gốc làm căn cứ hình thành chứng từ gốc, chứng từ gốc làm căn cứ lập chứng từ kế toán, chứng từ kế toán làm căn cứ ghi sổ, sổ kế toán làm căn cứ lên bảng cân đối tài khoản (CĐPS), cân đối tài khoản và sổ cái làm căn cứ lên BCTC, BCTC + các tờ khai thuế + hồ sơ kế toán thuế làm căn cứ lập quyết toán thuế TNDN theo mẫu 03/TNDN. Có nghĩa là, bất cứ khoản mục, giá trị nào được ghi nhận trên báo cáo tài chính doanh nghiệp hoặc báo cáo quyết toán thuế TNDN đều phải được lý giải căn cứ từ sổ sách kế toán, truy ngược tới chứng từ, chứng từ gốc và cuối cùng là hồ sơ gốc. Cho nên, sau khi nộp báo cáo quyết toán thuế TNDN, bạn cần biên tập lại chứng từ gốc (biên lại, hóa đơn) theo trình tự thời gian, ghim kẹp với chứng từ kế toán theo từng cặp / bộ chứng từ. Ví dụ: 1 hóa đơn bán hàng cần đi kèm phiếu xuất kho (ghi giá vốn) + biên bản giao hàng và hợp đồng bán (nếu có). Bạn cũng có thể biên tập riêng các file hợp đồng, đơn hàng, báo giá, phiếu giao hàng. Hoặc ví dụ như, 1 phiếu chi tiền điện văn phòng trị giá 5,5 triệu đồng cần được ghim kẹp với phiếu chi tiền điện đã được phê duyệt. Quy tắc là: chứng từ kế toán đặt trên, chứng từ gốc đặt dưới và ghim lại. Số chứng từ nên đánh số tăng dần theo trình tự, có thể phối hợp đánh số chứng từ với các ký tự nhận diện và tham chiếu số hóa đơn. Toàn bộ các bộ chứng từ đó được sắp xếp đúng theo trình tự ghi trên sổ nhật ký chung/hoặc sổ cái tài khoản. Khi đó, bạn có thể hình dung, trên bàn làm việc của bạn có 1 tập sổ kế toán nhật ký chung, 1 tập chứng từ kế toán gắn với chứng từ gốc thì cứ mỗi nghiệp vụ ghi trên sổ, tương ứng bạn sẽ có 1 chứng từ theo đúng trình tự đó. Dù có nhiều giao dịch kế toán, tài chính, thuế đến mấy trong 1 năm tài chính thì với cách biên tập – lưu trữ ngăn nắp như vậy sẽ giúp bạn luôn trong trạng thái kiểm soát được và tự tin với bộ số liệu và hồ sơ kế toán thuế của mình. 3. Biên tập, sắp xếp hồ sơ kế toán thuếNhưng nếu chỉ dừng lại ở bước 2 thì chưa đủ. Công việc kế toán thuế và kế toán tài chính trong doanh nghiệp đòi hỏi nhiều hơn thế. Sự đòi hỏi đó chính là khả năng chứng minh tính “hợp lý” và tính “có thực” của mỗi số liệu, chứng từ. Tác giả ví dụ thế này: chẳng hạn tháng 12 năm 2015, kế toán ghi nhận thưởng cho nhân viên Vũ Long số tiền 20 triệu ngoài tiền lương anh ta đã lĩnh, vậy bạn cần phải trả lời cho bằng được rằng: căn cứ vào đâu mà tính thưởng như vậy? cách tính thể hiện trong hồ sơ nào? Có phù hợp với luật thuế TNDN hiện hành hay không? Có phù hợp với quy chế nội bộ của công ty hay không? Có hội đủ các điều kiện được thụ hưởng theo quy chế nội bộ công ty hay không? Tính thuế TNCN cho anh ấy thế nào? V.v.. Khi kế toán trả lời ngược được tất cả các câu hỏi truy vấn đó bằng cách chứng minh qua hồ sở chứng từ thì chính là đã hoàn thành “hồ sơ” kế toán thuế. Trở lại ví dụ đó, theo hướng dẫn cách xác định chi phí được trừ khi tính thuế TNDN hiện nay, khoản thưởng đó chỉ được tính là chi phí được trừ khi có đủ: hồ sơ nhân sự, hợp đồng lao động, quy chế nội bộ (quy chế tài chính, quy chế lương, quy chế bán hàng…) có quy định các trường hợp chi trả thưởng và ghi rõ cách tính, điều kiện thụ hưởng và được phê duyệt bởi giám đốc / tổng giám đốc / hội đồng thành viên / hội đồng quản trị công ty. Sau đó, nếu mức chi trả đó (thực đã chi) đạt đến ngưỡng phải tính thuế TNCN thì tiến hành khấu trừ thuế TNCN của người thụ hưởng. Qua phân tích trên, tác giả tổng hợp lại các nội dung / công việc liên quan tới hồ sơ kế toán thuế mà bất kỳ kế toán viên trong bất kỳ doanh nghiệp nào cũng cần phải kiện toàn hoàn thiện là: Hồ sơ nhân sự tiền lương: Hoàn thiện, biên tập toàn bộ hồ sơ nhân viên, hợp đồng lao động khớp với danh sách nhân sự và bảng lương của từng tháng. Kèm theo có thể cần đến bảng chấm công, các giấy tờ như quyết định tuyển dụng, đơn xin nghỉ của nhân viên đã nghỉ. Đối với lao động thời vụ thì tối thiểu phải có CMND photocopy. Hãy đảm bảo là khi lĩnh lương và thu nhập, các nhân viên đều đã ký bảng lương hoặc phiếu lương.  Hồ sơ tài sản cố định, CCDC, CPTT: Mỗi tài sản cố định, CCDC, CPTT phát sinh trong năm tài chính, kế toán viên cần photo hóa đơn / hoặc lưu trữ 1 bộ hồ sơ hình thành của TSCĐ đó kèm theo Quyết định bàn giao đưa vào sử dụng, lập thẻ tài sản, bổ sung bảng tính và phân bổ khấu hao và đảm bảo là đăng ký khấu hao theo quy định tại thông tư 45/2013/TT-BTC. Mỗi tài sản cố định cần lưu trữ thành 1 bộ hồ sơ riêng, nên lưu trong 1 bì nilon riêng biệt rồi tất cả được sắp xếp lưu trữ trong 1 file bìa cứng. Nếu hoàn thành việc này, bạn sẽ hình dung: 1 số liệu tính khấu hao lấy căn cứ từ bảng khấu hao, bảng khấu hao lấy căn cứ từ sổ thẻ tài sản và quyết định đưa vào sử dụng, 1 quyết định đưa vào sử dụng và thẻ tài sản được căn cứ theo hồ sơ phát sinh tài sản. Tương tự như vậy, bạn làm ngược lại trong trường hợp thanh lý nhượng bán tài sản.  Các hồ sơ tài chính, thương mại: Đó là các quy chế như: quy chế bán hàng, có quy định các trường hợp chiết khấu thương mại, giảm giá, chiết khấu thanh toán, chính sách giảm giá… tiếp đó là các quy chế / quy định khác như: khoán định mức công tác phí, hỗ trợ xăng xe, điện thoại, khoán văn phòng phẩm. Đối với trường hợp có phát sinh thuê tài sản thì cần biên tập lưu trữ hợp đồng thuê, nếu thuê trên 100tr/năm thì cần thêm hồ sơ khai thuế/nộp thuế/hoặc hóa đơn do người cho thuê cung cấp. Nếu có các giao dịch bù trừ công nợ, giảm giá hàng bán, hàng bán trả lại thì hãy biên tập lại các biên bản, văn bản, điều chính hóa đơn… Lưu ý quan trọng: kế toán viên cần kiểm tra số liệu khoản mục tiền tệ, vốn điều lệ đã góp, chưa góp, tiến độ góp vốn, hợp đồng vay, hợp đồng tín dụng, tính chênh lệch tỷ giá. Nếu có các phát sinh như: tặng quà nhân viên, tặng quà đối tác, trích trước quỹ lương, lập dự phòng thì cần có tờ trình của công đoàn, tờ trình kế toán, quyết định của giám đốc, danh sách thụ hưởng. Mỗi khoản mục đó cần phân biệt giữa chi phí và phúc lợi. Nếu là phúc lợi chỉ được tính vào chi phí được trừ tổng số không quá 1 tháng lương bình quân đã thực hiện trong năm.  4. Chuẩn bị số liệu giải trìnhLà 1 người làm kế toán thuế giỏi và có trách nhiệm, bạn không nên đợi tới khi có quyết định thanh tra thuế mới lục tục chuẩn bị hồ sơ và số liệu giải trình. Lời khuyên từ tác giả là bạn nên làm trước công việc này ngay sau khi nộp báo cáo quyết toán. Điều đó giúp bạn chủ động, giúp doanh nghiệp chủ động vì có thể một vài năm sau chính bạn cũng quên mất các giá trị do chính mình ghi nhận, bỏ sót các tình tiết bảo vệ số liệu hoặc giả là năm sau bạn không còn làm việc tại doanh nghiệp nữa thì người kế nhiệm bạn cũng có căn cứ mà thay bạn giải trình. Bằng kinh nghiệm của tác giả, khuyên bạn nên làm những việc sau:

Chúc bạn thực hiện thành công! Tác giả: Th.s Vũ Long - Giám đốc tư vấn và đào tạo | Trung tâm đào tạo kế toán Start-UP Coaching Phần 2: Đối với doanh nghiệp thuê dịch vụ kế toán thuế (Xem tiếp bài viết sau) Bài viết cùng chủ đề kế toán thuế |

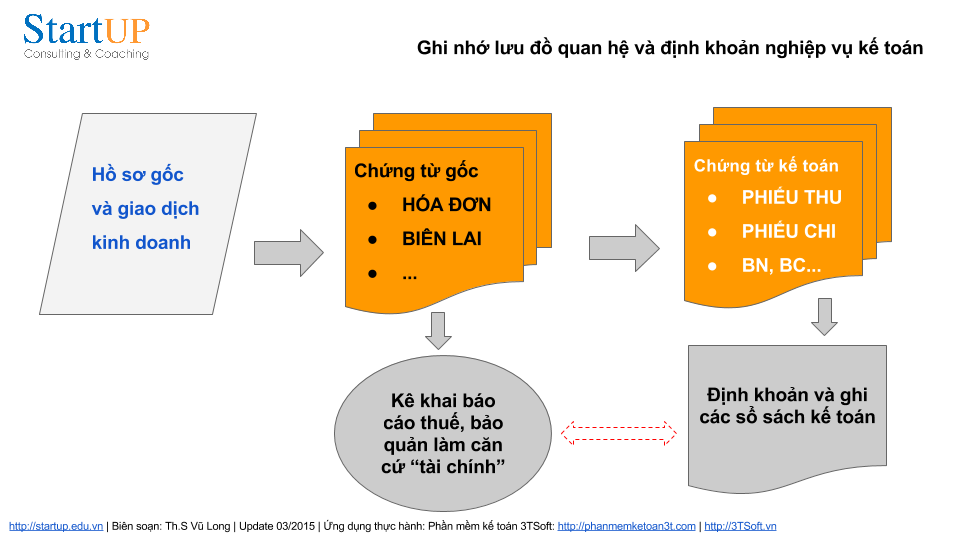

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |