Báo cáo thuế: Hướng dẫn thủ tục, biểu mẫu mua hóa đơn lẻ của Cơ quan thuế cho hộ, cá nhân kinh doanh3/7/2019

Cơ quan thuế cấp hóa đơn cho các tổ chức không phải là doanh nghiệp, hộ và cá nhân không kinh doanh nhưng có phát sinh hoạt động bán hàng hóa, cung ứng dịch vụ cần có hóa đơn để giao cho khách hàng. (Theo hướng dẫn tại thông tư 39/2014/TT-BTC) Những khoản chi phí doanh nghiệp bỏ ra để được tính vào chi phí được trừ thì cần có hóa đơn hợp pháp, nhưng đối với chủ sở hữu đôi khi họ không biết thủ tục để làm sao được cấp hóa đơn lẻ. Dưới đây, Giamdoc.net sẽ Hướng dẫn thủ tục, biểu mẫu mua hóa đơn lẻ của Cơ quan thuế cho hộ, cá nhân kinh doanh và cách tính để nộp thuế có liên quan. Đối tượng được đề nghị cấp hóa đơn lẻ là những đối tượng nào?

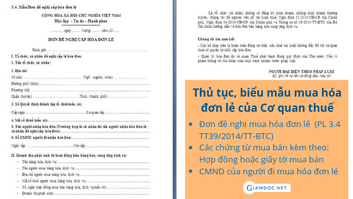

Mẫu hóa đơn lẻ do cơ quan thuế cấp (phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC)Cơ quan thuế nào được cấp hóa đơn lẻ?

Thủ tục, biểu mẫu mua hóa đơn của Cơ quan thuế như thế nào?

Mẫu Đơn đề nghị cấp hóa đơn lẻ (mẫu số 3.4 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC)

|

Hoạt động |

Tỷ lệ % tính thuế trên doanh thu |

Phân phối, cung cấp hàng hóa |

1% |

Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

5% |

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu |

3% |

Hoạt động kinh doanh khác |

2% |

Thuế TNCN phải nộp = Doanh thu (x) tỷ lệ chịu thuế (x) thuế suất (10%)

Hoạt động |

Tỷ lệ thu nhập chịu thuế ấn định |

Phân phối, cung cấp hàng hóa |

7% |

Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

30% |

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu |

15% |

Hoạt động kinh doanh khác |

12% |

Hóa đơn lẻ từ trên 20 triệu đồng do cơ quan thuế cấp có phải thanh toán qua ngân hàng không?

Theo quy định của pháp luật thuế, khi doanh nghiệp mua hàng hóa, dịch vụ, đối với những hóa đơn có giá trị từ 20 triệu trở lên phải thanh toán không dùng tiền mặt. Vậy đối với những trường hợp mua hàng hóa dịch vụ, được cơ quan thuế cấp hóa đơn lẻ, có giá tị trên 20 triệu đồng, doanh nghiệp có phải thanh toán qua ngân hàng không?

Theo quy định về điều kiện khấu trừ thuế và tính vào chi phí được trừ của hóa đơn mua vào

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.”

Như vậy, với quy định trên, điều kiện để tính vào chi phí được trừ, ngoài những điều kiện khác, có điều kiện thanh toán không dùng tiền mặt với những hóa đơn có giá trị từ 20 triệu đồng trở lên.

Tuy nhiên, với những đối tượng được cơ quan thuế cấp hóa đơn lẻ, thì những đối tượng sau sẽ không thể có tài khoản ngân hàng để bên mua hàng thanh toán qua tài khoản. Đó là :

Để được tính vào chi phí được trừ với những hóa đơn do cơ quan thuế cấp lẻ, thì :

Khi doanh nghiệp mua hàng hóa có hóa đơn do cơ quan thuế cấp lẻ của cá nhân, hoặc của doanh nghiệp đã giải thể, phá sản thì có thể thanh toán dùng tiền mặt ( kể cả với hóa đơn có giá trị trên 20tr đồng)

Khi doanh nghiệp mua hàng hóa dịch vụ, có hóa đơn do cơ quan thuế cấp lẻ, nếu là mua của tổ chức còn đang hoạt động, thì phải thanh toán không dùng tiền mặt đối với những hóa đơn có giá trị trên 20tr đồng

Tổng cục Thuế vừa ban hành Quyết định 829/QĐ-TCT về quy trình bán lẻ, cấp lẻ hóa đơn. Theo Tổng cục Thuế, các quy trình này áp dụng thống nhất trong toàn ngành, góp phần cải cách thủ tục hành chính thuế, tạo thuận lợi cho người nộp thuế.

Theo quy định về điều kiện khấu trừ thuế và tính vào chi phí được trừ của hóa đơn mua vào

- Đới với Thuế GTGT

- “Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào…

- Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên,…”

- Đới với Thuế TNDN

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.”

Như vậy, với quy định trên, điều kiện để tính vào chi phí được trừ, ngoài những điều kiện khác, có điều kiện thanh toán không dùng tiền mặt với những hóa đơn có giá trị từ 20 triệu đồng trở lên.

Tuy nhiên, với những đối tượng được cơ quan thuế cấp hóa đơn lẻ, thì những đối tượng sau sẽ không thể có tài khoản ngân hàng để bên mua hàng thanh toán qua tài khoản. Đó là :

- Cá nhân không kinh doanh

- Doanh nghiệp sau khi giải thể, phá sản, đã quyết toán, đã đóng mã số thuế

Để được tính vào chi phí được trừ với những hóa đơn do cơ quan thuế cấp lẻ, thì :

Khi doanh nghiệp mua hàng hóa có hóa đơn do cơ quan thuế cấp lẻ của cá nhân, hoặc của doanh nghiệp đã giải thể, phá sản thì có thể thanh toán dùng tiền mặt ( kể cả với hóa đơn có giá trị trên 20tr đồng)

Khi doanh nghiệp mua hàng hóa dịch vụ, có hóa đơn do cơ quan thuế cấp lẻ, nếu là mua của tổ chức còn đang hoạt động, thì phải thanh toán không dùng tiền mặt đối với những hóa đơn có giá trị trên 20tr đồng

Tổng cục Thuế vừa ban hành Quyết định 829/QĐ-TCT về quy trình bán lẻ, cấp lẻ hóa đơn. Theo Tổng cục Thuế, các quy trình này áp dụng thống nhất trong toàn ngành, góp phần cải cách thủ tục hành chính thuế, tạo thuận lợi cho người nộp thuế.

Tài liệu đính kèm bài viết:

Thông tư 39/2014/TT-BTC

Phụ lục đính kèm Thông tư 39/2014/TT-BTC: Download tại đây

Bộ biểu mẫu thủ tục mua hóa đơn lẻ của cơ quan thuế: Download tại đây

Tham khảo thêm các bài viết về hóa đơn:

Lưu ý: Những thông tin cần biết về Hóa đơn Tài chính

Báo cáo thuế: Hướng dẫn thủ tục, biểu mẫu mua hóa đơn của Cơ quan thuế cho Doanh nghiệp mới thành lập

Hướng dẫn: Tra cứu thông tin hóa đơn

Hướng dẫn: Thủ tục, Hồ sơ hủy hóa đơn

Ngăn ngừa và xử lý hóa đơn đầu vào của công ty bỏ trốn, mất tích hoặc rủi ro cao về thuế

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

CÁC VIDEO THAM KHẢO THÊM VỀ HÓA ĐƠN VÀ CÁCH KIỂM SOÁT TRONG DOANH NGHIỆP

| Video hướng dẫn các trình tự thủ tục đăng ký thuế, hóa đơn, hiểu cặn kẽ bản chất và cấu trúc của hóa đơn, phân tích bản chất nghiệp vụ và vận dụng chính sách cho từng tiến trình. | Video hướng dẫn thực hành lập các báo cáo hóa đơn, trực quan trên giao diện HTKK. Chỉ dẫn xử lý các trường hợp hỏng hủy hóa đơn. Phân tích chi tiết bản chất nghiệp vụ trong từng trường hợp. |

| Trở thành Member của Giamdoc.net để download nhiều tài liệu, biểu mẫu, học Free Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, kế toán thuế & hàng trăm video bài giảnghay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member...e |

Giamdoc.net gợi ý các khóa học phù hợp để nâng cao nghiệp vụ kê khai thuế, báo cáo hóa đơn

Kế toán thực hành tổng hợp & báo cáo thuế Dù bạn chưa từng học kế toán, đã học kế toán, thậm chí đã làm kế toán nhưng chưa giỏi... thì sau khóa học này bạn sẽ giỏi, thành thạo và tự tin làm kế toán, thuế... |  Quyết toán thuế & Biện pháp Tối ưu thuế phải nộp Khóa học này giúp bạn hiểu & có thể triển khai ngay trọn bộ hồ sơ, biểu mẫu, sổ sách, nghiệp vụ ... để quyết toán thuế và tối ưu thuế phải nộp trong khuôn khổ pháp luật |  Tổ chức vận hành công ty & Kiểm soát nội bộ | Internal Control Lần đầu tiên & độc quyền trên Giamdoc.net, trọn vẹn khóa học online kèm theo ứng dụng xây dựng mô hình tổ chức, quản lý vận hành & Kiểm soát nội bộ hữu hiệu |

Quản trị công ty & Kinh doanh bài bản - Biểu mẫu kê khai báo cáo thuế

Báo cáo thuế

Hướng dẫn nghiệp vụ & kỹ thuật làm kê khai báo cáo thuế trên các phần mềm chuyên ngành thuế

RSS Feed

RSS Feed