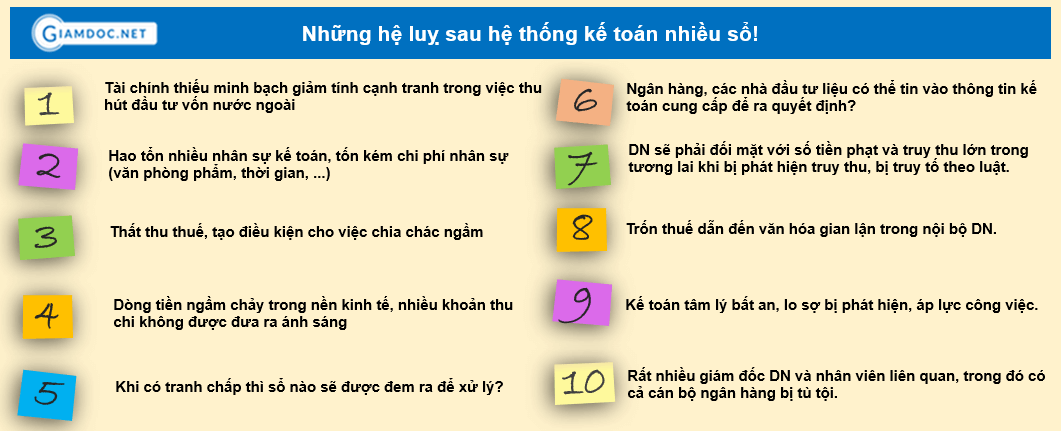

Hãy bắt đầu từ câu hỏi vì sao DN phải lập hệ thống 2 sổ kế toán trong khi DN nào cũng biết lập 2 sổ là vi phạm pháp luật, là gian lận, là sẽ bị truy thu thuế từ 1 đến 3 lần, phạt chậm nộp 0,03%-0,05%/ ngày, phạt vi phạm hành chính 20%, khối lượng công việc, nhân sự tăng lên…Mặc dù việc này đã được quy định rất rõ tại Luật kế toán 88/2015/QH13 có hiệu lực từ 01/01/2017 “nghiêm cấm DN lập từ 2 sổ sách trở lên” nhưng thực tế ở VN hiện nay, rất hiếm DN làm hệ thống kế toán 1 sổ, đặc biệt là các DN vừa và nhỏ. Tình trạng 2 sổ sách đã tồn tại từ lâu, không chỉ gây thất thu cho ngân sách nhà nước mà còn cản trở chính sự phát triển bền vững của DN. Duy trì hai hệ thống sổ kế toán là việc không hề đơn giản và là một thách thức lớn không chỉ với kế toán mà với cả DN và thậm chí cả nền kinh tế, tình trạng thiếu minh bạch trong hệ thống sổ sách kế toán của DN đang là hạn chế và rất khó vượt qua. I - Vậy gốc rễ của vấn đề là thế nào?1. Nguyên nhân thứ nhất là vì nhiều mục đích khác nhau Mục đích đối phó thuế: Làm giảm lãi trên báo cáo thuế nhằm mục đích trốn thuế.Để hợp thức hoá chứng từ, DN sẽ lấy hoá đơn có chi phí cao hơn thực tế, thậm chí là mua thêm hoá đơn, chi phí định mức thực tế là 100% được doanh nghiệp khai tăng lên vài chục %, thậm chí 100% - 200%, ... Bằng cách này, nhiều DN luôn trong tình trạng khai thấp Doanh thu, tăng Chi phí hòng giảm lợi nhuận (lãi ít hoặc lỗ) từ đó giảm thuế TNDN phải nộp cho NSNN. Hệ luỵ là nảy sinh việc thoả hiệp vào mùa quyết toán, khiến môi trường kinh doanh không minh bạch, hình ảnh tài chính của DN bị bóp méo, cổ đông không được thông tin đầy đủ về giá trị, khả năng sinh lời của DN. Một số biểu hiện gian dối của DN: giấu sản lượng đầu vào, đầu ra, cân đối hóa đơn (mua 10 tấn nguyên liệu chỉ lấy hóa đơn 6 tấn còn lại trả tiền ngoài), vẽ thêm nhiều chi phí như tiếp khách, công tác, sửa chữa, đào tạo, phí quản lý, Để hợp thức chứng từ, DN sẽ lấy hóa đơn có chi phí cao hơn thực tế thậm chí mua hóa đơn. Bằng cách này, BC Thuế của DN luôn cho thấy chi phí cao dẫn tới lãi ít hoặc lỗ để giảm thuế phải nộp. Vì sao doanh nghiệp có thể cân đối được doanh thu: có những mặt hàng nhiều khách hàng đặc biệt là khách hàng cá nhân không yêu cầu lấy HĐGTGT nên DN có thể cân đối doanh thu thấp hơn thực tế và cân đối bỏ bớt đầu vào. Trong bối cảnh giao dịch thanh toán tiền mặt thì cơ quan thuế khó mà kiểm soát được. Bên cạnh việc dấu doanh thu là việc khai báo tăng chi phí so với thực tế, giảm số thuế TNDN và thuế GTGT phải nộp. Việc này đem lại lợi ích trước mắt nhưng xét về dài hạn, thời hiệu truy thu thuế theo quy đinh hiện hành khoảng 10 năm, do đó rủi ro sẽ tồn tại rất lâu và DN luôn trong tình trạng lo lắng bất an về tình hình tài chính của mình. DN báo giảm lãi trên báo cáo thuế nhưng để vay vốn ngân hàng hoặc tham gia đấu thầu, DN lại đưa ra Báo cáo tài chính chế biến với số liệu đẹp, khả năng thanh toán tốt, vòng quay vốn nhanh, không có nợ đọng để dễ dàng tiếp cận vốn vay ngân hàng, lượng vốn thậm chí được khai khống khi DN lập hồ sơ đấu thầu, … Không chỉ 2 hệ thống sổ, nhiều DN còn có 1 sổ nội bộ để phản ánh đúng lãi lỗ, 1 sổ báo giảm lãi để chia cổ tức ít hơn cho cổ đông, hoặc báo tăng lãi để thu hút nhà đầu tư bên ngoài,… 2. Nguyên nhân thứ hai mà chính nguyên nhân này gây cản trở rất lớn cho DN khi hạch toán kế toán 1 sổ (đó là căn nguyên của tham nhũng và nền kinh tế ngầm) Do tồn tại những khoản chi phí “dưới gầm bàn”, thực tế là để ký được hợp đồng DN phải chi rất nhiều khoản chi phí khó công bố như chi phí hoa hồng, chi phí ngầm, …Loại bỏ những khoản chi phí này là điều kiện rất cần cho sự minh bạch của DN nói chung và sổ sách kế toán nói riêng. Không ít DN băn khoăn và phản biện rằng: Nếu không có chi phí ngầm, không “chạy dự án”, “áo gấm đi đêm”, … thì làm sao có việc làm, làm sao ký được hợp đồng, làm sao tồn tại, làm sao có lãi và cạnh tranh được với đối thủ khác? Nếu minh bạch thì lấy đâu ra lãi, thực tế tôi lỗ nhưng lại phải báo thuế lãi,… Thực tế là: doanh nghiệp sẽ khó phát triển bền vững nếu không có chiến lược rõ ràng. Anh chấp nhận số liệu không chính xác và thông tin báo cáo tài chính thiếu tin cậy? Liệu nhà đầu tư, ngân hàng có tin tưởng vào hệ thống báo cáo tài chính 2 sổ? Thiệt hại do chứng từ không rõ ràng, mất mát không kiểm soát được khi cơ quan thuế vào kiểm tra: bị truy thu, phạt tù, ... Xin thưa, trong bối cảnh hội nhập kinh tế toàn cầu đang diễn ra mạnh mẽ, ngày càng có nhiều DN đi theo hướng minh bạch và nếu anh không tuân thủ anh sẽ bị đào thải là lẽ đương nhiên. Điều đó phản ánh rằng định hướng kinh doanh của anh đang có vấn đề, nó không tạo hiệu quả và lợi nhuận từ hoạt động kinh doanh chân chính, anh không có cửa cạnh tranh chính thống. Hãy nhìn và hoạch định lại con đường kinh doanh. II - Lợi bất cập hại, sẽ rất nhiều hệ lụy đằng sau hệ thống kế toán 2 sổ, vậy rủi ro tiềm ẩn là gì?1. Tài chính thiếu minh bạch giảm tính cạnh tranh trong việc thu hút đầu tư vốn nước ngoài:Chỉ số minh bạch tài chính của các DN Việt Nam được đánh giá thấp, các số liệu thống kê thiếu độ tin cậy. Mất uy tín với các nhà đầu tư và các đối tác: ngân hàng, nhà cung cấp, khách hàng vì bị đánh giá mức tín nhiệm thấp do rủi ro pháp lý cao. Huy động vốn khó khăn do mâu thuẫn số liệu giữa các báo cáo quản trị nội bộ và báo cáo cho các cơ quan luật định. Rất nhiều DN bị hạn chế khả năng huy động vốn đầu tư (đặc biệt là các nhà đầu tư nước ngoài luôn có yêu cầu soát xét hệ thống rất cẩn thận), cũng như niêm yết trên thị trường chứng chứng khoán đòi hỏi số liệu phải đáp ứng các chỉ tiêu tài chính trong khi các smes khó thực hiện. Rất nhiều giao dịch MA thất bại vì bên mua thấy quá nhiều rủi ro trên hệ thống kế toán của DN và thiếu cơ chế hạn chế rủi ro sau sáp nhập. Việc tồn tại 2 hệ thống sổ kế toán ngầm định việc chấp nhận số liệu không chính xác và thông tin tài chính không đáng tin cậy. Không thể phát triển bền vững với hệ thống nhiều sổ kế toán. 2. Việc ghi chép 2-3 hệ thống sổ (lập hồ sơ khống vay ngân hàng, báo cáo thuế nhằm trốn thuế, nội bộ, cổ đông) làm hao tổn nhiều nhân sự kế toán, tốn kém chi phí nhân sự.Qua 1 thời gian không có hệ thống sổ nào phản ánh đúng tình hình hoạt động của DN, rất khó đưa ra quyết định về sản xuất kinh doanh kịp thời và phù hợp. Khả năng kiểm 2 sổ là không thể. Hiếm có doanh nghiệp nào cùng lúc kiểm soát tốt 2 hệ thống sổ sách, một sổ còn chưa thể tránh được sai sót huống chi là hệ thống 2 số, số liệu không phải lúc nào cũng khớp nhau. Hệ thống 1 sổ kế toán có khả năng tự kiểm tra và phát hiện sai sót, chính vì vậy mới có tên là bảng cân đối kế toán. Với hệ thống 2 sổ, công việc phải tăng lên gấp nhiều lần, vì không ai có thể kiểm soát được dữ liệu tồn từ năm này qua năm khác. 3. Việc ghi chép 2- 3 hệ thống sổ dẫn đến thất thu thuế, đồng thời tạo điều kiện cho việc chia chác ngầm trong mỗi đợt quyết toán thanh tra thuế.4. Việc ghi chép 2- 3 hệ thống sổ thể hiện nhiều khoản thu chi không được đưa ra ánh sáng, dòng tiền ngầm chảy trong nền kinh tế rất lớn, dẫn tới cạnh tranh không lành mạnh giữa các DN, nạn tham nhũng vì thế vẫn tiếp diễn.5. Câu hỏi đặt ra là Khi có tranh chấp thì sổ nào sẽ được đem ra để xử lý?Một vụ tranh chấp tại phiên toà xét xử sơ thẩm vụ kiện “Tranh chấp giữa các thành viên công ty với nhau” năm 2017, vị chủ tịch công ty kiện vì cho rằng trong quá trình điều hành quản lý của bà giám đốc có nhiều sai phạm, đặc biệt là thu chi mờ ám, tài liệu kế toán không minh bạch, có biểu hiện chiếm đoạt vốn, cổ tức của cổ đông, tự ý bán tài sản, vốn góp của công ty dưới hình thức bỏ túi riêng với giá trị đặc biệt lớn,…đã đẩy công ty vào tình trạng khó khăn, thua lỗ, lâm vào tình trạng có thể dẫn đến phá sản. Ông chủ tịch công ty đã cung cấp sổ sách kế toán nội bộ, BCTC nội bộ công ty để chứng minh bà giám đốc có tự ý rút 1 khoản tiền lớn hàng trăm tỷ đồng phục vụ mục đích khác, trốn thuế, giả mạo chữ ký, giấy tờ, tài liệu cá nhân, tổ chức khác, buôn bán hàng cấm, … Ngược lại số liệu các số liệu do bị đơn cung cấp cho Toà án thể hiện lợi nhuận báo cáo cổ đông chỉ là 2 tỷ đồng, BCTC nộp cơ quan thuế xác định con số lợi nhuận là 7,4 tỷ đồng “Vậy số liệu nào là số liệu thực, báo cáo nội bộ hay báo cáo nộp cho cơ quan thuế?! Đề nghị phiên tòa sơ thẩm tới đây phải xem xét đầy đủ, kỹ càng và thận trọng các số liệu này, nhằm có được một kết quả xét xử đúng bản chất sự việc”. … Tuy nhiên tất cả đơn kêu cứu của nguyên đơn đến nay vẫnchưa được cơ quan nào thụ lý, giải quyết, có kết luận chính thức đúng, sai. 6. Ngân hàng, các nhà đầu tư liệu có thể tin vào thông tin kế toán cung cấp để ra quyết định?Hãy đặt mình vào vị trí người sử dụng sổ sách kế toán, bạn sẽ thấy vấn đề đó. Đối tượng sử dụng sổ kế toán là ai? Họ cần gì? Họ cần được cung cấp thông tin trung thực, khách quan. Liệu có thể cung cấp thông tin trung thực, khách quan cho đối tượng đọc báo cáo. Nhà nước là đối tượng chịu ảnh hưởng nhiều nhất, mặc dù tờ khai thuế có chỉ tiêu B4 điều chỉnh các khoản mục doanh thu, chi phí không được thuế chấp nhận nhưng có thực thi hay không là tùy thuộc quyết định của DN và thực tế thì rất ít DN thực hiện. Với đối tác, khách hàng: việc làm 1 hay 2 sổ họ không quan tâm nhiều vì giao dịch mua bán giữa DN và các đối tượng này không dựa trên BCTC của DN. Với ngân hàng, nhà đầu tư: thông tin BCTC ảnh hưởng 1 phần đến quyết định của họ nhưng không phải thông tin mang tính quyết định trọng yếu vì họ quan tâm đến nhiều yếu tố phi tài chính để đưa ra quyết định cho vay và đầu tư. 7. DN sẽ phải đối mặt với số tiền phạt và truy thu lớn trong tương lai khi bị phát hiện truy thu, bị truy tố theo luật.Nhẹ thì xuất toán, yêu cầu giải trình, nặng thì "truy tố hình sự". Tội trốn thuế, gian lận thuế được quy định tại Điều 13 thông tư 166/TT-BTC, Điều 161 Bộ Luật Hình Sự 1999, Luật kế toán và mức phạt được quy định tại Điều 10 Nghị Định 105/2013/NĐ-CP. 8. Trốn thuế dẫn đến văn hóa gian lận trong nội bộ DNThất thoát tài sản là khó tránh khỏi. CEO còn quan điểm vi phạm pháp luật thì nhân viên noi theo là đương nhiên, chính anh là người tạo ra văn hóa gian dối từ sếp đến nhân viên. 9. Kế toán tâm lý bất an do lo sợ bị phát hiện, áp lực công việcDo khối lượng sổ sách gấp đôi, tìm mọi cách để đối phó, lách luật, tình trạng nhảy việc diễn ra thường xuyên, việc bàn giao giữa kế toán cũ và mới không rõ ràng, đầy đủ. Và phần thiệt hại thuộc về chính DN. 10. Rất nhiều giám đốc DN và nhân viên liên quan, trong đó có cả cán bộ ngân hàng bị tù tội bởi DN dùng hệ thống sổ sách khống để vay vốn, dẫn tới mất khả năng thanh toán.Rõ ràng với các tác hại trên, đặc biệt xét về dài hạn là điều mà DN cần xem xét cẩn trọng để tránh rơi vào tình trạng khó khăn khi muốn mở rộng.  Hệ thống kế toán nhiều sổ và những hệ lụy III - Lời khuyên dành cho các CEO1. Để doanh nghiệp phát triển bền vững, hãy nhìn và hoạch định lại chiến lược kinh doanh đúng đắn! 2. Muốn mở rộng kinh doanh, muốn thu hút vốn đầu tư, hãy minh bạch tình hình tài chính! 3. Hãy trung thực từ quan điểm của Sếp nếu muốn nhân viên trung thực! Hành vi cư xử liêm chính, chuẩn mực trong việc ra quyết định, tính trung thực và giá trị đạo đức của anh chính là tấm gương sáng cho nhân viên noi theo. 4. Giám đốc, kế toán am hiểu về tài chính, kế toán, thuế sẽ biết cách ghi nhận đầy đủ chi phí, tránh bỏ soát quyền lợi của DN và tối ưu thuế TNDN phải nộp. Một số khoản chi phí nhỏ không thể lấy hoá đơn, DN vẫn ghi nhận chi phí và điều chỉnh trên tờ khai B4 khi quyết toán thuế. 5. Thay vì trốn thuế, hãy tập trung xây dựng hệ thống kiểm soát nội bộ hiệu quả, nó sẽ giúp anh hạn chế và ngăn ngừa rủi ro không đáng có, tạo cơ chế vận hành trơn chu, minh bạch, hiệu quả trong quản lý điều hành, môi trường làm việc chuyên nghiệp, đặt lợi ích khách hàng lên hàng đầu, công ty vì thế sẽ ngày càng phát triển. 6. Để DN phát triển bền vững, CEO và quản lý cấp trung nhất định phải được đào tạo để vận hành DN bài bản. THAM KHẢO THÊM VIDEO VỀ XÂY DỰNG HỆ THỐNG KIỂM SOÁT NỘI BỘVideo chia sẻ: Kiểm soát nội bộ và công tác kế hoạch trong vận hành doanh nghiệp | Setup công ty bài bản. Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Giamdoc.net

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

|

Kế toán, kiểm toánChuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán Phân loại

All

Lưu trữ

June 2020

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |