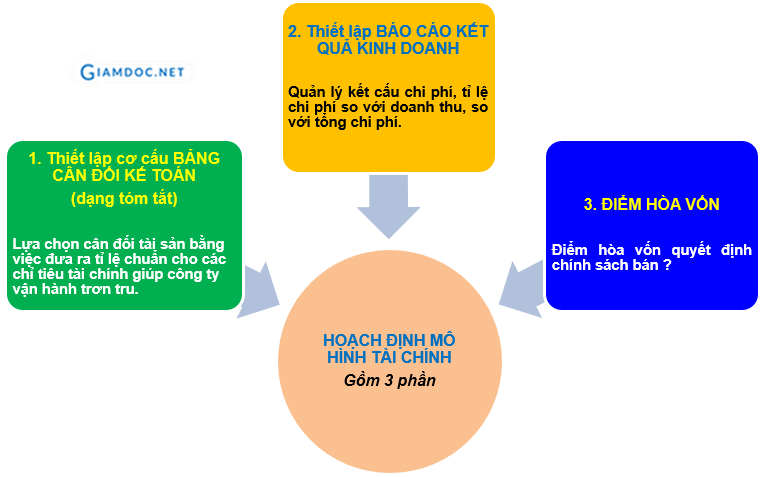

Vậy câu hỏi đặt ra là để hoạch định mô hình tài chính tối ưu, công ty tôi cần phải làm gì? Hoạch định mô hình tài chính công ty đơn giản là việc hoạch định kết cấu tài sản, kết cấu nguồn vốn, kết cấu chi phí trong công thức tính lợi nhuận.  Hoạch định mô hình tài chính công ty Phần 1: Thiết lập cơ cấu của Bảng cân đối kế toánNếu bạn không có chuyên ngành Tài chính kế toán, chúng tôi khuyên bạn không cần cố gắng tìm hiểu Bảng cân đối kế toán (BCĐKT) ở mức chi tiết, hãy đọc BCĐKT ở dạng tóm tắt. Mô hình tài chính phần 1 đơn giản là đưa ra kết cấu/ tỉ lệ phân bổ tài chính vào các phần:

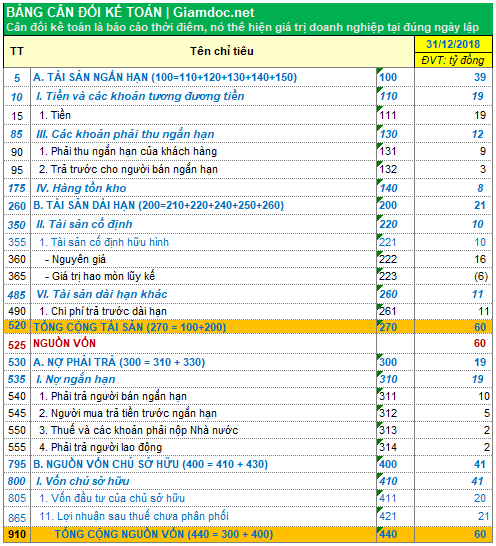

Điều đó có nghĩa là ta đưa ra tỉ lệ chuẩn cho các chỉ tiêu tài chính, tỉ lệ chuẩn đó giúp công ty ta vận hành ở mức trơn tru, giúp chúng ta không phải huy động lượng vốn quá lớn so với khả năng. Bởi trong 6 lựa chọn chiến lược tài chính, ta có lựa chọn cân đối tài sản, vì thiết lập mô hình tài chính là lựa chọn cân đối tài sản và cấu trúc vốn.  Bảng cân đối kế toán Bất kỳ DN nào dù nhỏ hay lớn thì BCĐKT đều được kết cấu 2 phần: phần 1 là tài sản, phần 2 là nguồn vốn, tài sản được cấu thành bởi 2 phần nhỏ: tài sản ngắn hạn, tài sản dài hạn, phần nguồn vốn gồm vốn chủ sở hữu và nợ phải trả. Khi đọc BCĐKT: Đầu tiên, ta lướt nhìn khúc giữa để biết tổng tài sản bằng bao nhiêu? Tiếp theo nhìn đến tổng nợ phải trả bằng bao nhiêu để biết tỉ trọng của nó trong tổng tài sản. Thứ 3, nhìn nợ phải thu ở 2 phần phải thu ngắn nằm ở tài sản ngắn, Phải thu dài ở tài sản dài. Thứ 4, xem hàng tồn kho đang bằng bao nhiêu? Tập trung nhìn 4 thông số đó, sau đó lấy thông số đó chia cho tổng vốn, chia cho tổng của từng phần nhỏ (tài sản ngắn hạn, TS dài hạn, nợ phải trả ngắn hạn, nợ phải trả dài hạn) thì chúng ta bắt đầu mường tượng ra tình hình tài chính của công ty. Nhìn 4 chỉ tiêu đó, ta bắt đầu có những hình dung đầu tiên về quy mô tài sản và cách bố trí tài sản trong công ty, sau đó mới đi tìm hiểu tiếp xem từng cái chi tiết là gì? Ví dụ: Tổng Tài sản của tôi là 100 tỷ, nợ phải trả 90 tỷ, nợ phải thu 20 tỷ, HTK 70 tỷ thì phải xem dự trữ hàng tồn kho có nằm trong toan tính hay không? Như vậy, đọc BCTC không đáng sợ như chúng ta nghĩ. Nhưng xin thưa, BCĐKT mới chỉ nói cho anh chị biết công ty của anh chị về mặt quy mô to đến đâu, tài sản từ đâu ra, được phân bổ theo cấu trúc nào, chứ chưa hề chỉ cho anh chị thấy lợi ích hoặc hiệu quả sản xuất kinh doanh. Muốn biết hiệu quả sản xuất kinh doanh, ta sang phần thứ 2 làBảng kết quả sản xuất kinh doanh (KQSXKD). Phần 2: Thiết lập bảng Kết quả sản xuất kinh doanh (KQSXKD)  Báo cáo kết quả hoạt động sản xuất kinh doanh Kết cấu của bảng KQSXKD được chia làm 3 phần:

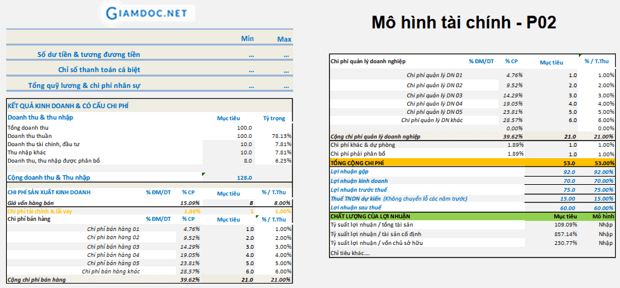

Mặc dù có nhiều khoản mục chi phí cần theo dõi chi tiết nhưng thực tế, đa số kế toán tập hợp chi phí không đúng khoản mục, lẫn lộn giữa chi phí tài chính, chi phí bán hàng, giá vốn, chi phí quản lý,… Nếu ta chỉ quan tâm tới kết quả lợi nhuận hoặc chỉ quan tâm đến báo cáo thuế thì việc lẫn lộn chi phí không vấn đề gì vì cuối cùng kết quả lợi nhuận vẫn vậy. Nhưng nếu đứng ở góc độ của người quản trị chi phí, ta sẽ thấy việc phân loại rõ ràng từng khoản mục chi phí sẽ góp phần nâng cao chất lượng quản trị chi phí.Quản trị chi phí là quản trị kết cấu chi phí, giá trị nhưng ứng với tỉ lệ của nó.Nếu trong quản trị tài chính chỉ quản trị con số thôi thì hoàn toàn mang tính không bền vững.Cái hay của quản lý chi phí là ta quản lý kết cấu chi phí, tỉ lệ của từng khoản mục so với doanh thu, so với tổng chi phí chứ không phải tính ra lợi nhuận bằng bao nhiêu? Nhiệm vụ ở phần này là ta xây dựng bảng KQSXKD, tiếp theo là xây dựng từng khoản mục chi phí ở trong đó để cấu thành nên doanh thu thì từng khoản mục phí chiếm bao nhiêu % so với tổng chi phí, chiếm bao nhiêu % so với Doanh thu thuần. Chỉ cần quản lý thật chặt cái đó thì kế toán trưởng mới thực hiện đúng vai trò của kế toán trưởng.Bởi quản trị chi phí là một trong những vai trò quan trọng của kế toán trưởng.  Vai trò quan trọng của kế toán trưởng trong DN Vậy cứ lúc nào công ty lập BCTC khác hoạch định, tôi đặt câu hỏi bắt đầu có lãng phí, bắt đầu có sự quản trị không tốt? Nếu doanh thu tăng lên 10% mà chi phí tăng 15% có đáng để tăng doanh thus không? Vì đôi khi cố tăng doanh thu không được gì. Lợi nhuận không tăng nhưng công nợ tăng, vậy bán để được gì?Đừng cố làm để mất. Làm kinh doanh là phải chi li chi phí, nhưng đừng hiểu lầm chi li là từng khoản chi phí là tôi phải xem xét kỹ từng khoản chi phí li ti, từng món tiền vệ sinh, điện nước,…. Quản trị chi phí là tôi giao khoán cả cục, ví dụ giao HCNS toàn bộ chi phí vận hành văn phòng 12tr/ tháng. Khi nhân viên tiết kiệm được, tôi thưởng 50% số tiết kiệm, vượt thì yêu cầu nhân viên bỏ tiền đền. Nhưng muốn hoạch định được cái đó, ta phải có tỉ trọng chi phí trên doanh thu, nếu không cố định tỉ lệ trên Doanh thu thì tôi cố định bằng định mức giá trị. Tóm lại, việc hoạch định mô hình tài chính công ty đơn giản là việc hoạch định kết cấu tài sản, kết cấu nguồn vốn, kết cấu chi phí trong công thức tính lợi nhuận. Trong khung mô hình kinh doanh ta có một trụ là tài chính, bên trái là dòng doanh thu, bên phải là dòng chi phí, cơ cấu chi phí đó là tổng hợp của bảng mô hình tài chính - P02 Lời khuyên: Là CEO | Chủ Doanh nghiệp, hãy tìm cách để tài chính, tiền, nợ của công ty được phản ánh rõ ràng, chính xác, trung thực, ngày nào hạch toán xong ngày đó.Đừng để Công ty thì cứ to lên nhưng tiền không thấy đâu.Như vậy, Giamdoc.net đã chia sẻ với bạn đọc 2 phần đầu tiên trong mô hình tài chính là thiết lập Bảng cân đối kế toán và kết quả sản xuất kinh doanh đồng thời quản trị tỉ lệ chi phí. Tại sao định phí, biến phí, điểm hòa vốn ảnh hưởng đến việc ra quyết định chính sách bán? Giamdoc.net sẽ chia sẻ ở bài viết tiếp theo. Tham khảo video về Mô hình kinh doanh, hoạch định & cụ thể hóa chiến lược

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Giamdoc.net

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

|

Kế toán, kiểm toánChuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán Phân loại

All

Lưu trữ

June 2020

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |