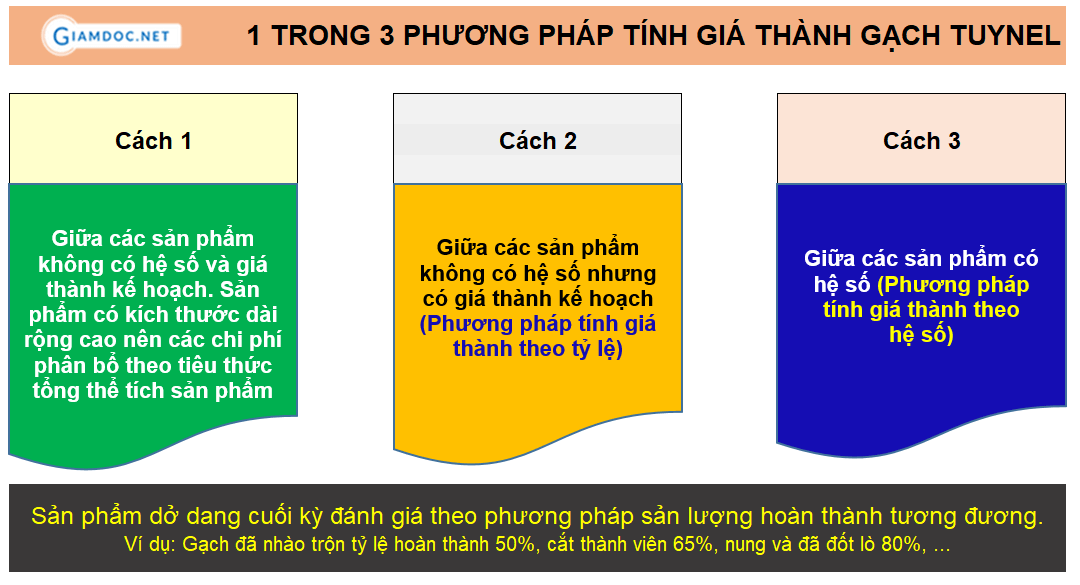

I. Tính giá thành sản xuất tại Công ty sản xuất gạch Tuynel với phương pháp hệ số hoặc tỉ lệ hoặc phân bổ theo thể tích sản phẩmĐặc điểm: cùng 1 quy trình sản xuất, cùng 1 loại nguyên vật liệu, nhà xưởng, nhân công nhưng tạo ra nhiều loại sản phẩm với kích thước khác nhau.

Theo đặc thù sản xuất gạch Tuynel, có thể tính giá thành của sản phẩm gạch này theo 1 trong 3 cách sau:

Chi tiết các bước tính giá thành sản phẩm theo ví dụ minh họa cụ thể sau đây:

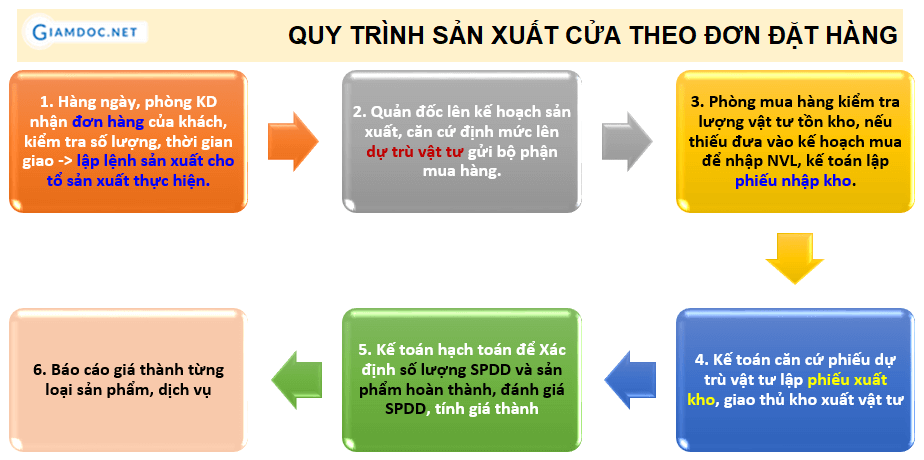

II. Tính giá thành sản xuất tại Công ty sản xuất xe với phương pháp giản đơnTập hợp chi phí riêng từng xe, chi phí nào không tập hợp riêng thì phân bổ theo chi phí tập hợp riêng.

Đặc điểm: Mỗi dây chuyền sản xuất là một dòng xe -> chi phí NVL tập hợp riêng từng loại xe, chi phí nhân công và sản xuất chung cuối tháng phân bổ theo chi phí NVL trực tiếp.Đánh giá SPDDCK theo phương pháp NVL trực tiếp vì sản phẩm cấu tạo chủ yếu là bộ linh kiện. Lưu ý: Chi phí sản xuất chung cố định phải phân bổ theo mức sản xuất công xuất bình thường. Nếu trong kỳ, Công ty sản xuất thấp hơn mức sản xuất công xuất bình thường thì phân bổ vào giá thành theo được phân bổ theo mức sản xuất công xuất bình thường, phần còn lại thì hạch toán vào 632 (Giá vốn hàng bán). Chi phí sản xuất chung cố định là chi phí không thay đổi cho dù sản xuất nhiều hay ít sản phẩm (ví dụ như chi phí khấu hao của dây chuyền) Chi tiết các bước tính giá thành sản phẩm theo ví dụ minh họa cụ thể sau đây: III. Tính giá thành sản xuất tại Công ty sản xuất cửa (cửa đi, cửa chính, cửa sổ, cửa vệ sinh, …) theo đơn đặt hàng.

Đặc điểm: Công ty có 3 tổ sản xuất chính: tổ cửa, tổ rèm, tổ sofa.Mỗi tổ có nhiệm vụ riêng biệt và sản xuất 1 loại sản phẩm khác nhau.

Quy trình sản xuất cửa theo đơn đặt hàng được thưc hiện như sau:

IV. Tính giá thành sản xuất tại Công ty vận tải, với phương pháp giản đơnĐặc điểm: Hoạt động kinh doanh có 2 mảng lớn là vận tải ô tô và đại lý vận tải.

Đối tượng tập hợp chi phí: là hoạt động vận tải (do công ty kinh doanh nhiều lĩnh vực) 1. Phân loại chi phí sản xuất Để đạt hiệu quả kinh tế cao nhất, Công ty đã thực hiện phân loại chi phí của từng hoạt động dịch vụ trên. 1.1. Chi phí của hoạt động đại lý vận tải bao gồm: - Cước ô tô, cước đường sắt, cước đường biển - Bốc xếp, nâng hạ - Lương, phụ cấp…. Trong hoạt động đại lý vận tải, chi phí phát sinh chủ yếu là chi phí thuê ngoài và thường ổn định do đó để tăng lợi nhuận công ty phải tìm các biện pháp tiết kiệm chi phí hạ giá thành của hoạt động vận tải ô tô. 1.2. Chi phí của hoạt động vận tải ô tô bao gồm:

Trên đây, Giamdoc.net đã đưa ra một số ví dụ tính giá thành sản phẩm tại: công ty sản xuất gạch, sản xuất xe, sản xuất nội thất, vận tải. Bạn đọc vui lòng thực hành ngay tại Doanh nghiệp của mình nhé! Giamdoc.net chúc quý học viên học tập hiệu quả! Xem thêm bài viết: Kế toán tập hợp chi phí và tính giá thành (Z) trong Doanh nghiệp! Đăng ký Thành viên để nhận bài viết hữu ích và tải Bộ mẫu, cùng nhiều video học miễn phí

|

Kế toán thực hành tổng hợp & báo cáo thuế Dù bạn chưa từng học kế toán, đã học kế toán, thậm chí đã làm kế toán nhưng chưa giỏi... thì sau khóa học này bạn sẽ giỏi, thành thạo và tự tin làm kế toán, thuế.. |  Kế toán thực hành tổng hợp & báo cáo thuế Dù bạn chưa từng học kế toán, đã học kế toán, thậm chí đã làm kế toán nhưng chưa giỏi... thì sau khóa học này bạn sẽ giỏi, thành thạo và tự tin làm kế toán, thuế... |  Lập kế hoạch tài chính & kiểm soát dòng tiền | Cash Flow Học để triển khai ngay chính sách tín dụng công ty, lập kế hoạch tài chính, ngân sách tối ưu. Đó là cách chủ động dòng tiền, quản trị nợ phải thu chủ động, hiệu quả... |

Giamdoc.net | CEO chuyên nghiệp - Tài chính kế toán thuế

Kế toán, kiểm toán

Chuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán

Phân loại

All

Ke Toan Thanh Toan

Ke Toan Thue

Ke Toan Tong Hop Thuc Hanh

Lưu trữ

June 2020

May 2020

April 2020

March 2020

February 2020

December 2019

November 2019

October 2019

September 2019

August 2019

July 2019

June 2019

RSS Feed

RSS Feed