Kế toán tổng hợp thực hành: Kế toán tập hợp chi phí và tính giá thành (Z) trong Doanh nghiệp!23/7/2019

Ở bài viết này, Giamdoc.net không chỉ đề cập nguyên tắc hạch toán đối với tài khoản kế toán chi phí và giá thành mà phân tích sâu sắc, hướng dẫn tổ chức công tác kế toán giá thành trong doanh nghiệp, kèm theo bảng tổng hợp hầu hết các nghiệp vụ - giao dịch thông dụng trong doanh nghiệp và một số tư vấn ứng dụng.

|

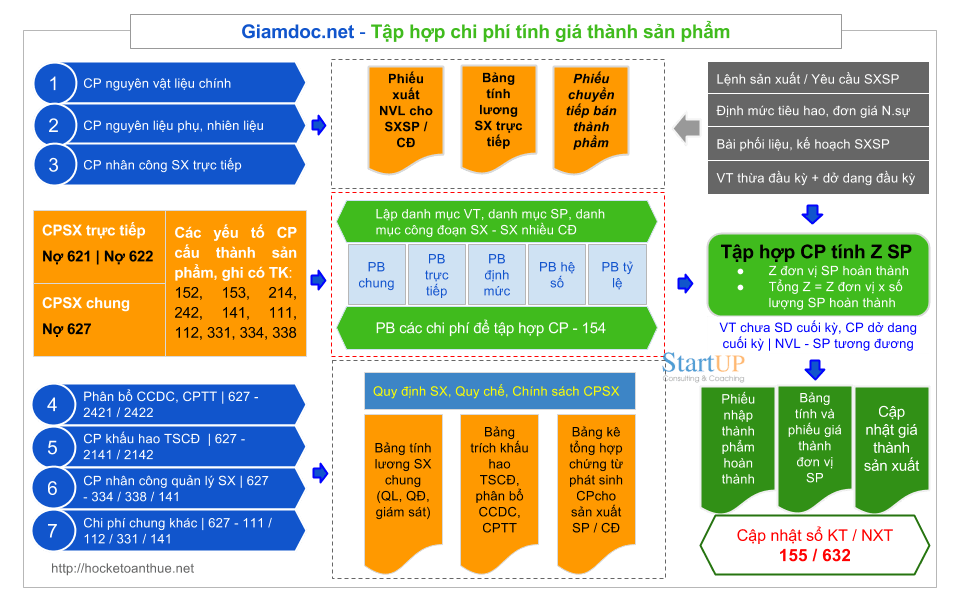

Chi phí nguyên vật liệu | Chi phí sản xuất chung |

| Chi phí Nguyên vật liệu chính Chi phí nguyên liệu phụ, nhiên liệu Chi phí nhân công sản xuất trực tiếp | Phân bổ chi phí công cụ dụng cụ, Chi phí trả trước Chi phí khấu hao TSCĐ Chi phí nhân công quản lý sản xuất Chi phí chung khác |

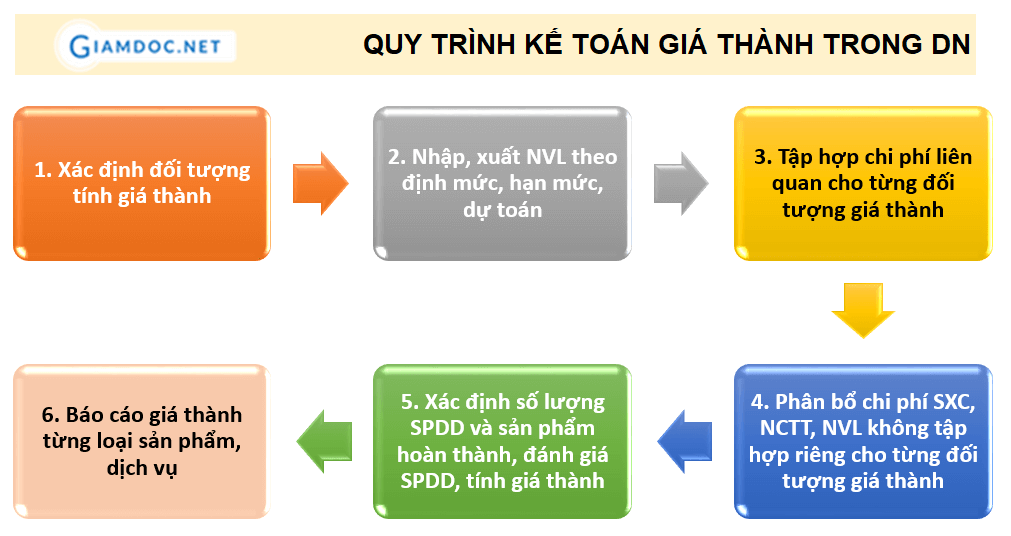

II. Nguyên tắc tổ chức tính giá thành

Để thực hiện tính giá thành, cần tổ chức thực hiện theo trình tự sau:

- Lập danh mục sản phẩm, hợp đồng, đơn hàng… trong danh mục sản phẩm/công trình và trong danh mục hàng hoá, vật tư.

- Phân loại và bằng biện pháp nghiệm vụ có thể xác định được các chi phí tiêu hao nguyên nhiên liệu, nhân công, khấu hao phát sinh phục vụ cho việc cấu thành giá trị sản phẩm, dịch vụ.

- Kể từ khi ký hợp đồng, đơn hàng đến khi nghiệm thu hoặc thu tiền nếu phát sinh giao dịch thu tiền hoặc nghiệm thu từng phần / toàn phần hợp đồng thì trong ngày tiến hành xuất hóa đơn tài chính cho giá trị tương ứng.

- Khi nghiệm thu với khách hàng, không phân biệt đã thu tiền hay chưa thì thực hiện nghiệp vụ kết chuyển trực tiếp chi phí phát sinh của sản phẩm, dịch vụ sang giá vốn (154, 155 >> 632).

III. Tài khoản, chứng từ, sổ sách

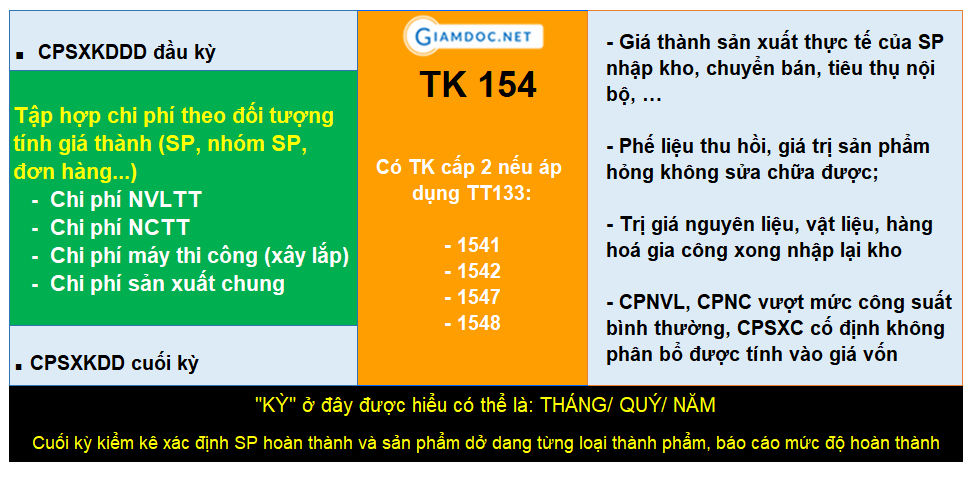

3.1. Tài khoản 154

Tài khoản 154 - Chi phí sản xuất kinh doanh dở dang

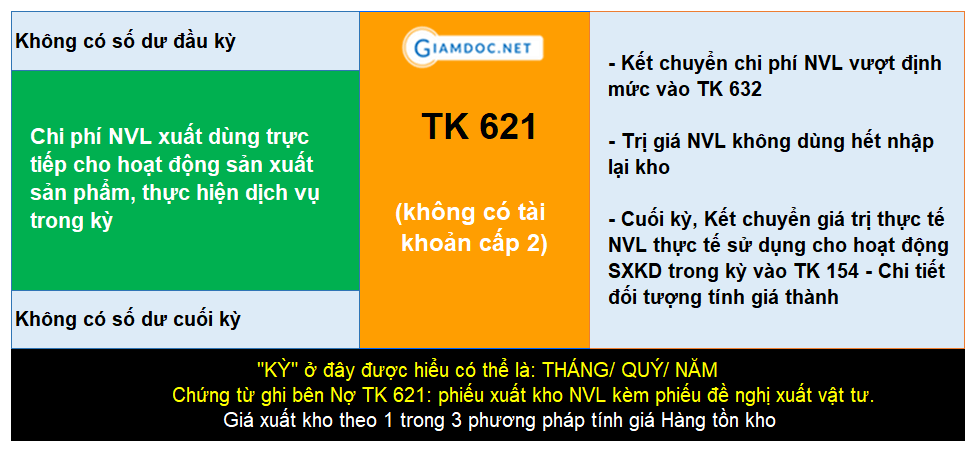

3.2. Tài khoản 621

Tài khoản này dùng để phản ánh chi phí nguyên liệu, vật liệu sử dụng trực tiếp cho hoạt động sản xuất sản phẩm, thực hiện dịch vụ của các ngành công nghiệp, xây lắp, nông, lâm, ngư nghiệp, giao thông vận tải, bưu chính viễn thông, kinh doanh khách sạn, du lịch, dịch vụ khác.

Tài khoản 621 - Chi phí nguyên vật liệu

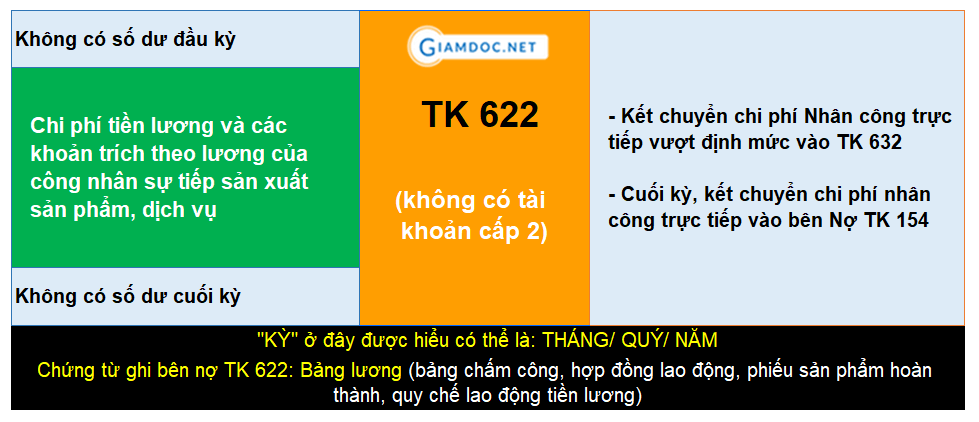

3.3. Tài khoản 622

Tài khoản này dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắp, nông, lâm, ngư nghiệp, dịch vụ (giao thông vận tải, bưu chính viễn thông, du lịch, khách sạn, tư vấn,...)

Riêng đối với hoạt động xây lắp, không hạch toán vào tài khoản này khoản tiền lương, tiền công và các khoản phụ cấp có tính chất lương trả cho công nhân trực tiếp điều khiển xe, máy thi công, phục vụ máy thi công, khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp tính trên quỹ lương phải trả công nhân trực tiếp của hoạt động xây lắp, điều khiển máy thi công, phục vụ máy thi công, nhân viên phân xưởng.

Riêng đối với hoạt động xây lắp, không hạch toán vào tài khoản này khoản tiền lương, tiền công và các khoản phụ cấp có tính chất lương trả cho công nhân trực tiếp điều khiển xe, máy thi công, phục vụ máy thi công, khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp tính trên quỹ lương phải trả công nhân trực tiếp của hoạt động xây lắp, điều khiển máy thi công, phục vụ máy thi công, nhân viên phân xưởng.

Tài khoản 622 - Chi phí nhân công trực tiếp

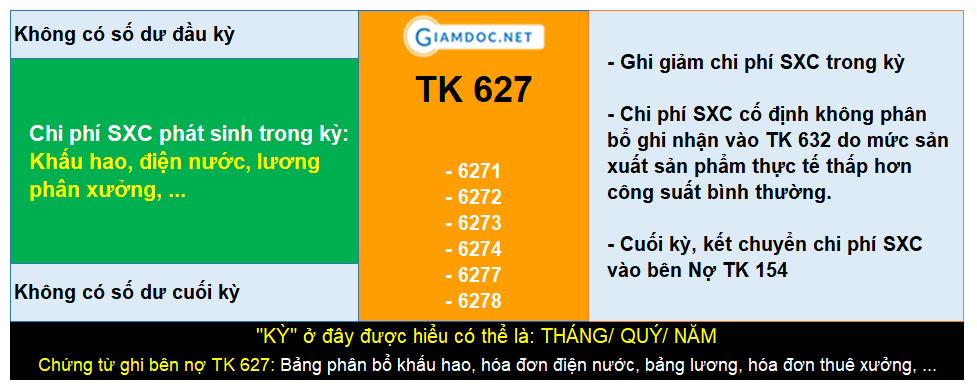

3.4. Tài khoản 627

Tài khoản này dùng để phản ánh chi phí phục vụ sản xuất, kinh doanh chung phát sinh ở phân xưởng, bộ phận, đội, công trường,...phục vụ sản xuất sản phẩm, thực hiện dịch vụ.

Riêng đối với hoạt động kinh doanh xây lắp, khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp còn tính trên cả lương của công nhân trực tiếp xây, lắp, nhân viên sử dụng máy thi công và nhân viên quản lý đội (thuộc danh sách lao động trong doanh nghiệp); khấu hao TSCĐ dùng cho phân xưởng, bộ phận sản xuất; chi phí đi vay nếu được vốn hoá tính vào giá trị tài sản đang trong quá trình sản xuất dở dang; chi phí sửa chữa và bảo hành công trình xây lắp và những chi phí khác liên quan tới hoạt động của phân xưởng, bộ phận, tổ, đội sản xuất,...

Riêng đối với hoạt động kinh doanh xây lắp, khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp còn tính trên cả lương của công nhân trực tiếp xây, lắp, nhân viên sử dụng máy thi công và nhân viên quản lý đội (thuộc danh sách lao động trong doanh nghiệp); khấu hao TSCĐ dùng cho phân xưởng, bộ phận sản xuất; chi phí đi vay nếu được vốn hoá tính vào giá trị tài sản đang trong quá trình sản xuất dở dang; chi phí sửa chữa và bảo hành công trình xây lắp và những chi phí khác liên quan tới hoạt động của phân xưởng, bộ phận, tổ, đội sản xuất,...

Tài khoản 627 - Chi phí sản xuất chung

3.5. Chứng từ, sổ sách

Chi tiết các chứng từ kế toán, sổ sách, báo cáo liên quan tới Kế toán tập hợp chi phí và tính giá thành trong Doanh nghiệp được Giamdoc.net tổng hợp trong bảng dưới đây cho bạn đọc dễ theo dõi:

Chứng từ kế toán |

Sổ kế toán |

Báo cáo |

|

|

|

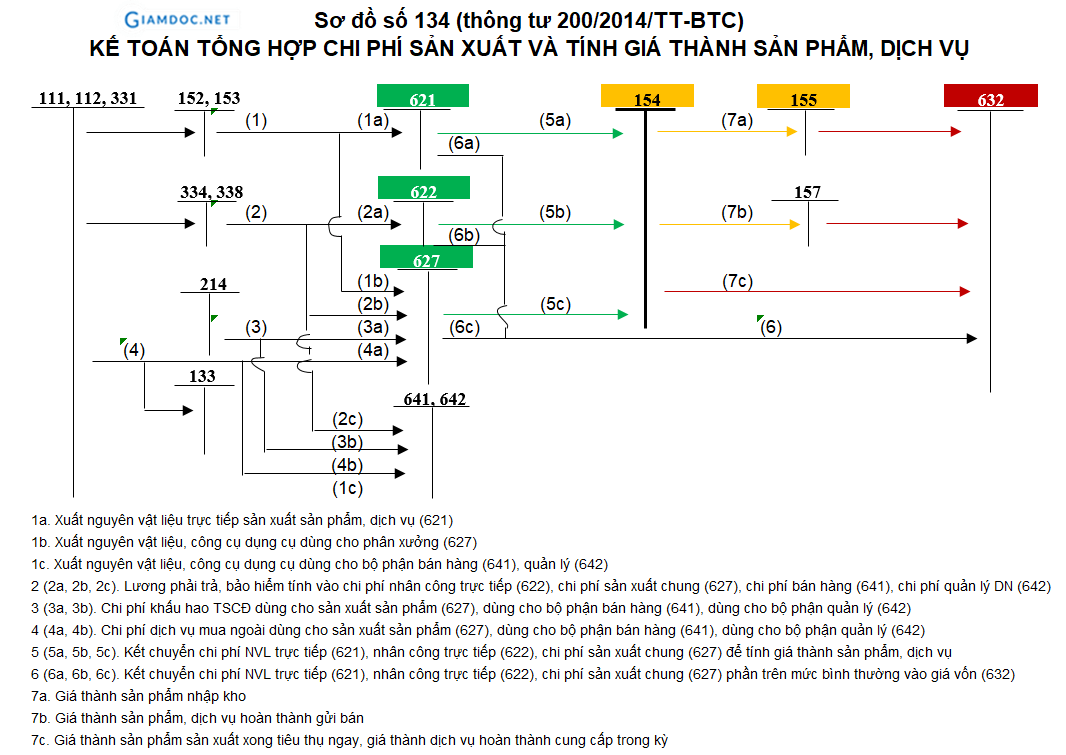

IV. Sơ đồ tập hợp chi phí giá thành

Sơ đồ tập hợp chi phí giá thành theo hướng dẫn tại TT200/2014/TT-BTC

V. Đánh giá sản phẩm dở dang cuối kỳ

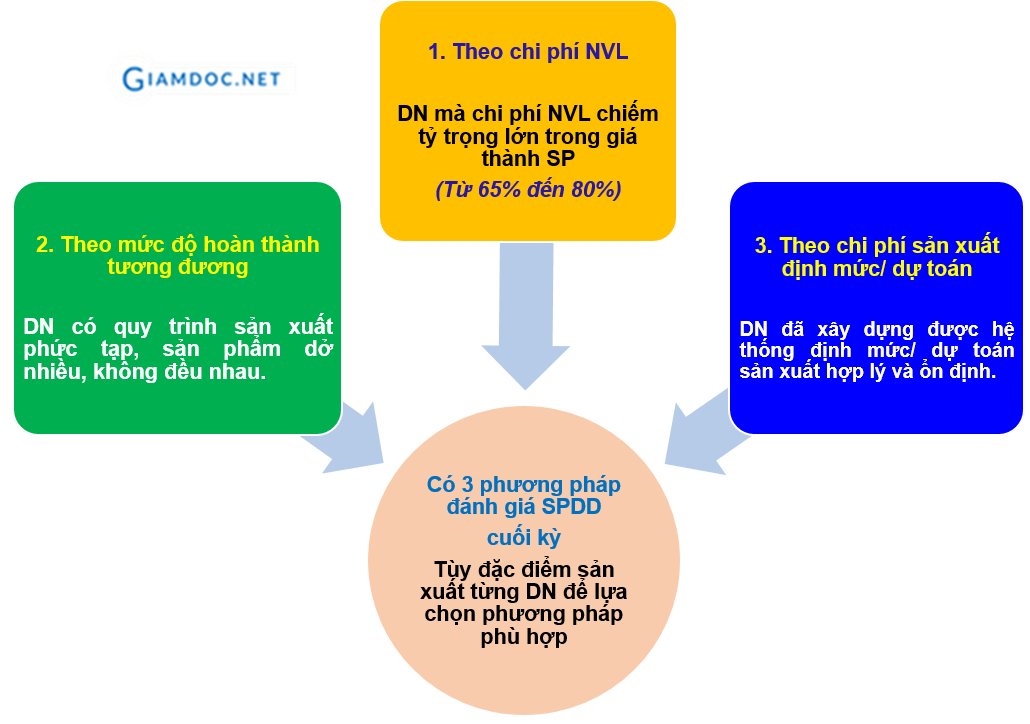

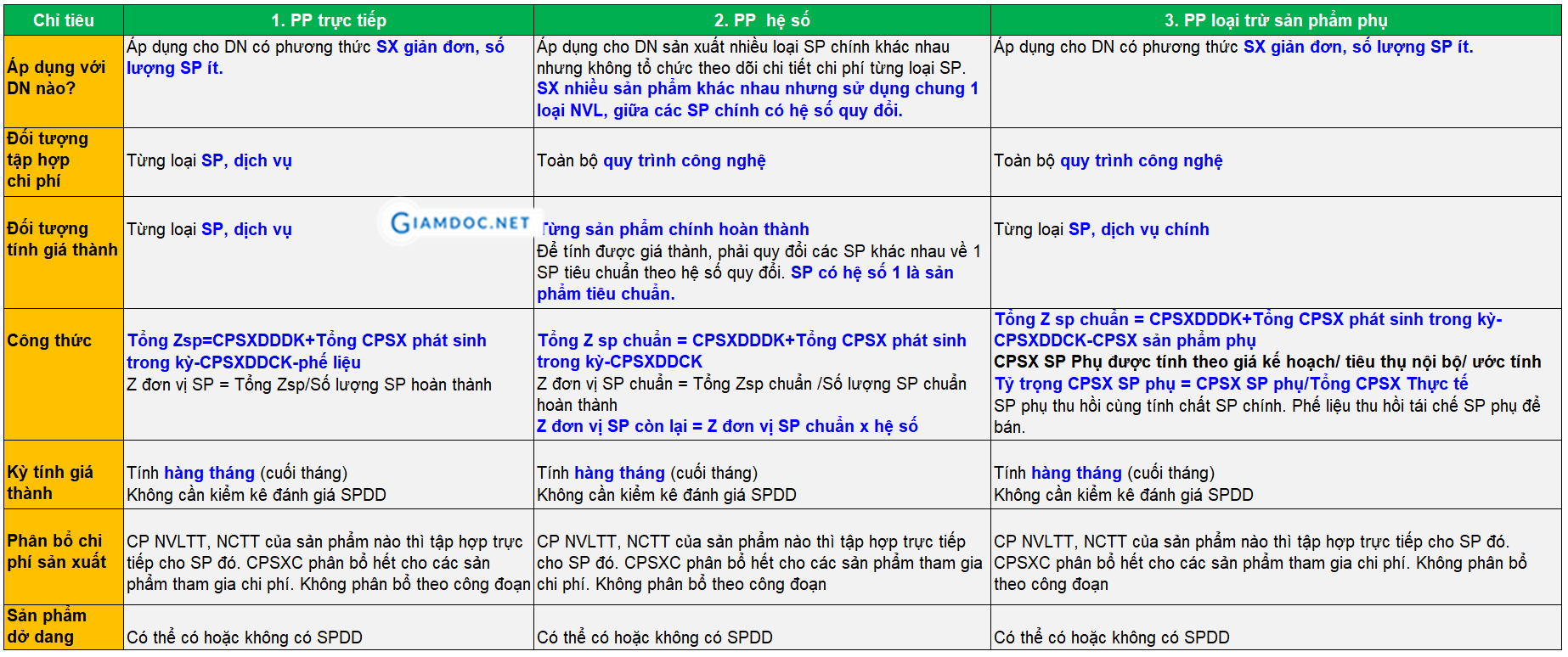

Trước khi tính Z thì bắt buộc chúng ta phải Đánh giá sản phẩm dở dang cuối kỳ. Đây là những những sản phẩm mà chưa hoàn thành, chưa hoàn thiện đang còn nằm trên quy trình sản xuất. Phải trải qua vài công đoạn nữa mới hoàn thành sản phẩm. Có 3 phương pháp đánh giá sản phẩm dở dang cuối kỳ, tùy đặc điểm sản xuất của DN để lựa chọn phương pháp phù hợp:

3 phương pháp đánh giá sản phẩm dở dang cuối kỳ

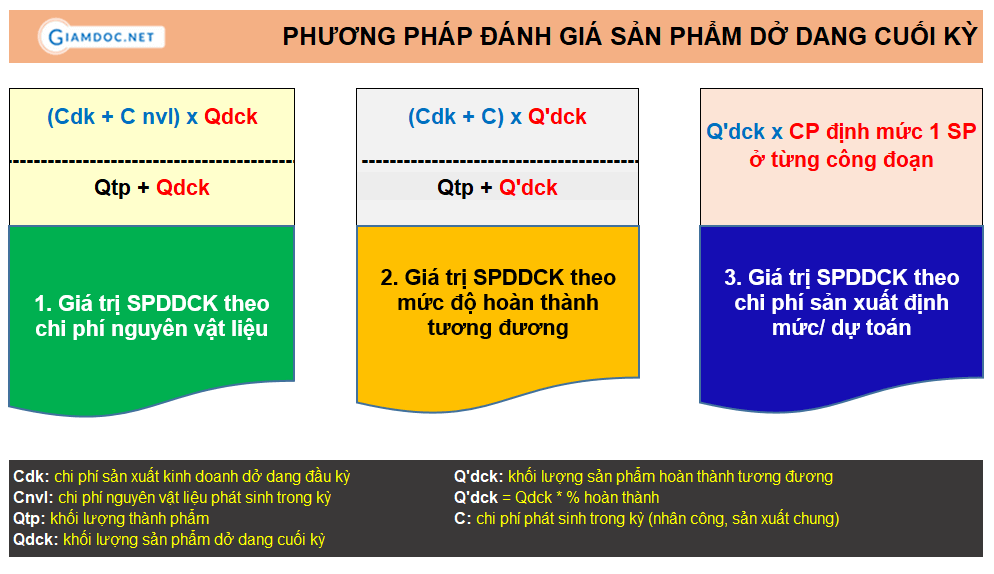

Bảng tổng hợp các phương pháp đánh giá sản phẩm dở dang cuối kỳ

Phương pháp đánh giá SPDDCK |

Chi tiết đánh giá SPDDCK |

Phương pháp 1 |

Giá trị sản phẩm dở dang chỉ tính phần chi phí nguyên vật liệu chính trực tiếp hoặc chi phí nguyên vật liệu trực tiếp, còn các khoản chi phí khác tính cả cho sản phẩm hoàn thành. |

Phương pháp 2 |

Được áp dụng trong trường hợp tỷ lệ các khoản mục chi phí trong giá thành là tương đương nhau Chi phí Sản phẩm dở dang cuối kỳ: gồm chi phí nguyên liệu, vật liệu trực tiếp (TK 621), chi phí nhân công trực tiếp (TK 622) và chi phí sản xuất chung khác (TK 627), khối lượng sản phẩm dở dang cuối kỳ được quy đổi thành khối lượng hoàn thành tương đương theo mức độ chế biến hoàn thành của sản phẩm dở dang.

|

Phương pháp 3 |

Theo phương pháp này kế toán căn cứ vào khối lượng SPDD, mức độ hoàn thành của sản phẩm dở dang ở từng công đoạn sản xuất và định mức từng khoản mục chi phí ở từng công đoạn sản xuất để tính ra giá trị sản phẩm dở dang theo chi phí định mức. |

3 phương pháp đánh giá sản phẩm dở dang cuối kỳ

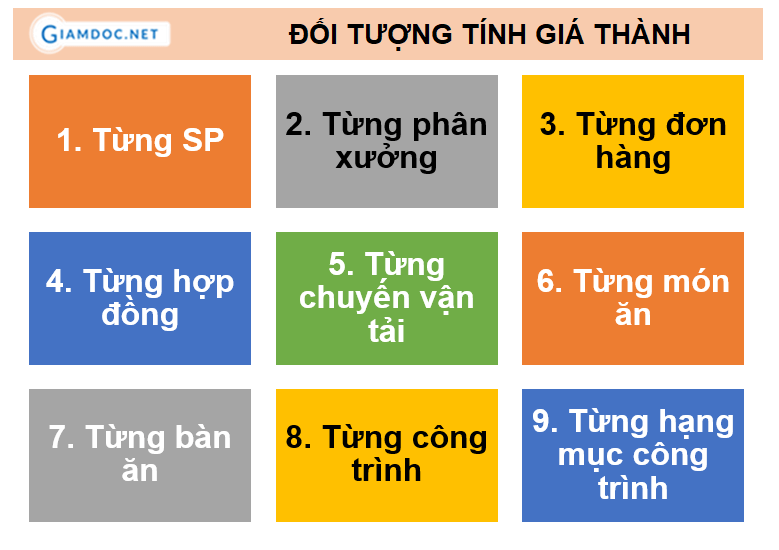

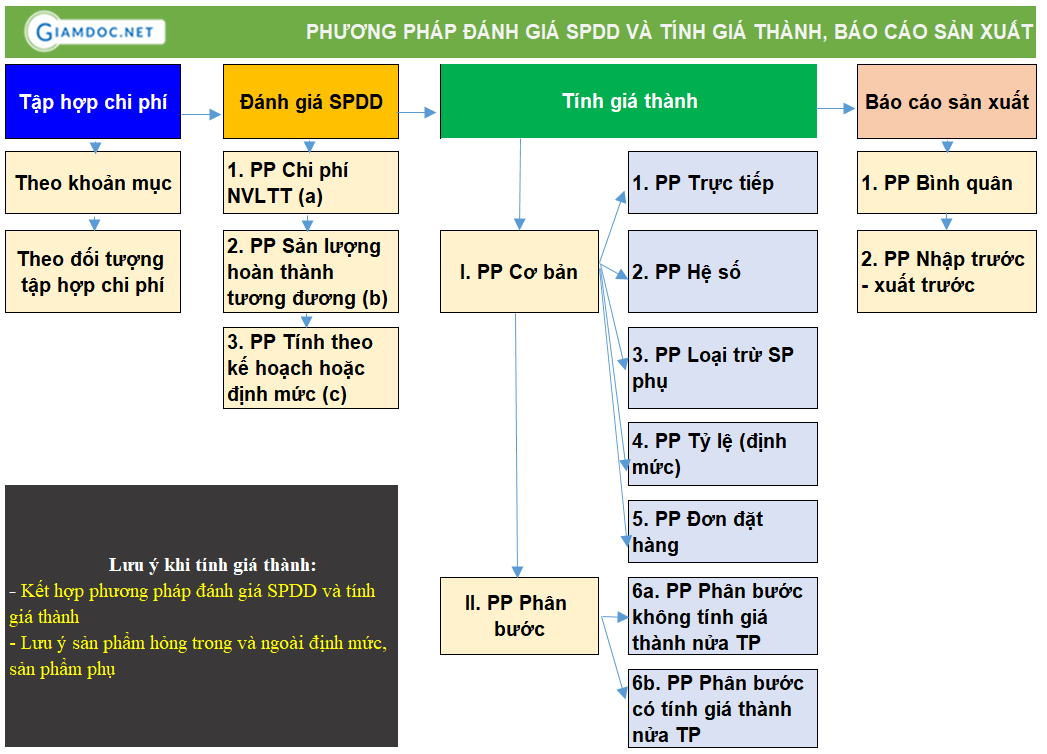

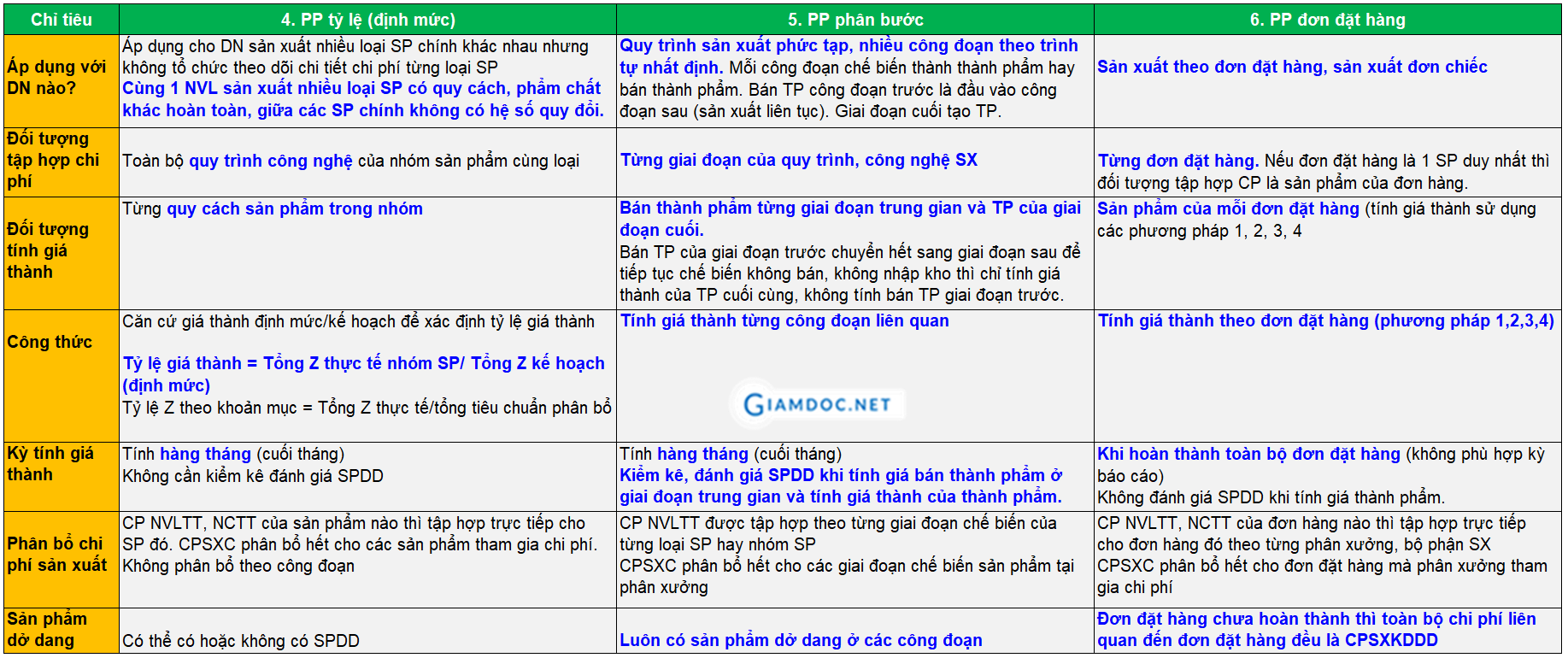

VI. Phương pháp tính giá thành

Phương pháp tính giá thành trong Doanh nghiệp

Nhấp vào hình bên dưới để xem chi tiết từng Phương pháp tính giá thành

VII. Kiểm soát nội bộ và quy trình quy chuẩn trong Kế toán tập hợp chi phí và tính giá thành (Z)

Tổ chức công tác kế toán chi phí, giá thành khoa học, hợp lý

Muốn phát triển tốt DN phải vừa khác biệt hóa, vừa chi phí thấp để tăng biên độ lợi nhuận, chuyển chi phí tiết kiệm vào túi khách hàng. Trong doanh nghiệp hiện nay, quản lý tài chính hiệu quả là cơ sở cho lành mạnh tài chính và chủ động hoạt động. Nói cách khác là doanh nghiệp muốn hạ giá thành sản phẩm, nâng cao năng lực cạnh tranh thì yêu cầu bắt buộc là DN phải quản trị thật tốt chi phí. Nếu anh không thể khác biệt hóa, anh hãy chiến theo CHI PHÍ THẤP. Để hạ giá thành sản phẩm, một trong những việc đầu bảng cần phải thực hiện nay đó là xây dựng định mức chi phí trên một đơn vị sản phẩm.

Việc tổ chức kế toán chi phí, tính giá thành sản phẩm một cách khoa học, hợp lý và đúng đắn có ý nghĩa quan trọng góp phần tăng cường quản lý tài sản, nâng cao hiệu quả sử dụng vốn. Mặt khác tạo điều kiện tiết kiệm chi phí hạ thấp giá thành sản phẩm. Đó là một trong những yếu tố tăng lợi thế cạnh tranh cho doanh nghiệp. Hơn thế nữa, giá thành sản phẩm còn là cơ sở để định giá bán sản phẩm, là cơ sở để đánh giá hạch toán, phân tích chi phí, đồng thời còn là căn cứ để xác kết quả kinh doanh. Như vậy kế toán chi phí và tính giá thành là khâu trung tâm của toàn bộ công tác kế toán của doanh nghiệp, chi phối đến chất lượng của các phần hành kế toán khác cũng như chất lượng và hiệu quả của công tác quản lý kinh tế của doanh nghiệp.

Việc tổ chức kế toán chi phí, tính giá thành sản phẩm một cách khoa học, hợp lý và đúng đắn có ý nghĩa quan trọng góp phần tăng cường quản lý tài sản, nâng cao hiệu quả sử dụng vốn. Mặt khác tạo điều kiện tiết kiệm chi phí hạ thấp giá thành sản phẩm. Đó là một trong những yếu tố tăng lợi thế cạnh tranh cho doanh nghiệp. Hơn thế nữa, giá thành sản phẩm còn là cơ sở để định giá bán sản phẩm, là cơ sở để đánh giá hạch toán, phân tích chi phí, đồng thời còn là căn cứ để xác kết quả kinh doanh. Như vậy kế toán chi phí và tính giá thành là khâu trung tâm của toàn bộ công tác kế toán của doanh nghiệp, chi phối đến chất lượng của các phần hành kế toán khác cũng như chất lượng và hiệu quả của công tác quản lý kinh tế của doanh nghiệp.

Tại sao phải thiết lập định mức chi phí? Tham khảo thêm tại bài viết: Định mức - Tại sao Doanh nghiệp phải thiết lập và xây dựng?

Định mức là một phần không thể thiếu trong việc xây dựng cơ chế kiểm soát trong doanh nghiệp.

Xây dựng quy trình sản xuất, tại sao không?

Quy trình bao gồm các bước công việc, thao tác cụ thể và được sắp xếp theo một thứ tự thực hiện tuần tự nhằm thực hiện một hoạt động hoặc một quá trình đề ra. Các DN SMEs thường cho rằng quy trình làm mất thời gian, rườm rà phức tạp. Vậy tại sao cần phải có quy trình sản xuất?

Thứ nhất, Quy trình tạo sự chuyên nghiệp, rút ngắn thời gian đào tạo nhân sự, nhân sự mới vào công ty sẽ không bị bỡ ngỡ với công việc, họ được đưa ra các bước chỉ dẫn và biết cần điều chỉnh ở chỗ nào, giúp đánh giá, đo lường hiệu quả làm việc của nhân sự. Thiếu quy trình, nhân viên ra vào liên tục, mất thời gian đào tạo, công việc gián đoạn và ngưng trệ.

Thứ hai, quy trình gồm các nút kiểm soát giúp kiểm soát và đánh giá công việc của từng cá nhân. Nhưng một thực trạng đáng buồn là các doanh nghiệp SMEs chỉ lo giải quyết sự vụ mà chưa lường trước được các rủi ro có thể xảy ra trong tương lai. Không có quy trình sản xuất, các bộ phận, phòng ban hoạt động rời rạc, việc ai người ấy làm, chức năng nhiệm vụ chồng chéo, thiếu tính chuyên nghiệp.

Thứ ba, khi thiết kế được quy trình, quy chuẩn, biểu mẫu phù hợp, tiếp đó là phân quyền cho cấp dưới, giám đốc sẽ có nhiều thời gian hơn cho việc hoạch định chiến lược thay vì giải quyết sự vụ. Và vì thế doanh nghiệp ngày càng phát triển bền vững.

Tham khảo thêm bài viết: Quy trình sản xuất - Chìa khóa giúp Doanh nghiệp tiết kiệm chi phí và khác biệt hóa

Thứ nhất, Quy trình tạo sự chuyên nghiệp, rút ngắn thời gian đào tạo nhân sự, nhân sự mới vào công ty sẽ không bị bỡ ngỡ với công việc, họ được đưa ra các bước chỉ dẫn và biết cần điều chỉnh ở chỗ nào, giúp đánh giá, đo lường hiệu quả làm việc của nhân sự. Thiếu quy trình, nhân viên ra vào liên tục, mất thời gian đào tạo, công việc gián đoạn và ngưng trệ.

Thứ hai, quy trình gồm các nút kiểm soát giúp kiểm soát và đánh giá công việc của từng cá nhân. Nhưng một thực trạng đáng buồn là các doanh nghiệp SMEs chỉ lo giải quyết sự vụ mà chưa lường trước được các rủi ro có thể xảy ra trong tương lai. Không có quy trình sản xuất, các bộ phận, phòng ban hoạt động rời rạc, việc ai người ấy làm, chức năng nhiệm vụ chồng chéo, thiếu tính chuyên nghiệp.

Thứ ba, khi thiết kế được quy trình, quy chuẩn, biểu mẫu phù hợp, tiếp đó là phân quyền cho cấp dưới, giám đốc sẽ có nhiều thời gian hơn cho việc hoạch định chiến lược thay vì giải quyết sự vụ. Và vì thế doanh nghiệp ngày càng phát triển bền vững.

Tham khảo thêm bài viết: Quy trình sản xuất - Chìa khóa giúp Doanh nghiệp tiết kiệm chi phí và khác biệt hóa

Xây dựng giá thành định mức

Giá thành định mức là chi phí sản xuất mong muốn khi sản xuất 1 sản phẩm, là chuẩn mực để so sánh với giá thành thực tế sản xuất, căn cứ kiểm soát chi phí và ra quyết định giá bán. Có 2 loại định mức được sử dụng:

Nếu DN của bạn đã xây dựng được định mức phù hợp, quy trình, quy chuẩn, biểu mẫu và cơ chế kiểm soát công việc thì hãy bắt tay ngay xây dựng hệ thống kiểm soát nội bộ đồng bộ, bài bản.

- Định mức về lượng: cho biết có bao nhiêu nguồn lực (vật liệu, nhiên liệu, nhân công, …) nên được sử dụng để ta ra một sản phẩm, dịch vụ

- Định mức về giá: cho biết nên trả bao nhiêu cho mỗi đơn vị nguồn lực.

Nếu DN của bạn đã xây dựng được định mức phù hợp, quy trình, quy chuẩn, biểu mẫu và cơ chế kiểm soát công việc thì hãy bắt tay ngay xây dựng hệ thống kiểm soát nội bộ đồng bộ, bài bản.

VIII. Trình tự nghiệp vụ, hồ sơ kế toán chi phí và giá thành trong doanh nghiệp

Chi tiết trình tự nghiệp vụ, hồ sơ Kế toán tập hợp chi phí và tính giá thành trong Doanh nghiệp

được Giamdoc.net tổng hợp trong bảng dưới đây cho bạn đọc dễ theo dõi:

được Giamdoc.net tổng hợp trong bảng dưới đây cho bạn đọc dễ theo dõi:

BẢNG MINH HỌA NHẬN DIỆN & PHÂN LOẠI CHI PHÍ DỊCH VỤ

Để lại email ở phần comment cuối bài hoặc gửi yêu cầu tải Bảng này về email: [email protected]

Ở bài viết tiếp theo, Giamdoc.net sẽ chia sẻ ví dụ tính giá thành của các loại hình doanh nghiệp giúp bạn đọc hiểu sâu hơn và ứng dụng ngay vào việc tổ chức công tác tính giá thành của Doanh nghiệp.

Đăng ký Thành viên để nhận bài viết hữu ích và tải Bộ mẫu, cùng nhiều video học miễn phí

| Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member... Vui lòng đăng ký tại đây để tải về! |  |

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

Kế toán thực hành tổng hợp & báo cáo thuế Dù bạn chưa từng học kế toán, đã học kế toán, thậm chí đã làm kế toán nhưng chưa giỏi... thì sau khóa học này bạn sẽ giỏi, thành thạo và tự tin làm kế toán, thuế... |  Kế toán thực hành tổng hợp & báo cáo thuế Dù bạn chưa từng học kế toán, đã học kế toán, thậm chí đã làm kế toán nhưng chưa giỏi... thì sau khóa học này bạn sẽ giỏi, thành thạo và tự tin làm kế toán, thuế... |  Lập kế hoạch tài chính & kiểm soát dòng tiền | Cash Flow Học để triển khai ngay chính sách tín dụng công ty, lập kế hoạch tài chính, ngân sách tối ưu. Đó là cách chủ động dòng tiền, quản trị nợ phải thu chủ động, hiệu quả... |

Giamdoc.net | CEO chuyên nghiệp - Tài chính kế toán thuế

Kế toán, kiểm toán

Chuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán

Phân loại

All

Ke Toan Thanh Toan

Ke Toan Thue

Ke Toan Tong Hop Thuc Hanh

Lưu trữ

June 2020

May 2020

April 2020

March 2020

February 2020

December 2019

November 2019

October 2019

September 2019

August 2019

July 2019

June 2019

RSS Feed

RSS Feed