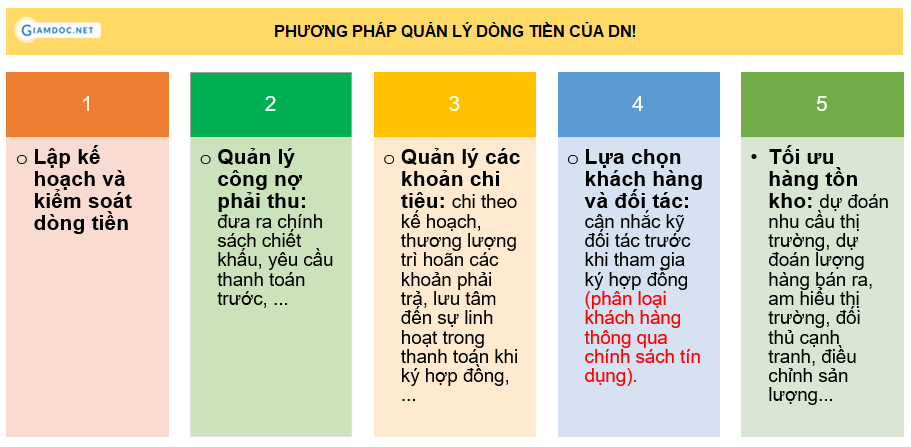

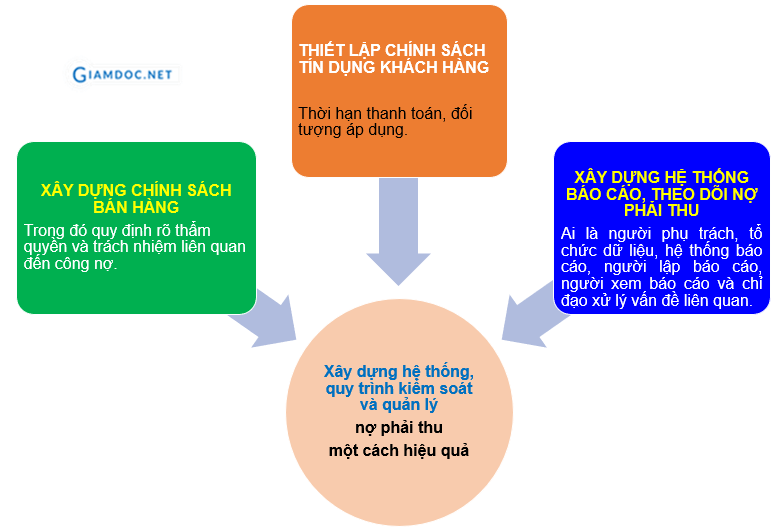

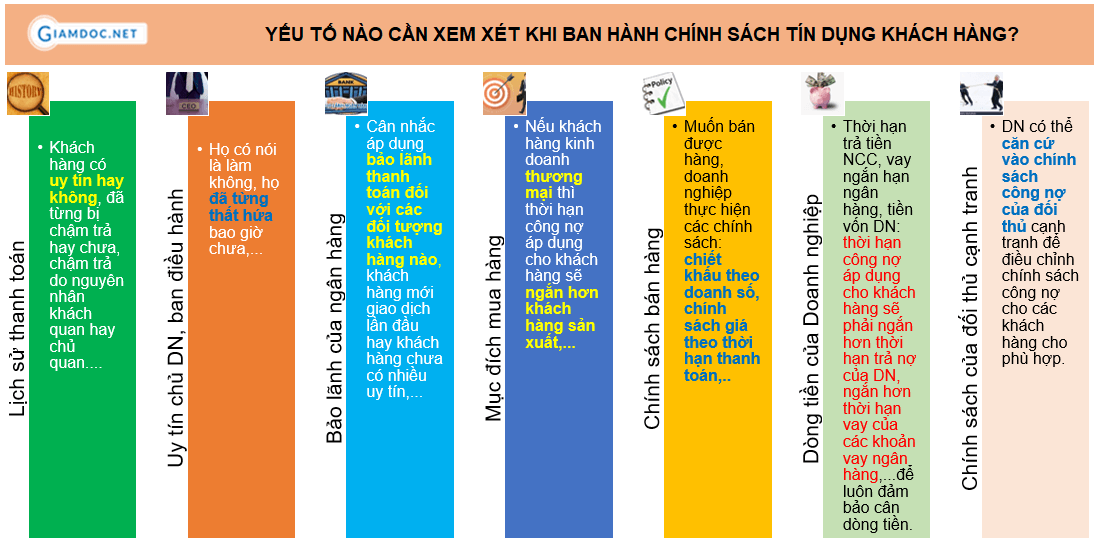

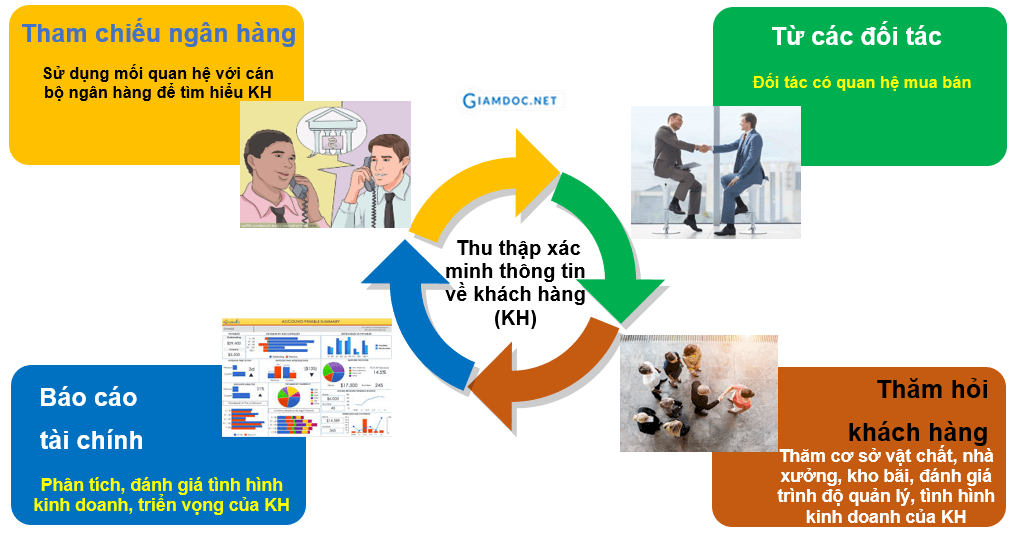

Xin gợi ý một số phương pháp giúp quản lý dòng tiền của Doanh nghiệp Một số phương pháp giúp quản lý dòng tiền của Doanh nghiệp Tại bài viết này, Giamdoc.net xin tập trung vào giải quyết vấn đề kiểm soát nợ phải thu. Các khoản phải thu khách hàng luôn chứa đựng nhiều rủi ro do khách hàng có thể mất khả năng trả nợ bất cứ lúc nào, khách hàng có thể chây ỳ, trì hoãn việc thanh toán, hoặc vì một nguyên nhân nào đó khách hàng không thanh toán đúng tiến độ gây ảnh hưởng đến hoạch định dòng tiền của doanh nghiệp. Có một thực trạng hiện nay ở nhiều doanh nghiệp, đó là sales thì cố gắng đẩy hàng bằng mọi giá để đạt chỉ tiêu KPIs, đến khi khách hàng chậm hoặc quá hạn thanh toán thì kế toán lại bị sếp giao đi đòi nợ. Chính vì thế mà khi bán hàng, sales không cần phải thẩm định kỹ khả năng thanh toán của khách hàng trước khi cho chậm trả, còn kế toán thì do không thân quen, không "hiểu" khách hàng nên không đòi được nợ, bị sếp mắng mà không biết phải làm sao. Đó là thực trạng bất cập ở nhiều doanh nghiệp! Do đó, là người quản lý của mỗi doanh nghiệp, các anh/chị quản lý cần phải xây dựng hệ thống, quy trình kiểm soát và quản lý một cách hiệu quả các khoản phải thu thông qua việc:  Thiết lập chính sách tín dụng khách hàng Xem xét chính sách công nợ cho khách hàngKhi xem xét chính sách công nợ đối với từng khách hàng, nhà quản lý cần dựa trên những căn cứ như sau:  Các yếu tố cần xem xét khi ban hành chính sách tín dụng khách hàng Thu thập và xác minh thông tin về khách hàng

Thu thập xác minh thông tin khách hàng 5. Các nguồn thông tin khác: các thông tin liên quan đến doanh nghiệp, ban điều hành của khách hàng:

Xác định hạn mức tín dụng cho khách hàngDựa trên kết quả của các tiêu chí đánh giá khi xem xét thời hạn thanh toán, năng lực tài chính của Công ty kết hợp với doanh số mua, thói quen mua hàng, khách hàng sẽ được cấp hạn mức tín dụng, tức là số tiền nợ tối đa của một khách hàng. Tuy nhiên, cần lưu ý rằng:

Kiểm soát khoản phải thuKhoản phải thu phải được kiểm soát chặt chẽ, dù công ty có phần mềm hay theo dõi thủ công bằng excel cũng cần phải thực hiện theo đúng quy trình:

Theo dõi nợ phải thu

Lập biên bản xác nhận công nợMục đích của biên bản xác nhận công nợ:

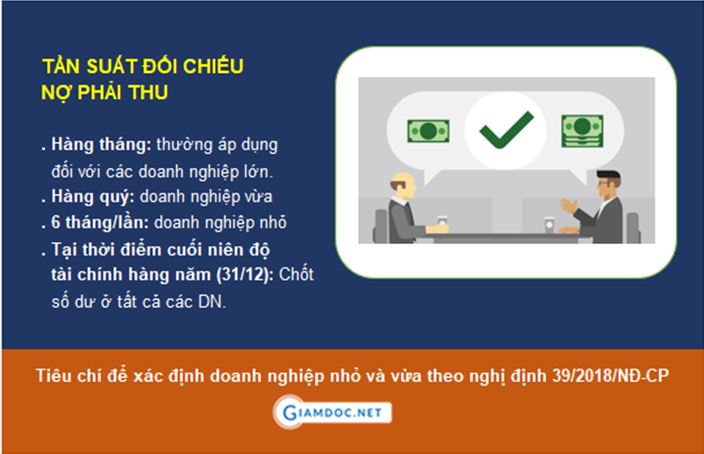

Tần suất đối chiếu công nợ:Tuỳ theo cá tính của từng nhà quản lý, đặc điểm ngành nghề và quy mô của doanh nghiệp mà tần suất đối chiếu công nợ có thể được thực hiện định kỳ như sau:  Tần suất đối chiếu công nợ phải thu Có thể thấy, quản lý công nợ phải thu chưa bao giờ là dễ dàng đối với các nhà quản lý vì nhà quản lý luôn phải đối mặt với vấn đề tăng trưởng doanh số bán hàng nhưng vẫn phải đảm bảo thu hồi được công nợ. Thu hồi công nợ không phải chỉ là trách nhiệm của sếp, không phải chỉ là trách nhiệm của sales hay là của riêng kế toán mà cần sự chỉ đạo, đôn đốc thường xuyên từ sếp, sự phối hợp thực hiện nhịp nhàng giữa bộ phận sales và bộ phận kế toán. Chỉ khi làm được như vậy, việc thu hồi công nợ phải thu ở mỗi doanh nghiệp mới mang lại hiệu quả. Xem thêm bài viết: Quy trình bán hàng và công nợ phải thu B2B trong Doanh nghiệp Nhiệm vụ của Kế toán bán hàng trong Doanh nghiệp Kế toán bán hàng trong doanh nghiệp | Hướng dẫn quản lý và chi tiết nghiệp vụ Rủi ro thất thoát trong khâu bán hàng và giải pháp khắc phục cho Doanh nghiệp Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Giamdoc.net

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

|

Kế toán, kiểm toánChuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán Phân loại

All

Lưu trữ

June 2020

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |