Hàng hóa được tiêu thụ nhanh sẽ tăng vòng quay vốn, đảm bảo thu hồi vốn nhanh, trang trải chi phí và mang lại lợi nhuận và giúp DN có được vị trí vững chắc trên thị trường. Vì vậy tổ chức tốt công tác kế toán bán hàng là cơ sở để DN tăng vòng quay vốn, tăng luân chuyển hàng tồn kho, đem lại hiệu quả tài chính cho DN.

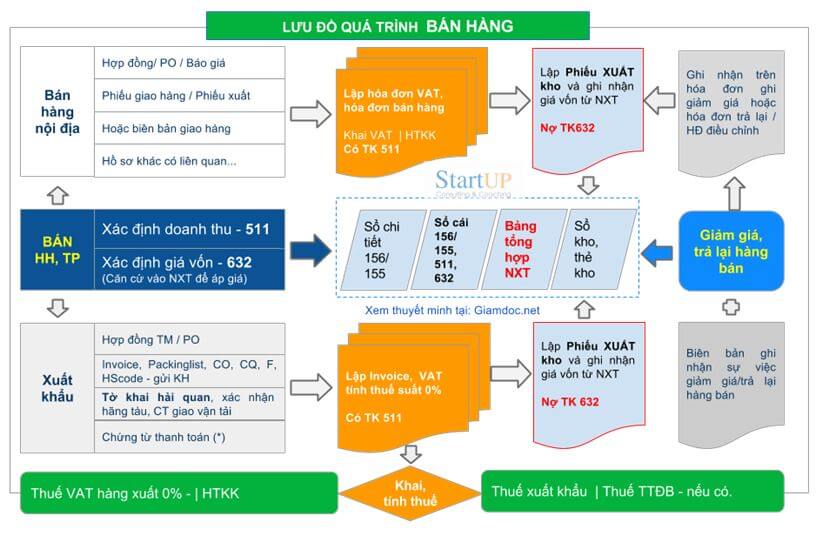

Tiêu thụ thành phẩm và tiêu thụ hàng hóa có gì khác nhau không? Câu trả lời là hoàn toàn không có gì khác. Bản chất nghiệp vụ là như nhau, chỉ là tài khoản hạch toán khác nhau thôi. Hàng hóa và thành phẩm là hữu hình thường gọi chung là hàng, có thể nhìn thấy bằng mắt nhưng với dịch vụ thì khác, dịch vụ không phải là hiện vật. 1. Lưu đồ bán hàngĐể nghiên cứu, tìm hiểu bản chất của kế toán bán hàng hóa, thành phẩm trong DN, chúng ta xét lưu đồ bán hàng hóa, thành phẩm sau:  Lưu đồ bán hàng hóa, thành phẩm Lưu đồ trên thể hiện chu trình bán hàng trong doanh nghiệp. Tương tự quá trình mua hàng, bán hàng cũng có 2 trường hợp thông dụng là bán nội địa và bán xuất khẩu. Ngoài ra còn bao gồm cả trường hợp tiêu thụ nội bộ. Mỗi nghiệp vụ bán hàng, không phân biệt bán nội địa hay xuất khẩu, kế toán đều phải thực hiện 3 nghiệp vụ cơ bản: xác định doanh thu + thuế GTGT tương ứng doanh thu, xác định giá vốn hàng bán và hoàn thành quá trình bán. Trường hợp 1: bán nội địa (bán cho khách hàng ở trong lãnh thổ Việt Nam)Thành phần hồ sơ gồm: hợp đồng, đơn hàng, báo giá, phiếu giao hàng hoặc biên bản bàn giao hàng, hồ sơ nguồn gốc xuất xứ (nếu có)

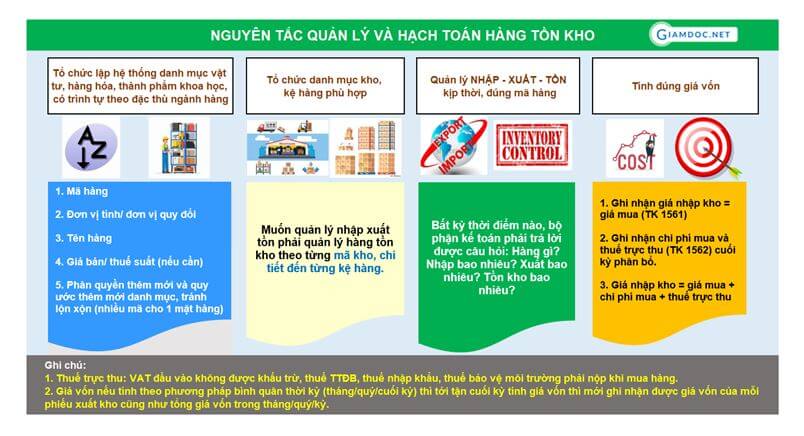

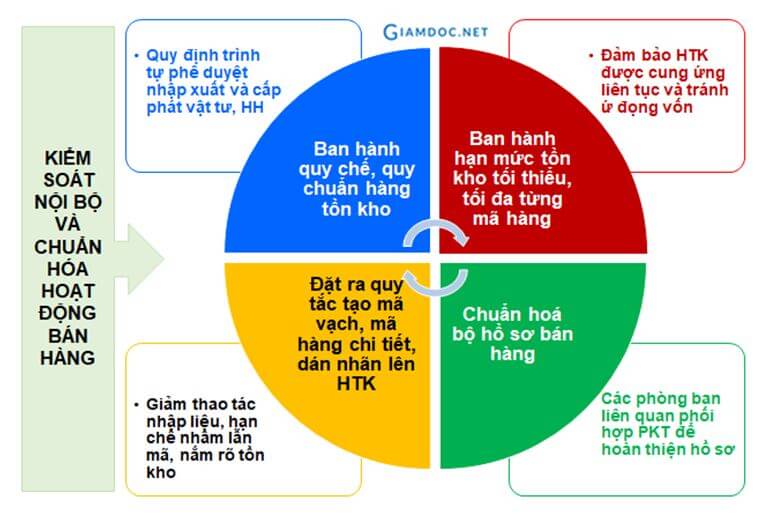

Trường hợp 2: bán xuất khẩu (bán vượt ra ngoài lãnh thổ Việt Nam)Trong trường hợp này, hồ sơ gồm: hợp đồng thương mại, hợp đồng nguyên tắc kèm đơn đặt hàng (PO) cho từng lần, invoice (hóa đơn thương mại), packinglist (phiếu ghi nhận tình trạng và quy cách đóng gói khi các bên giao vận tải và giao cho nhau), CO, CQ (chứng nhận xuất xứ hàng hóa và chứng nhận chất lượng nếu có), tờ khai hải quan khi làm thủ tục xuất khẩu + phí cảng liên quan xuất khẩu. Hóa đơn trong trường hợp xuất khẩu thì đơn vị bán hàng xuất với thuế suất VAT 0%, lưu tại cuống và không xé (vì không giao cho bên mua): đối với hàng hóa thuộc dạng xuất khẩu tại chỗ như xuất vào khu phi thuế quan, bên bán sử dụng hóa đơn GTGT; đối với hàng hóa xuất khẩu ra nước ngoài, bên bán sử dụng hóa đơn thương mại. Trường hợp cần giấy tờ cho hàng đi đường, DN sử dụng phiếu xuất kho kiêm vận chuyển nội bộ hoặc hóa đơn cho hàng xuất khẩu + invoice + Packinglist. Trường hợp hàng bán bị trả lại hoặc giảm giá hàng bán Cần lập biên bản ghi nhận sự việc và điều chỉnh hóa đơn hoặc hủy hóa đơn hoặc bên mua xuất trả lại hàng hóa, lập hóa đơn trả lại hàng bán cho bên bán tùy thỏa thuận, bên mua thanh toán theo giá trị thực tế sau khi giảm. 2. Nguyên tắc quản lý và hạch toán  Nguyên tắc quản lý và hạch toán hàng tồn kho

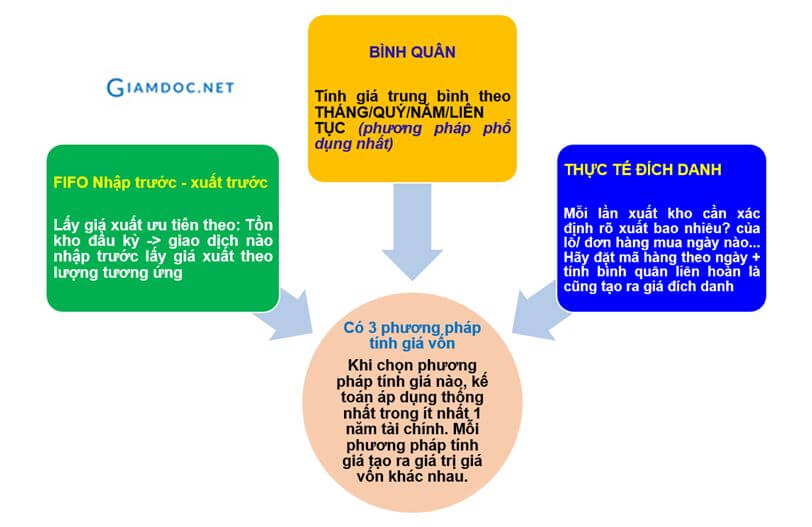

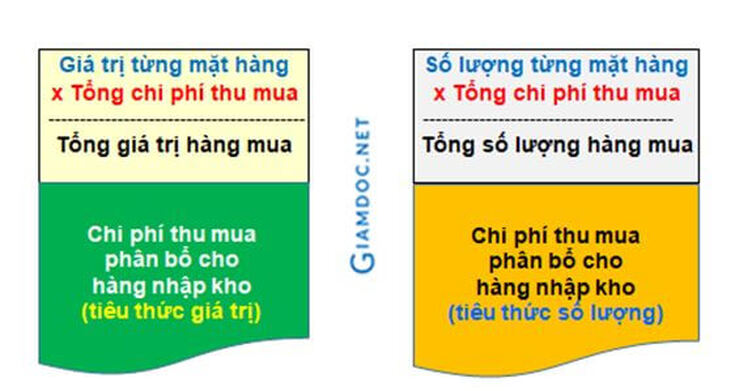

Tính giá xuất kho hay còn gọi là tính giá hàng tồn kho. Ở các tài liệu kế toán, ta chỉ thấy nói rằng: bán hàng A giá bán a1, giá vốn a2, hãy định khoản. Tuy nhiên, trong thực tế, công việc kế toán lại không đơn giản như thế. Giá bán là giá do doanh nghiệp quyết định, ghi trong hợp đồng/ đơn hàng/ báo giá sau khi thảo luận với khách hàng. Vậy giá này đã biết, nhưng giá vốn thì phải tính với 1 trong 3 phương pháp: FIFO, thực tế đích danh, bình quân gia quyền (liên tục hoặc cuối tháng/quý/cuối kỳ). Muốn tính được giá vốn, kế toán phải ghi liên tục nhật ký nhập - xuất - tồn. Ngay việc nhập kho, nhiều khi kế toán cũng gặp khó khăn trong việc ghi nhận giá nhập kho vì ngoài giá mua trên hoá đơn còn có chi phí mua, chi phí vận chuyển, các khoản thuế trực thu… Vì vậy, doanh nghiệp cần xác định rõ 1 trong 2 cách làm sau:

Ví dụ: Doanh nghiệp kinh doanh thương mại có hàng trăm mặt hàng với hàng trăm mã khác nhau. Với một mã cần phải lập và quản lý được chi tiết NHẬP XUẤT TỒN, GIÁ NHẬP, GIÁ XUẤT.  Các phương pháp tính giá vốn

Khi cân đối thuế: một trường hợp nữa có thể xảy ra là hàng mua trôi nổi không có hoá đơn đầu vào nhưng vẫn xuất bán ra hoặc do kế toán cân đối xuất hàng theo bảng kê, khi lựa chọn hàng bán ra thì lượng nhập có hoá đơn chứng từ ít hơn lượng xuất bán theo hóa đơn. Đó cũng là nguyên nhân dẫn đến âm kho. Khi đã âm kho rồi, thì ta tính giá vốn (tính bảng nhập xuất tồn) sẽ tính không đúng, coi như chúng ta mất hoàn toàn giá vốn trong trường hợp đó. Mất giá vốn sẽ tính lợi nhuận oan và tính thuế oan. Do vậy,THỜI ĐIỂM KHI HẠCH TOÁN RẤT QUAN TRỌNG. Chú ý: Hóa đơn chưa bao giờ là căn cứ để hạch toán. Hóa đơn là chứng từ gốc, là căn cứ để lập chứng từ kế toán. Phiếu nhập kho là chứng từ kế toán. Nếu hạch toán phải hạch toán theo phiếu nhập kho.

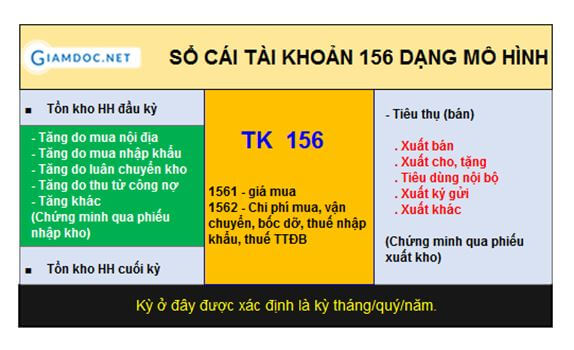

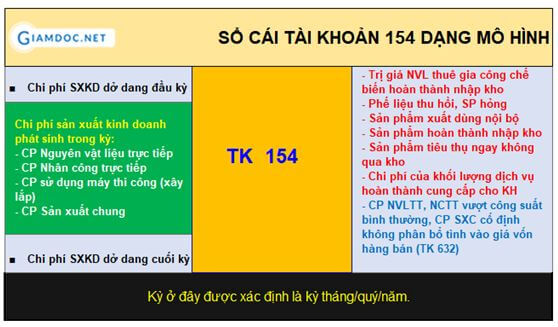

CĂN CỨ VÀ NGUỒN SỐ LIỆU CỦA GIÁ VỐN

|

Tài khoản 1567 - Hàng hóa bất động sản:Phản ánh giá trị hiện có và tình hình biến động của các loại hàng hoá bất động sản của doanh nghiệp. Hàng hoá bất động sản gồm: Quyền sử dụng đất; nhà; hoặc nhà và quyền sử dụng đất; cơ sở hạ tầng mua để bán trong kỳ hoạt động kinh doanh bình thường; Bất động sản đầu tư chuyển thành hàng tồn kho khi chủ sở hữu bắt đầu triển khai cho mục đích bán. |  |

|

|

|  |

|

|

|  |

|

|

|  |

|

|

4.2. Chứng từ, sổ sách kế toán bán hàng

5. Hoàn thiện - kiện toàn hồ sơ kế toán thanh toán vật tư hàng hóa

6. Từ điển nghiệp vụ kế toán bán hàng hoá

Trên đây, tác giả đã trình bày các nghiệp vụ thông dụng trong quá trình bán hàng cũng như các nguyên tắc quản lý, kiểm soát hàng tồn kho. Bạn đọc hãy thực tập bằng cách viết các nghiệp vụ bán– tức là viết lại bảng kê các nghiệp vụ cho 511, 632. Hãy làm kế toán bài bản nếu muốn doanh nghiệp của mình phát triển bền vững. Ngay từ bây giờ, hãy quản trị bán hàng thật tốt!

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

Để lại email ở phần comment cuối bài hoặc gửi yêu cầu tải biểu mẫu này về email: [email protected]

Xem thêm bài viết:

Rủi ro thường gặp trong phần hành kế toán hàng tồn kho và giá vốn hàng bán

Rủi ro thất thoát trong khâu mua hàng và giải pháp khắc phục cho Doanh nghiệp

Hướng dẫn quản lý và chi tiết nghiệp vụ Kế toán mua hàng trong doanh nghiệp

Quy trình mua hàng và lựa chọn nhà cung cấp

Hướng dẫn xác định lượng tồn kho tối thiểu, lượng tồn kho tối đa trong Doanh nghiệp

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Giamdoc.net

| Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member... Vui lòng đăng ký tại đây để tải về! |

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

Kế toán thực hành tổng hợp & báo cáo thuế Dù bạn chưa từng học kế toán, đã học kế toán, thậm chí đã làm kế toán nhưng chưa giỏi... thì sau khóa học này bạn sẽ giỏi, thành thạo và tự tin làm kế toán, thuế... |  Tổ chức vận hành công ty & Kiểm soát nội bộ | Internal Control Lần đầu tiên & độc quyền trên Giamdoc.net, trọn vẹn khóa học online kèm theo ứng dụng xây dựng mô hình tổ chức, quản lý vận hành & Kiểm soát nội bộ hữu hiệu |  Lập kế hoạch tài chính & kiểm soát dòng tiền | Cash Flow Học để triển khai ngay chính sách tín dụng công ty, lập kế hoạch tài chính, ngân sách tối ưu. Đó là cách chủ động dòng tiền, quản trị nợ phải thu chủ động, hiệu quả... |

Giamdoc.net | CEO chuyên nghiệp - Tài chính kế toán thuế

Kế toán, kiểm toán

Chuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán

Phân loại

All

Ke Toan Thanh Toan

Ke Toan Thue

Ke Toan Tong Hop Thuc Hanh

Lưu trữ

June 2020

May 2020

April 2020

March 2020

February 2020

December 2019

November 2019

October 2019

September 2019

August 2019

July 2019

June 2019

RSS Feed

RSS Feed