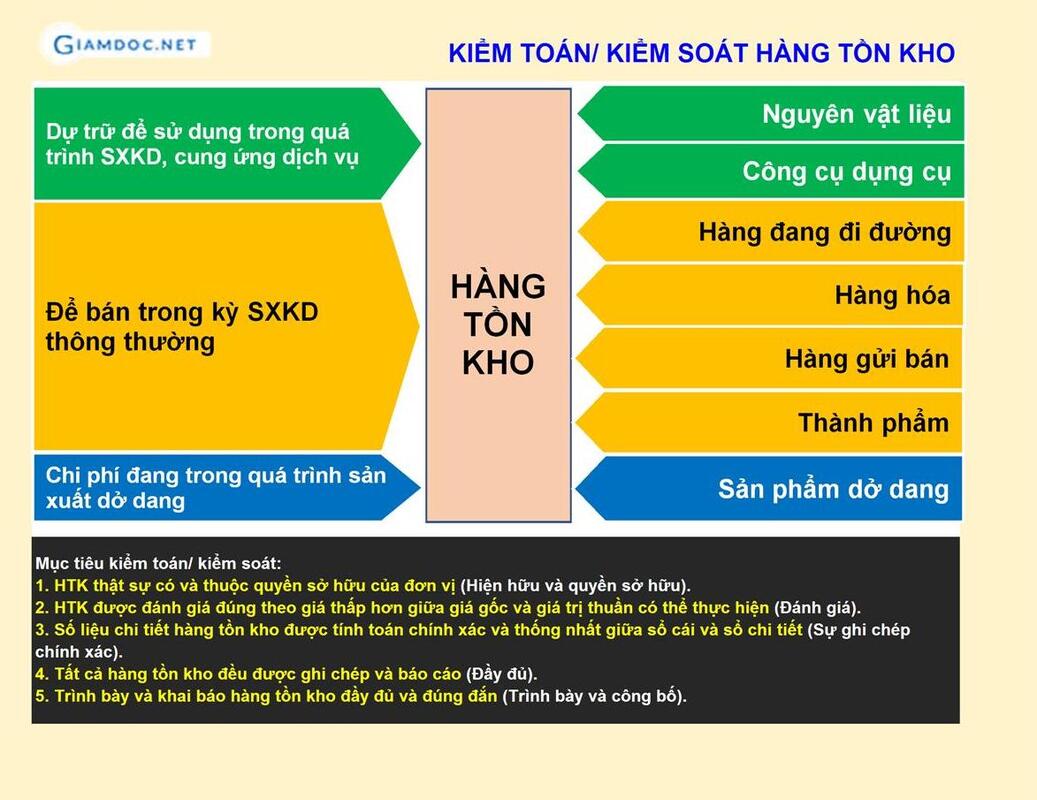

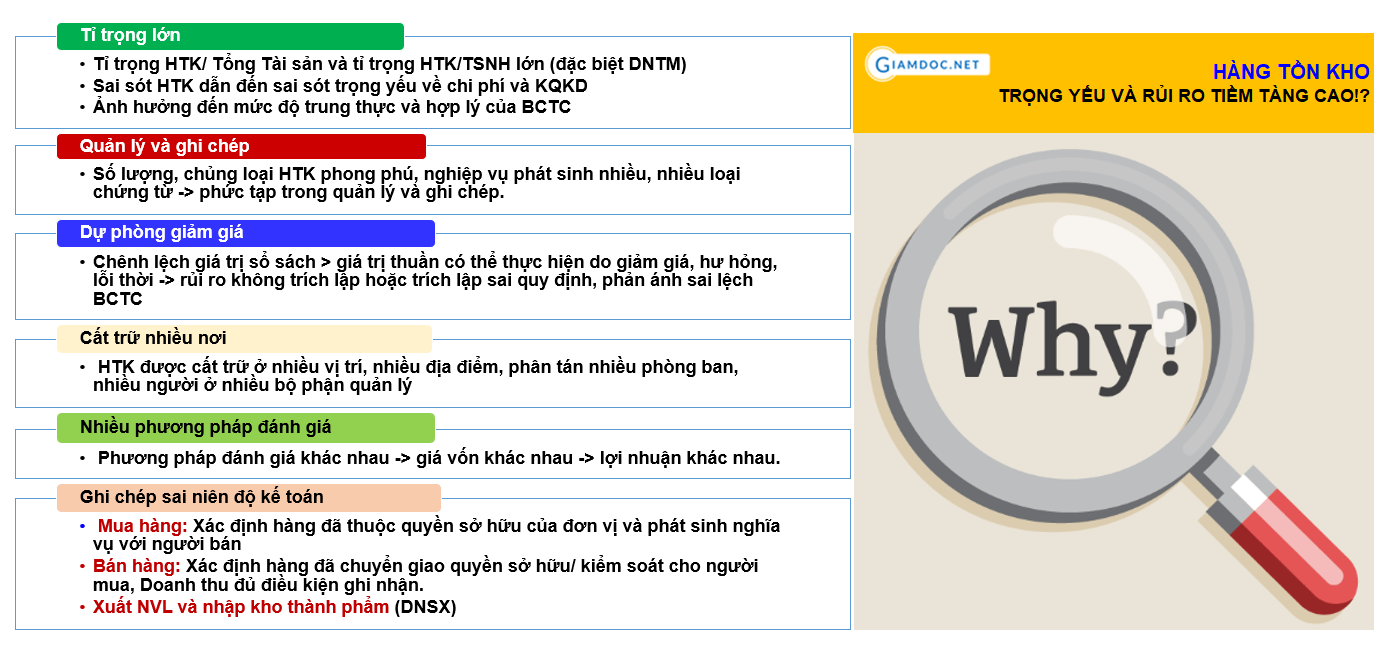

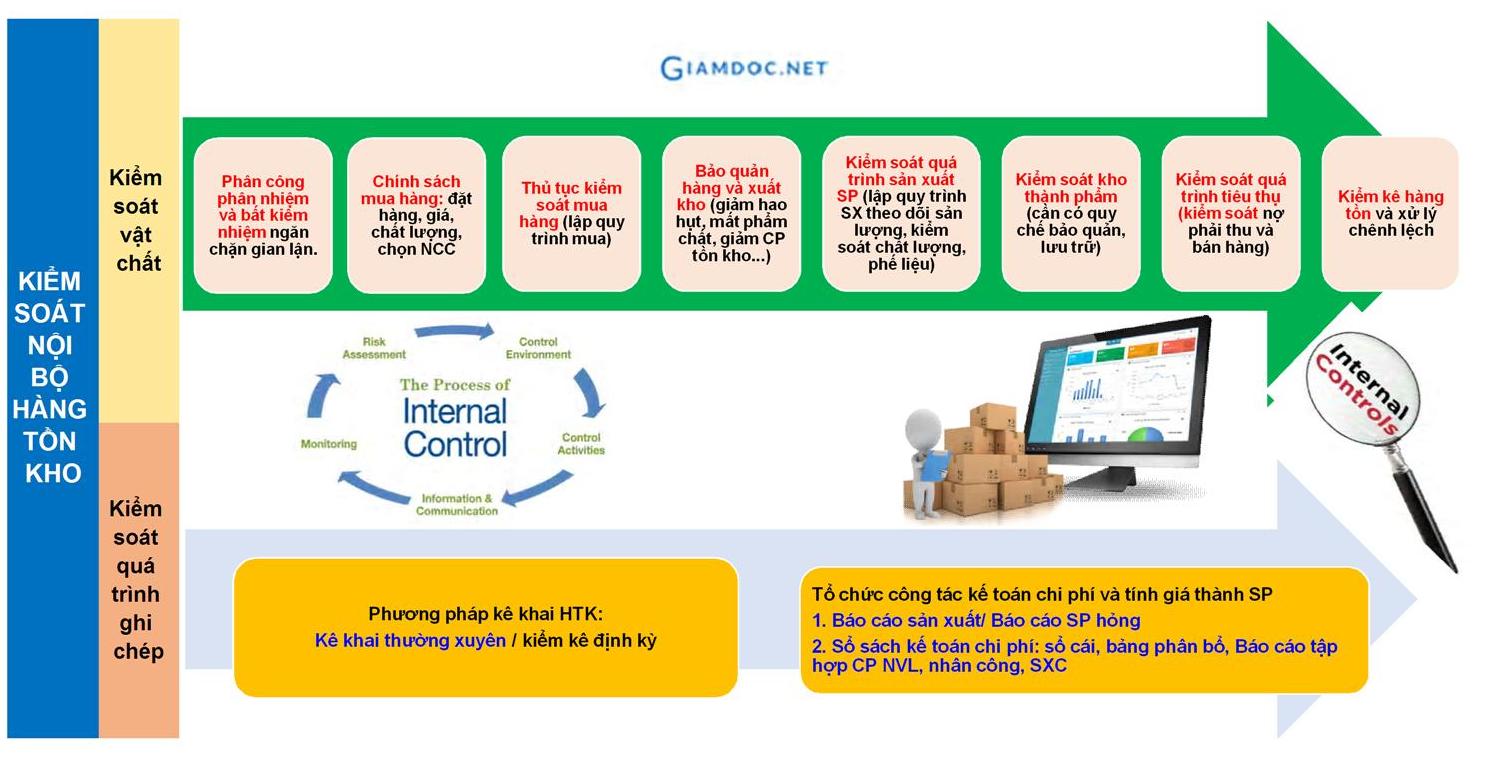

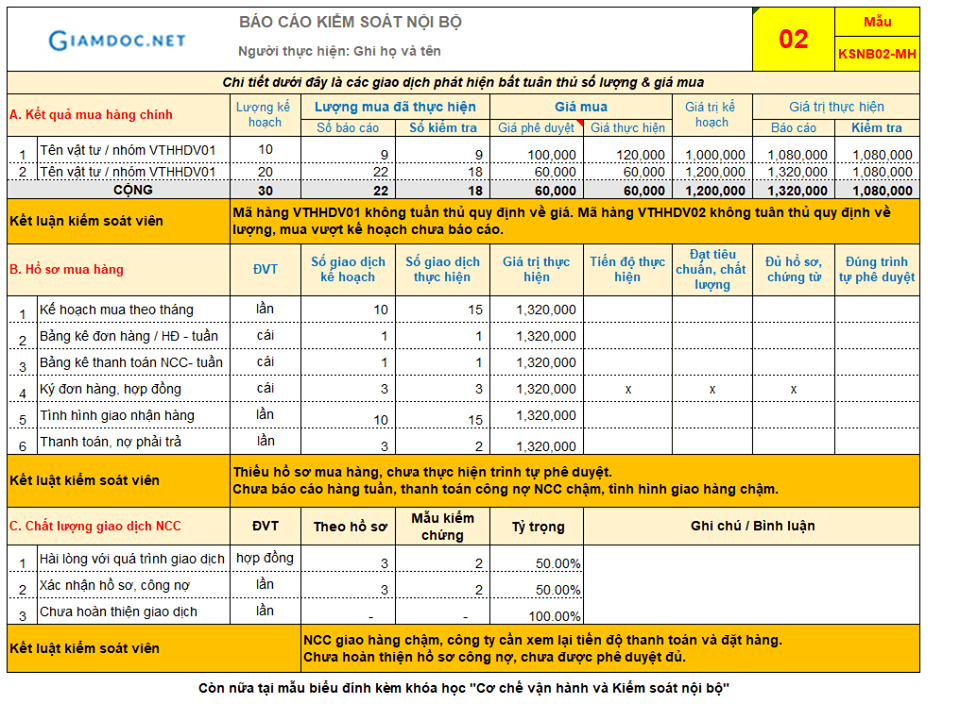

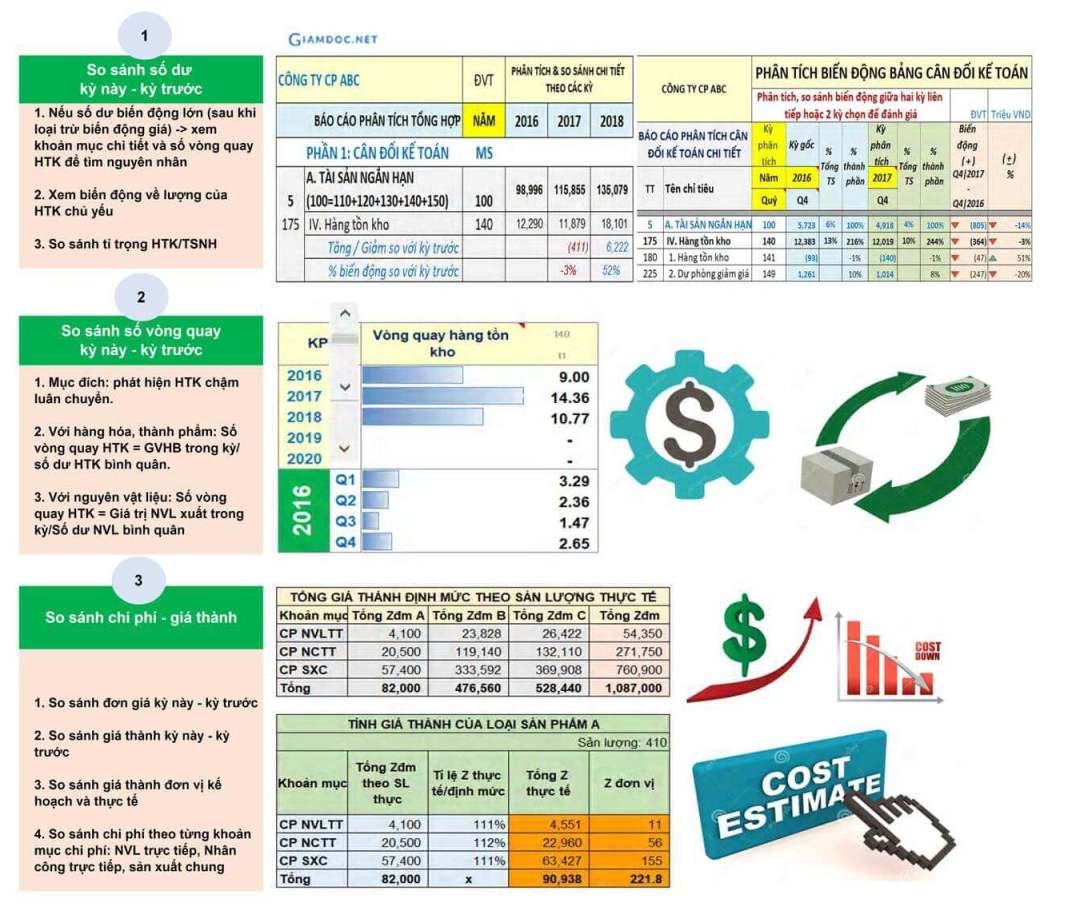

Vì sao phải kiểm soát hàng tồn kho? Mục tiêu kiểm soát hàng tồn kho I. Rủi ro thường gặp trong phần hành kế toán hàng tồn khoHàng tồn kho thường được đánh giá là một khoản mục trọng yếu và có rủi ro tiềm tàng cao bởi những lý do sau:  II. Kiểm soát nội bộ với hàng tồn kho“Đừng để mất bò mới lo làm chuồng”. Một hệ thống kiểm soát nội bộ hữu hiệu thể hiện ở việc doanh nghiệp có ngăn ngừa được việc thất thoát tài sản hay không? Có tuân thủ các nguyên tắc phân công phân nhiệm, nguyên tắc bất kiêm nhiệm, nguyên tắc ủy quyền và phê chuẩn không? Các thủ tục, chính sách được áp dụng đối với hàng tồn kho và giá vốn hàng bán được tuân thủ ra sao? DN nào đi vào hoạt động cũng bắt đầu có rủi ro, ở bất kỳ khâu nào cũng có rủi ro nên nhất định phải có chương trình, hoạt động, thủ tục kiểm soát đó là quy trình, quy chế, quy chuẩn, tài liệu, đó là hệ thống kiểm soát nội bộ (KSNB). Sau khi đã thiết lập được hệ thống KSNB, bước tiếp theo mới là kiểm tra xem việc thực hiện có đúng chuẩn đã ban hành hay không chứ. Thay vì kiểm soát, đánh giá, chỉ dẫn, huấn luyện truyền thông thì thực tế các DN đang hiểu KSNB là đi soi xem ai làm sai, mà soi cũng lại không có cái chuẩn, và tất yếu dẫn đến sự xung đột lao động, thậm chí kìm hãm hoạt động của DN. Theo kinh nghiệm thực tiễn của kiểm toán, một hệ thống kiểm soát nội bộ hữu hiệu phải đạt được các mục tiêu sau:  Hệ thống kiểm soát nội bộ hữu hiệu Lưu ý: Xin đừng hiểu kiểm soát nội bộ là kiểm tra, kiểm soát. Rất nhiều chủ doanh nghiệp, mặc dù được được học, được thảo luận tình huống trong khóa học kiểm soát nội bộ của giamdoc.net, nhưng đa phần họ vẫn mơ hồ khi triển khai tại doanh nghiệp của mình. Thật vậy, khi chưa thực sự hiểu, họ chưa thể nhận được sự đồng thuận từ phía nhân viên và không thể truyền thông được cơ chế vận hành và dẫn dắt đội nhóm được. Hãy hình dung DN của chúng ta như đoàn tàu đang chạy thì HTKSNB chính là đường ray, nhà ga, đèn xanh đèn đỏ, người gác ga. Tức là nó nắn các hoạt động đi đúng vào chiến lược ta đã định, dựa trên 1 cấu trúc ta đã xây dựng gọi là hệ thống KSNB. Xin hãy nhớ rằng: Thông điệp chính của KSNB là truyền thông, chỉ dẫn, làm mẫu. Nếu thực hiện bằng phương pháp mệnh lệnh hành chính thì bạn sẽ không bao giờ đạt kết quả. KSNB có ý của controls, nghĩa là bạn điều khiển là chính chứ không phải bạn chỉ đi kiểm tra. Nó là 1 hệ thống chứ không phải là công việc thuần túy. Người thiết kế hệ thống KSNB giỏi phải để hệ thống tự kiểm soát, bước sau kiểm bước trước. KSNB chính xác là Phải nắn nó, điều khiển và dắt nó đi. Giamdoc.net xin chia sẻ với bạn đọc 1 phần báo cáo kiểm soát nội bộ hoạt động mua hàng, báo cáo kiểm soát này nên được làm định kỳ (thông thường 3 tháng 1 lần):  Mẫu báo cáo kiểm soát nội bộ của Giamdoc.net III. Kiểm soát phần hành hàng tồn kho - Kiểm toán | Kiểm soát viên thường làm gì?1. Thủ tục phân tích hàng tồn kho Các bước phân tích hàng tồn kho 2. Thủ tục kiểm tra chi tiết Chi tiết kiểm tra hàng tồn kho Xem thêm bài viết: Rủi ro thất thoát trong khâu mua hàng và giải pháp khắc phục cho Doanh nghiệp Hướng dẫn quản lý và chi tiết nghiệp vụ Kế toán mua hàng trong doanh nghiệp Quy trình mua hàng và lựa chọn nhà cung cấp Hướng dẫn xác định lượng tồn kho tối thiểu, lượng tồn kho tối đa trong Doanh nghiệp Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này CÁC VIDEO THAM KHẢO THÊM VỀ KẾ TOÁN TIỀN VÀ THANH TOÁN TRONG DOANH NGHIỆP

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Giamdoc.net

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

Giamdoc.net | CEO chuyên nghiệp - Tài chính kế toán thuế |

Kế toán, kiểm toánChuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán Phân loại

All

Lưu trữ

June 2020

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |