Kế toán tổng hợp thực hành: Rủi ro thường gặp trong phần hành kế toán tiền và giải pháp phòng ngừa!20/6/2019

Bất cứ doanh nghiệp đi vào hoạt động cũng bắt đầu có rủi ro, bất cứ một giao dịch nào cũng đều tiềm ẩn rủi ro. Mua hàng không đúng quy trình thì đơn hàng bị giao chậm, bán hàng ra bằng vật chất nhưng lơ là ký nghiệm thu, ghi nhận doanh thu không đúng thời điểm, hồ sơ chứng từ không thể khớp thì rủi ro mất nợ, không giữ kỷ luật thanh toán dẫn đến nguy cơ phá sản…Bản thân nghiệp vụ tiềm ẩn rủi ro ở từng khâu một. Khi bạn nhìn thấy rủi ro thì hãy tìm cách ngăn ngừa, khắc phục rủi ro đó. Việc đầu tiên cần làm là thiết lập chương trình và hoạt động kiểm soát. Kinh doanh là vận hành dòng tiền: Dòng tiền như dòng máu, thông tin như hơi thở của doanh nghiệp. Chủ động hay không chính nhờ ở khả năng kiểm soát dòng tiền, thực thi hiệu quả chính sách tín dụng doanh nghiệp, ngừa rủi ro mất khả năng thanh toán ... Vậy nếu bạn là CEO, chủ doanh nghiệp, là kế toán, bạn sẽ có nhiều sự lựa chọn:

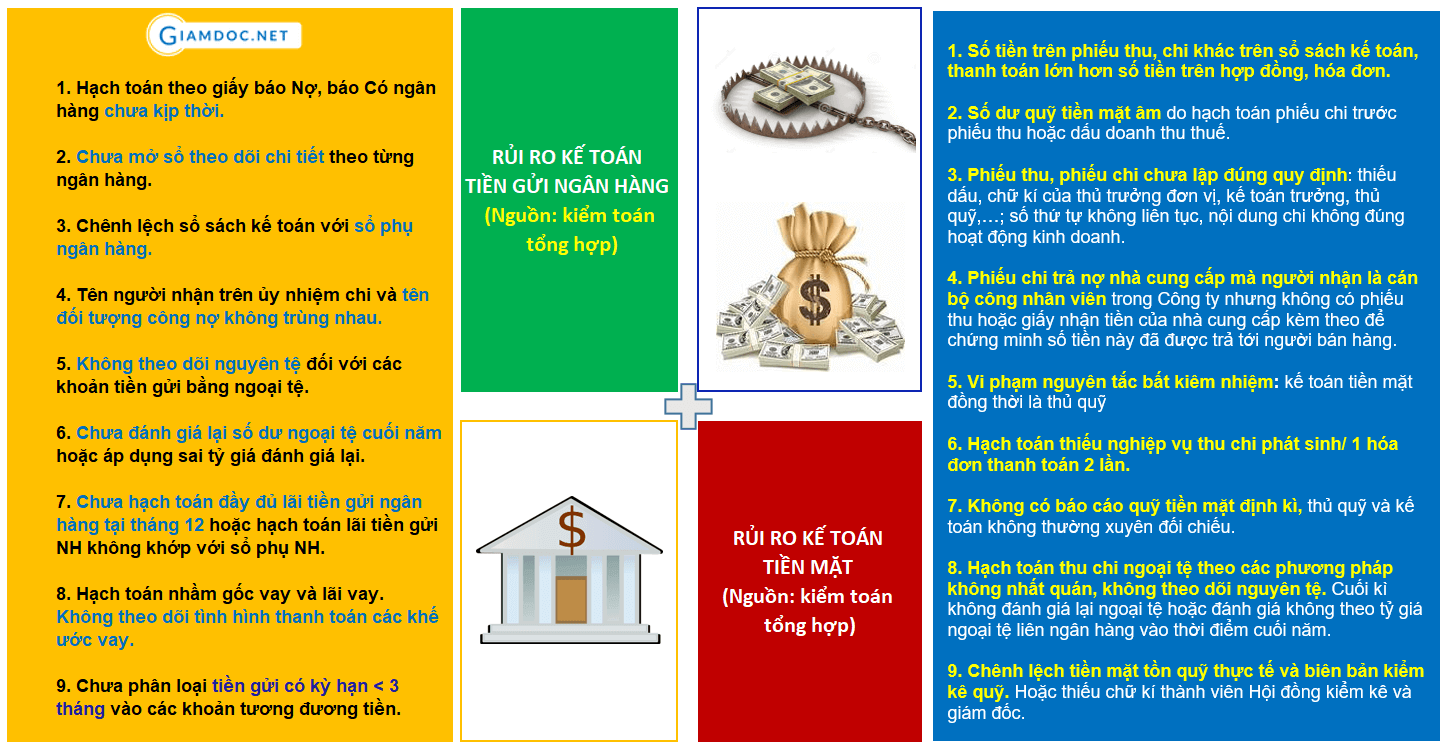

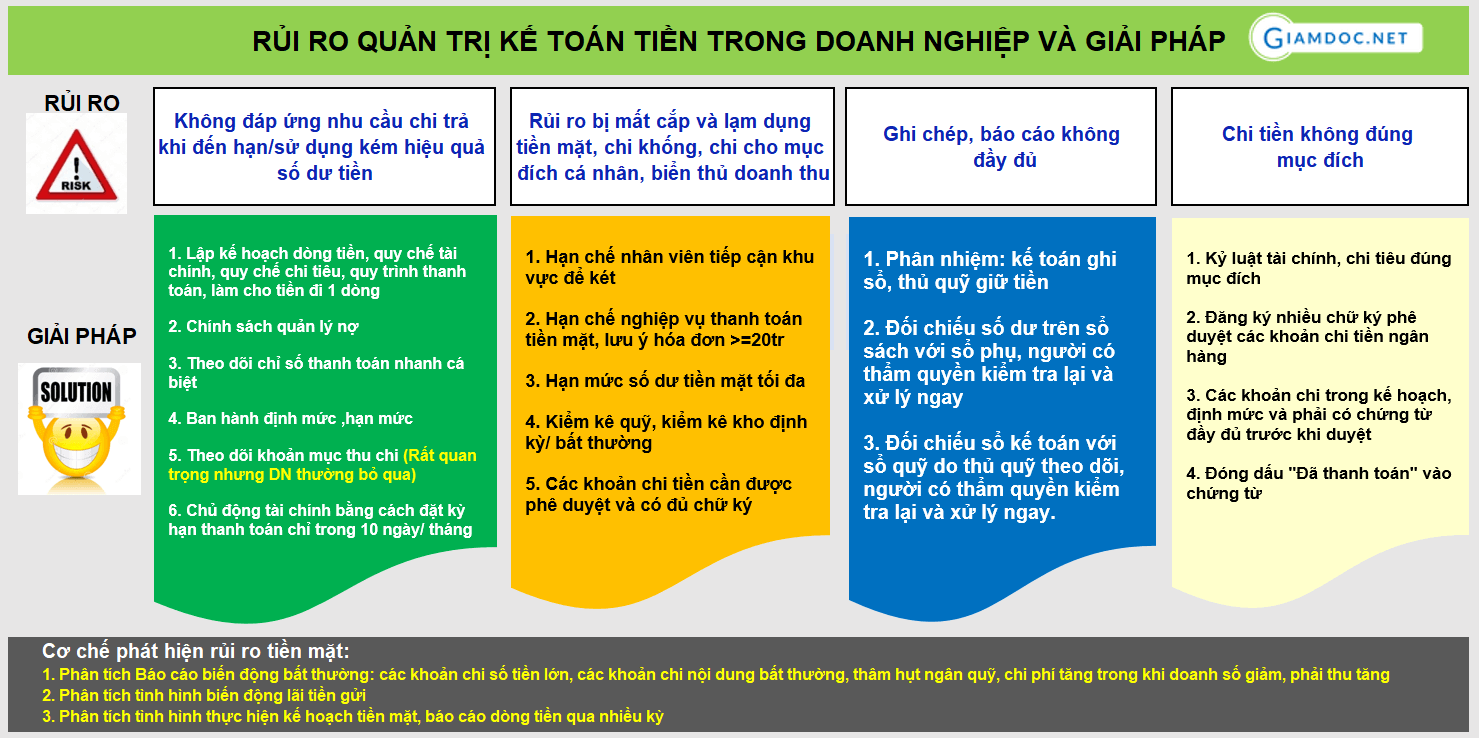

Rủi ro thường gặp trong kế toán tiền mặt và tiền gửi ngân hàng Việc đầu tiên để phòng ngừa rủi ro, việc không hề phức tạp mà đơn giản chính là Hoàn thiện – kiện toàn hồ sơ kế toán thanh toán:

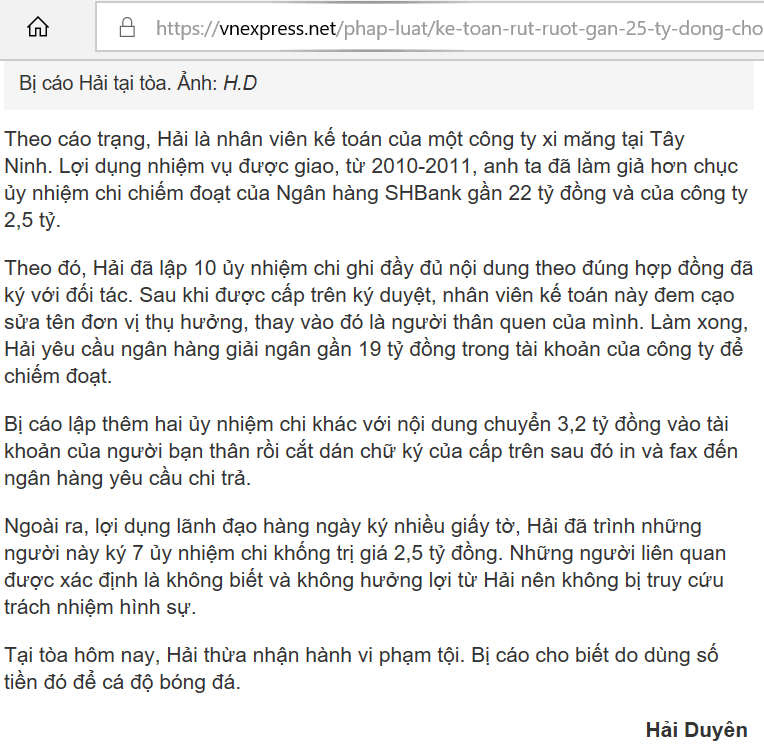

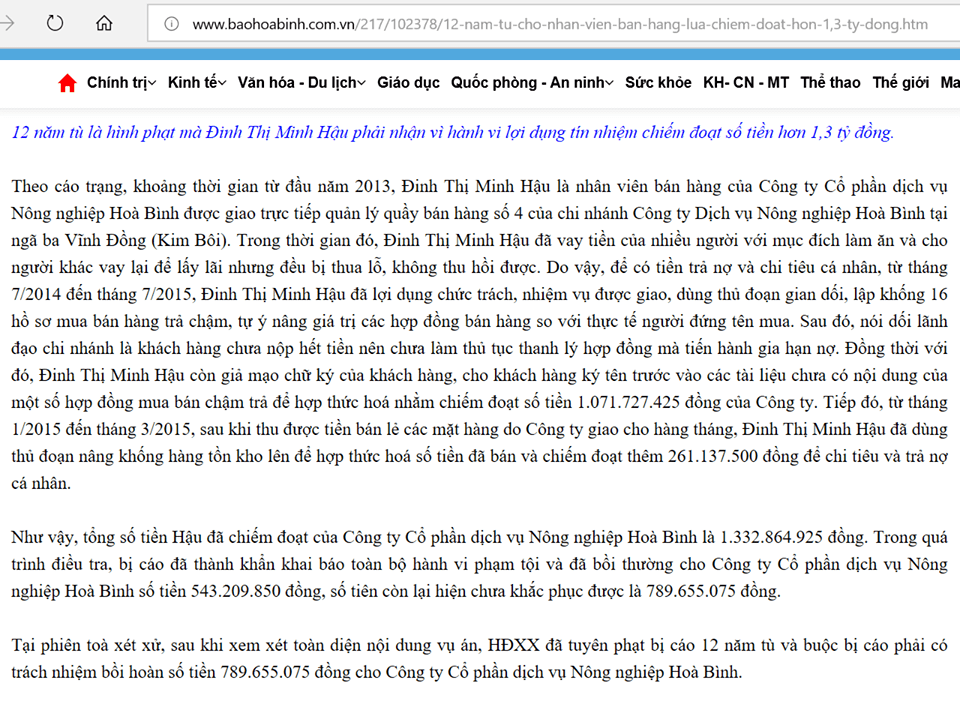

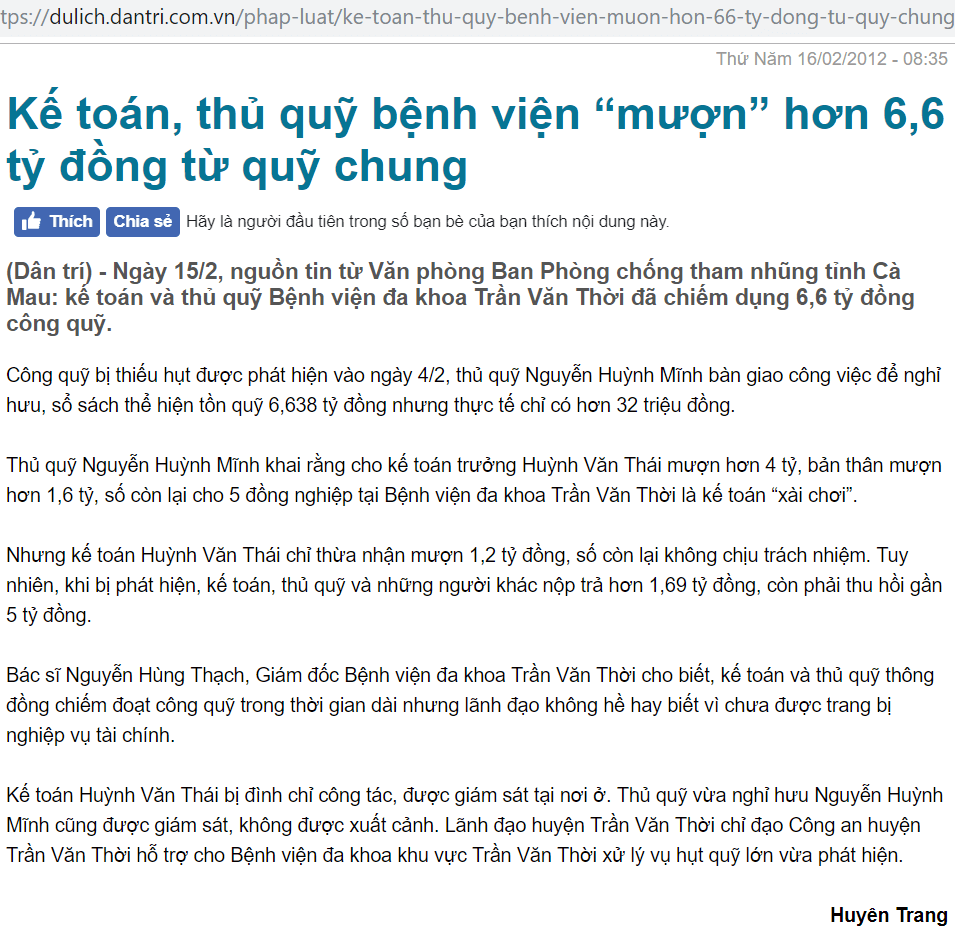

Xem thêm tại bài viết: Làm thế nào để có chất lượng kế toán tiền và thanh toán tốt? Quy trình tạm ứng và thanh quyết toán trong Doanh nghiệp Kế toán tiền và thanh toán trong doanh nghiệp | Tiền mặt và tiền gửi ngân hàng. Hướng dẫn quản lý và chi tiết nghiệp vụ Nhiệm vụ của Kế toán thanh toán và công nợ phải trả trong doanh nghiệp Một loạt các vụ chiếm đoạt, biển thủ tiền do sự yếu kém trong công tác kiểm soát nội bộ dòng tiền của Doanh nghiệp đã được đưa ra xét xử:Tình huống 1: Kế toán rút ruột gần 25 tỷ đồng chơi cá độ Để có tiền cá độ bóng đá Hải cạo sửa cả chục ủy nhiệm chi, chiếm đoạt của ngân hàng và công ty 24,5 tỷ động. Tình huống 2: Nhân viên chiếm đoạt tiền tỷ của công ty Lợi dụng sự tín nhiệm của công ty, Hậu đã chiếm đoạt số tiền hơn 1.3 tỷ đồng Tình huống 3: sai phạm khi thiếu hoạt động đối chiếu, kiểm kê quỹ và lãnh đạo chưa được trang bị nghiệp vụ tài chính. Nhân viên kế toán và thủ quỹ bệnh viện cấu kết chiếm dụng hơn 6.6 tỷ đồng Qua minh chứng một số vụ án thiệt hại hàng tỉ đồng bởi hệ thống kiểm soát nội bộ yếu kém nêu trên, doanh nghiệp hãy tự nhìn nhận lại rủi ro và truyền thông chương trình kiểm soát, thủ tục kiểm soát đến toàn bộ đội ngũ nhân viên của mình. Đừng để bất cứ lỗ hổng nào, dù chỉ là nhỏ trong doanh nghiệp của bạn, chỉ cần một lỗ hổng có thể đánh chìm cả con tàu lớn! Tư vấn nghiệp vụ chuyên ngành:Dân gian có câu: “Phòng bệnh hơn chữa bệnh”, “Khéo ăn thì no, khéo co thì ấm” có lẽ luôn luôn đúng. Điều đó ám chỉ rằng, dù dòng tiền của doanh nghiệp không phải lúc nào cũng dồi dào, nhưng nếu giám đốc biết điều phối khéo léo thì vẫn đảm bảo hoạt động của doanh nghiệp vận hành trơn tru trong quy mô cho phép. Bất kỳ ai làm kinh doanh đều từng trải qua cảm giác luôn luôn thấy thiếu tiền phục vụ cho hoạt động doanh nghiệp, cho mục tiêu kinh doanh mình đang hướng tới và rất nhiều người trong giới doanh chủ chúng ta từng phải khốn đốn vì mất cán cân thanh toán. Giamdoc.net xin tóm lược một số nhóm rủi ro chính liên quan đến quản trị dòng tiền từ đó gợi ý một số giải pháp giúp doanh nghiệp kiểm soát dòng tiền chủ động:  Dù dòng tiền của DN không phải lúc nào cũng dồi dào, nhưng nếu giám đốc biết điều phối khéo léo thì vẫn đảm bảo hoạt động của doanh nghiệp vận hành trơn tru trong quy mô cho phép. Âm quỹ hoặc dư tiền quá nhiều nếu doanh nghiệp chỉ làm kế toán thuế đối phó. Nhiều chủ doanh nghiệp tiết kiệm chi phí hoặc không muốn kế toán biết được lãi lỗ của doanh nghiệp nên chỉ thuê dịch vụ sổ sách thuế, không thuê người phụ trách công tác kế toán nên không cân được tiền. Việc âm quỹ nguyên nhân chủ yếu do doanh nghiệp bán hàng không xuất hóa đơn trong khi vẫn lấy đầu vào để được khấu trừ. Doanh nghiệp thường làm động tác là đi vay tiền của giám đốc, của thành viên hội đồng quản trị, nhân viên,… nhưng vay nhiều cơ quan thuế sẽ rất dễ phát hiện. Việc này nếu xử không khéo sẽ gây ra một hệ lụy nữa là tồn kho trên thực tế thì ít mà tồn kho trên sổ sách thì nhiều. Khi cơ quan thuế kiểm tra, chênh lệch giữa tồn sổ sách và tồn thực tế, doanh nghiệp sẽ bị phạt về tội không xuất hóa đơn. Một hệ lụy nữa là các khoản vay để bù đắp thâm hụt quỹ sẽ liên quan đến thuế thu nhập cá nhân trong khi doanh nghiệp thường quên nghĩa vụ nộp thuế này. Lời khuyên: góp vốn bao nhiêu hạch toán bấy nhiêu, đừng dại gì ghi nhận vốn ảo vì xử lý quỹ tiền mặt vừa mất thời gian, vừa rủi ro cho doanh nghiệp. Qũy tiền mặt tồn nhiều nhưng phát sinh vay ngân hàng thì liệu cơ quan thuế có chấp nhận là chi phí được trừ hay không? Theo trả lời tại Công văn số 2389/TCT-CS ngày 26.07.2013: Tổng cục Thuế sẽ chấp thuận trường hợp doanh nghiệp có chi trả lãi tiền vay nếu khoản chi này có đầy đủ hoá đơn chứng từ theo quy định, khoản chi trả lãi vay phục vụ hoạt động sản xuất kinh doanh và không thuộc trường hợp dùng để góp vốn điều lệ, trả lãi vay tương ứng với vốn điều lệ còn thiếu và không vượt mức khống chế theo quy định và đồng thời, nếu quỹ tiền mặt dư nhiều, bạn cần phải chứng minh khoản tiền mặt đó là vốn lưu động, đảm bảo cho hoạt động kinh doanh được diễn ra liên tục và bình thường: thanh toán nhà cung cấp, trả nợ vay, thanh toán lương… Tuy nhiên, trong trường hợp quỹ dư thừa mà doanh nghiệp vẫn có khế ước vay ngân hàng tài trợ vốn lưu động và nhiều trường hợp khác thì doanh nghiệp nên cân nhắc. Bởi sự bất hợp lý đó ai cũng nhìn ra, kế toán cần nắm vững quy định của luật thuế để chủ động giải trình. Trên đây, Giamdoc.net đã chia sẻ toàn bộ những sai sót và tư vấn một số giải pháp giúp doanh nghiệp nhận diện rủi ro từ đó sử dụng những giải pháp phù hợp giúp cải thiện lưu lượng tiền đảm bảo hoạt động của doanh nghiệp vận hành trơn tru. Tác giả tin rằng không thể tránh khỏi những sai sót hoặc có thể có nhiều quan điểm khác biệt. Vì vậy, rất mong nhận được ý kiến phản hồi, thảo luận của đông đảo bạn đọc, các chuyên gia để lần phát hành sửa đổi tiếp theo được tốt hơn. Tài liệu đính kèm: Công văn số 2389/TCT-CS ngày 26.07.2013 tải về tại đây CÁC VIDEO THAM KHẢO THÊM VỀ KẾ TOÁN TIỀN VÀ THANH TOÁN TRONG DOANH NGHIỆP

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

Giamdoc.net | CEO chuyên nghiệp - Tài chính kế toán thuế |

Kế toán, kiểm toánChuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán Phân loại

All

Lưu trữ

June 2020

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |