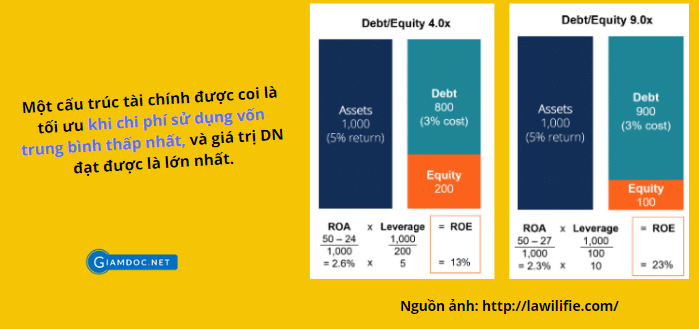

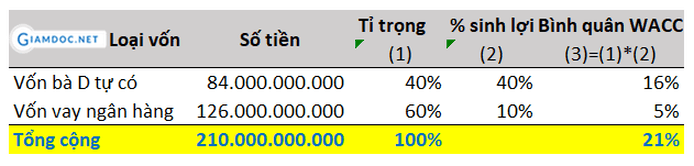

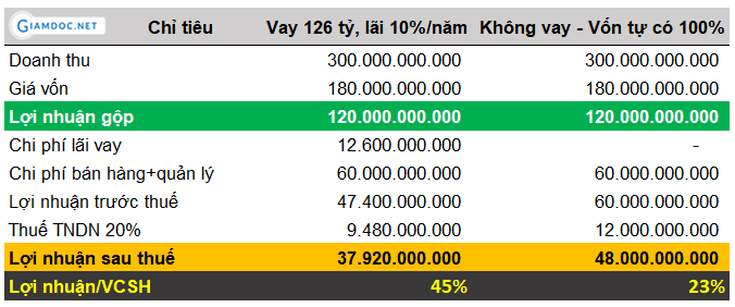

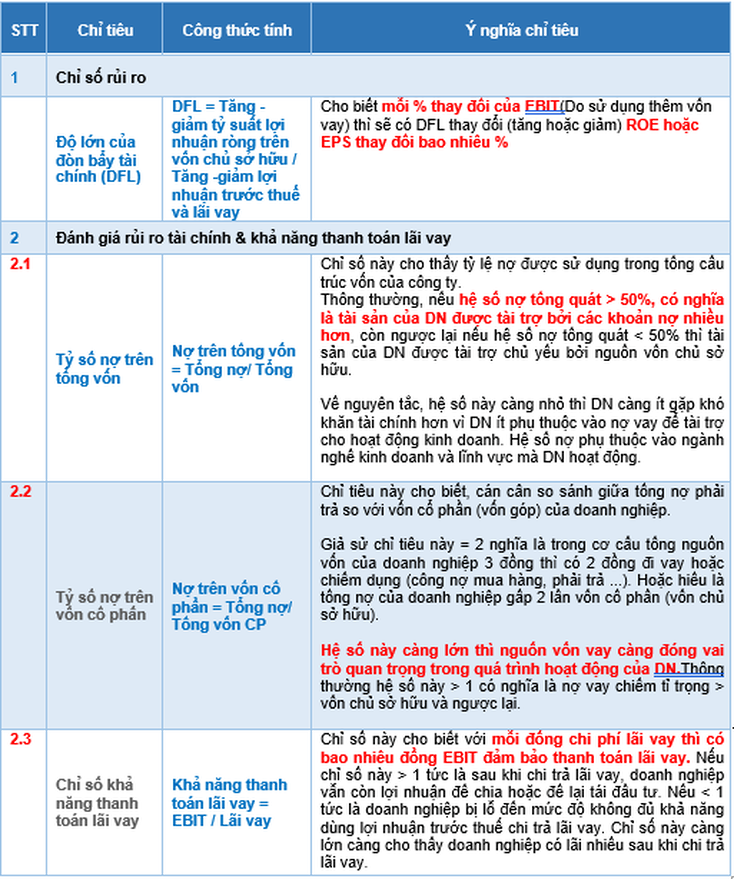

Nhưng thế nào là cấu trúc tài chính của Doanh nghiệp Đứng trên góc độ quản lý nguồn vốn, cấu trúc tài chính của doanh nghiệp (DN) là mối tương quan tỷ lệ giữa Nợ và Vốn chủ sở hữu. Làm thế nào để cân bằng cả hai để tìm ra cấu trúc vốn tối ưu? Đây là đòn cân não dành cho các nhà quản trị.  Cấu trúc tài chính tối ưu Chi phí sử dụng vốn bình quân Để tối ưu hóa cấu trúc vốn, một công ty sẽ quyết định xem có cần thêm nợ hay vốn chủ sở hữu hay không và có thể phát hành thêm cổ phần hay không? Chi phí vốn sẽ thấp hơn khi phát hành nợ so với vốn chủ sở hữu. Để dễ hình dung, Giamdoc.net xin minh hoạ bằng số liệu cụ thể sau:  Số liệu minh họa Như vậy, qua ví dụ trên, chúng ta dễ dàng nhận ra, khi bỏ tiền vào kinh doanh, chúng ta sẽ sử dụng 2 nguồn là vốn chủ sở hữu và vốn vay. Với vốn chủ sở hữu bỏ ra, chúng ta luôn mong đợi tỉ suất sinh lời kỳ vọng (theo ví dụ trên là 40%), nếu không đạt sẽ không làm. Hơn nữa, vốn vay và vốn tự có yêu cầu tỉ lệ sinh lời khác nhau và giá trị khác nhau nên ta tính trung bình theo trọng số, đó là chi phí sử dụng vốn bình quân (WACC). Cụ thể: WACC = 40% x 40% + 60% x 10% x (1-20%) = 21 % Khi sử dụng vốn vay, lãi vay được coi là lá chắn thuế giúp tăng ROE, và lãi vay này được tính vào chi phí được trừ để tính thuế TNDN. Điều này giải thích tại sao chi phi vay vốn ngân hàng là 60%x10%x(1-20% chứ không đơn giản là 60%x10%:  Số liệu minh họa Nhìn vào số liệu, ta thấy nếu ta sử dụng 60% vốn vay thì tỉ suất sinh lời trên VCSH (ROE) là 45% (cao hơn kỳ vọng 5%). Nhưng nếu ta sử dụng vốn tự có toàn bộ thì ROE chỉ đạt 23%, không đạt kỳ vọng ban đầu và ta hiểu rằng sử dụng vốn vay giúp khuếch đại ROE. Tuy nhiên, lãi vay cũng là con dao 2 lưỡi, nếu ta kinh doanh tốt thì việc sử dụng lãi vay sẽ khuếch đại ROE, nhưng ngược lại nếu kết quả kinh doanh lỗ thì ROE sẽ sụt giảm mạnh. Làm thế nào để thay đổi cấu trúc vốn?Một DN quyết định tối ưu hóa cấu trúc vốn bằng cách thay đổi nợ và vốn chủ sở hữu thông qua một vài lựa chọn dưới đây:

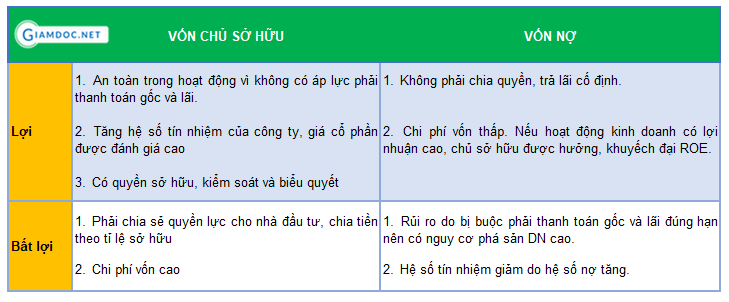

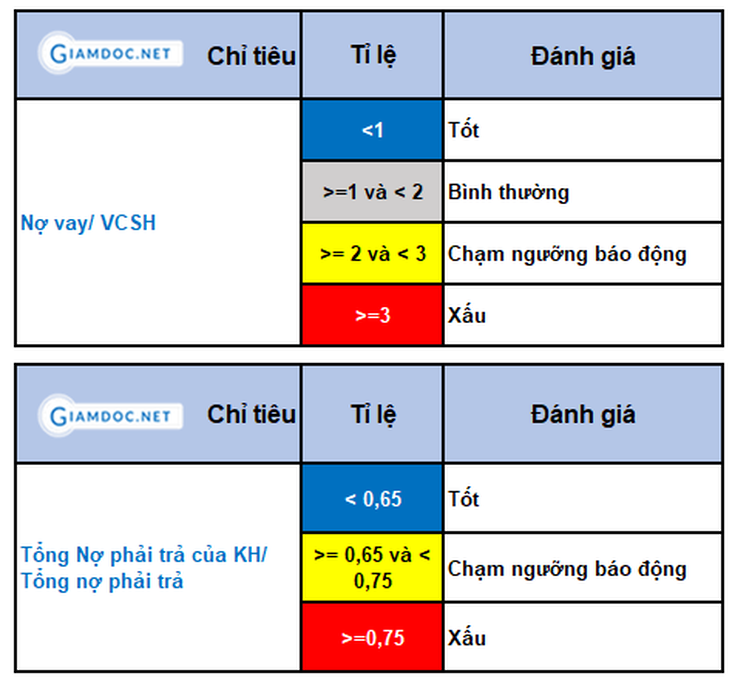

Sự đánh đổi giữa nợ và vốn chủ sở hữu Có nhiều sự đánh đổi chắc chắn các nhà quản trị phải xem xét khi xác định cấu trúc vốn:  Nguyên tắc: Lợi của vốn chủ là bất lợi của vốn vay và ngược lại. Chỉ tiêu nào đo lường cấu trúc tài chính doanh nghiệp Để đánh giá và đo lường cấu trúc tài chính của DN, chúng ta căn cứ vào các thước đo đòn bẩy tài chính của DN, gồm: Hệ số nợ; Hệ số nợ trên vốn chủ sở hữu, chỉ số khả năng thanh toán lãi vay.  Các thước đo đòn bẩy tài chính của Doạnh nghiệp Các chỉ tiêu trên được đánh giá dựa trên một số tỉ lệ tham khảo dưới đây:  Trên đây Giamdoc.net đã phân tích rõ cấu trúc vốn (cấu trúc tài chính) của Doanh nghiệp và gợi ý một số chỉ tiêu đo lường hiệu quả sử dụng nợ vay. Chi phí vay nợ được coi là thấp hơn so với chi phí vốn chủ sở hữu. Tuy nhiên, nếu khoản nợ tăng lên sẽ trở thành gánh nặng cho doanh nghiệp. Hãy thận trọng khi sử dụng đòn bẩy tài chính. Hãy cân đối cấu trúc tài chính của doanh nghiệp bạn và nhớ rằng: Trong kinh doanh, an toàn là số một, sinh lợi là số hai! Ở bài viết tiếp theo, Giamdoc.net sẽ phân tích chi tiết hơn về Tầm quan trọng của Hệ số đòn bẩy tài chính – căn cứ chọn hệ số nợ tối ưu. Chúc các bạn thành công! Xem thêm bài viết: Tại sao đòn bẩy kinh doanh được ví như con dao hai lưỡi Tại sao phải hoạch định mô hình tài chính công ty (Phần 1) Tại sao phải hoạch định mô hình tài chính công ty (Phần 2) Tham khảo video về Lập Kế hoạch tài chính kinh doanh

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Giamdoc.net

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

|

Kế toán, kiểm toánChuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán Phân loại

All

Lưu trữ

June 2020

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |