Kế toán tổng hợp thực hành: Giao dịch liên kết dẫn đến chuyển giá và hệ lụy khó lường (Phần 1)9/9/2019

1. Giao dịch liên kết là gì?Giao dịch liên kết là giao dịch của các bên có mối quan hệ liên kết phát sinh trong quá trình hoạt động sản xuất kinh doanh như:

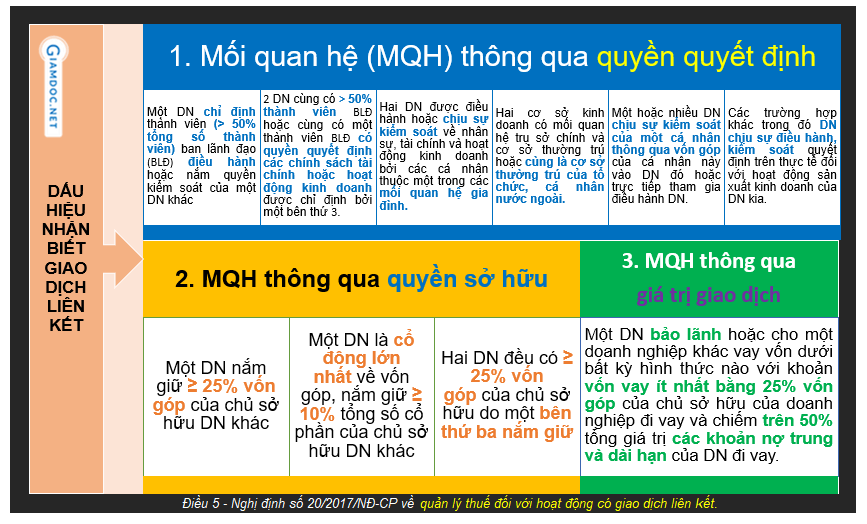

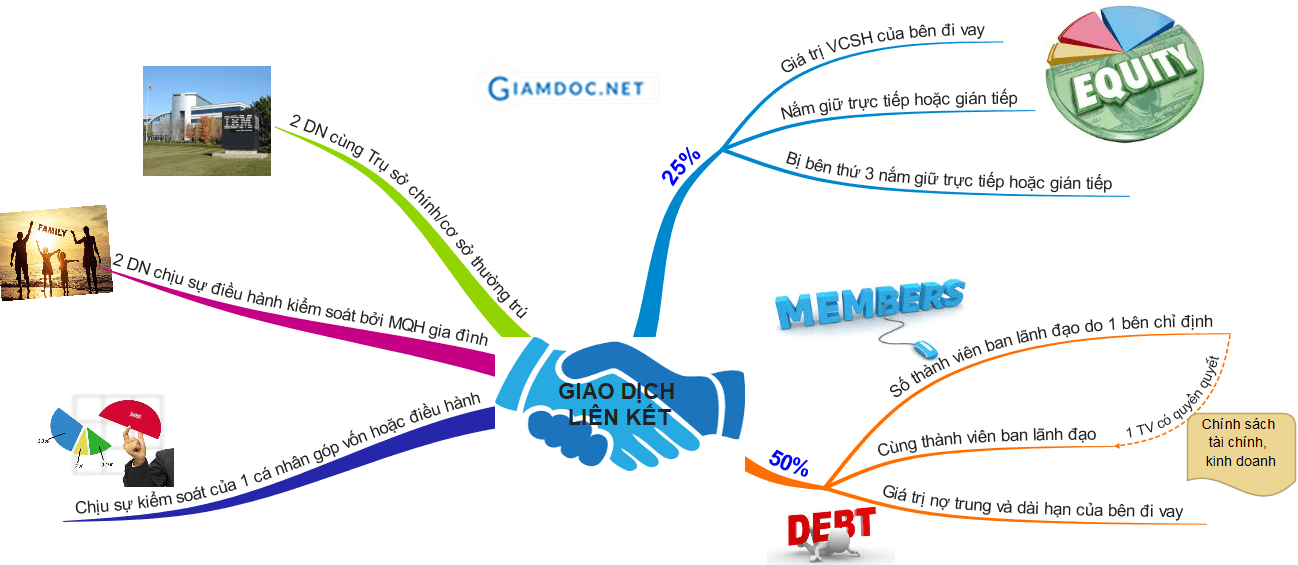

Thế nào là các bên có mối quan hệ liên kết?Mời bạn đọc xem chi tiết tại sơ đồ dưới đây:  Những dấu hiệu nhận biết các giao dịch liên kết Nội dung 2 công ty có quan hệ về doanh số bán hàng hoặc doanh số mua hàng chiếm trên 50% doanh số của các bên sẽ không còn xem là có quan hệ liên kết. Đây là thay đổi lớn của Nghị định 20/2017/NĐ_CP.  Giao dịch liên kết Làm thế nào để tối ưu hoá lợi ích của các bên liên kết trong môi trường cạnh tranh ngày càng gay gắt? Chuyển giá dường như là câu trả lời cho câu hỏi đó, đơn giản vì nó giúp giảm thuế phải nộp và tăng lợi nhuận sau thuế toàn cục. Tại sao “Chuyển giá trong giao dịch liên kết” là một vấn đề nóng đang được chú ý nhất trong lĩnh vực thuế, đặc biệt với sự ra đời của nghị định 20/2017/NĐ-CP. Hãy cùng Giamdoc.net nhận diện giao dịch liên kết dẫn đến chuyển giá. 2. Nhận diện giao dịch liên kết dẫn đến chuyển giáChuyển giá chính là hành vi thiết lập giá giao dịch kinh doanh không theo nguyên tắc “giá thị trường”giữa hai công ty có quan hệ liên kếtnhằm tối thiểu hóa lợi nhuận nộp thuế, chuyển thu nhập từ nơi có thuế suất caođến nơi có thuế suất thấp(hoặc các thiên đường thuế) để giảm thiểu số thuế phải nộp.

Các DN FDI thường sử dụng các chiêu trò, như:

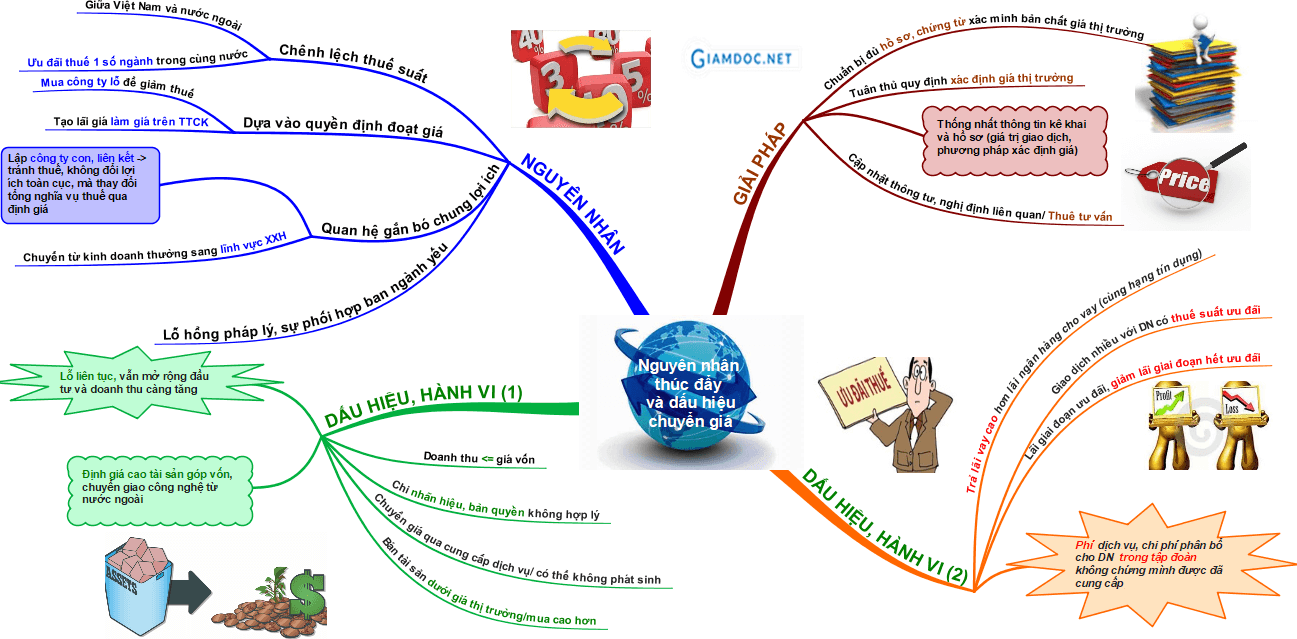

Quay trở lại câu chuyện của Sabeco, kiểm toán nhà nước (KTNN) đã phát hiện Sabeco có hành vi chuyển giá dẫn đến kê khai thiếu thuế Tiêu thụ đặc biệt số tiền 408 tỷ đồng. Cụ thể, Sabeco vừa thực hiện sản xuất, vừa thực hiện phân phối sản phẩm bia. Sabeco sản xuất và bán bia cho công ty con của mình là các công ty thương mại Sabeco. Công ty này không bán bia ngay cho người tiêu dùng mà bán qua công ty con khác do doanh nghiệp này chi phối với giá thấp. Sau đó, bia được bán lại cho công ty khu vực, đến đại lý cấp 1, cấp 2, cấp 3, đến nhà hàng…, sau đó mới đến người tiêu dùng. Như vậy, theo quy định tại Thông tư 05/2012/TT-BTC (hiện nay đã được thay thế bởi thông tư 195/2015/TT-BTC), khó xác định giá ở mốc thời điểm nào trong chuỗi bán hàng của Sabeco để tính thuế. KTNN kết luận Sabeco phải nộp thuế tiêu thụ đặc biệt dựa trên giá bán ra của các công ty thương mại khu vực - đơn vị trực tiếp bán hàng ra khỏi hệ thống của Sabeco, chứ không phải giá bán của Sabeco ra Công ty Thương mại Sabeco. Theo đó, Sabeco phải nộp thêm ngân sách hơn 408 tỷ đồng, sau đó Sabeco đã nộp đủ số thuế này. Tương tự, công ty Habeco cũng bị truy thu 920,2 tỷ đồng sau cuộc kiểm toán nhà nước giai đoạn 2012-2015. Vậy đâu là nguyên nhân thúc đẩy chuyển giá và những dấu hiệu nhận biết?  Nguyên nhân thúc đẩy và dấu hiệu chuyển giá Sau hơn 2 năm Nghị định 20/2017/NĐ-CP về GDLK và thông tư 41/2017/TT-BTC có hiệu lực, rất nhiều doanh nghiệp đã bị kiểm tra, thanh tra về GDLK, cùng với đó là những khoản phạt không hề nhỏ. Sắp tới, khi Luật quản lý thuế năm 2019 (có hiệu lực từ tháng 7/2020) thì hoạt động giao dịch liên kết càng được siết chặt hơn nữa. Các rủi ro mà doanh nghiệp gặp phải ngày càng nhiều. Những rủi ro trong giao dịch liên kết thường gặp phải là gì và cách khắc phục nó như thế nào, hãy cùng giamdoc.net phân tích ở phần dưới đây?

|

| Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member... Vui lòng đăng ký tại đây để tải về! |  |

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

Kế toán thực hành tổng hợp & báo cáo thuế Dù bạn chưa từng học kế toán, đã học kế toán, thậm chí đã làm kế toán nhưng chưa giỏi... thì sau khóa học này bạn sẽ giỏi, thành thạo và tự tin làm kế toán, thuế... |  Tổ chức vận hành công ty & Kiểm soát nội bộ | Internal Control Lần đầu tiên & độc quyền trên Giamdoc.net, trọn vẹn khóa học online kèm theo ứng dụng xây dựng mô hình tổ chức, quản lý vận hành & Kiểm soát nội bộ hữu hiệu |  Tài chính, kế toán & tối ưu thuế cho giám đốc | CEO Khóa học trang bị đầy đủ kiến thức nền về tài chính DN, phương pháp tổ chức & quản lý hệ thống tài chính, dòng tiền, hồ sơ kế toán thuế dành cho Giám đốc - Quản lý DN |

Kế toán, kiểm toán

Chuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán

Phân loại

All

Ke Toan Thanh Toan

Ke Toan Thue

Ke Toan Tong Hop Thuc Hanh

Lưu trữ

June 2020

May 2020

April 2020

March 2020

February 2020

December 2019

November 2019

October 2019

September 2019

August 2019

July 2019

June 2019

RSS Feed

RSS Feed