Chi tiết việc kê khai thuế và nộp thuế tại đơn vị phụ thuộc với mỗi sắc thuế được Giamdoc.net chia sẻ bằng sơ đồ dưới đây:   Kê khai thuế tại đơn vị phụ thuộc

|

Doanh nghiệp A hoạt động trong lĩnh vực sản xuất bàn ghế và chân tay giả, có trụ sở chính ở Hà nội, trong kỳ tính thuế có số liệu sau:

1. Xác định thuế GTGT DN A kê khai và phải nộp tại Hà nội và Vĩnh Phúc.

|

Gợi ý:

Trong trường hợp này, chi nhánh ở Vĩnh Phúc không trực tiếp bán hàng và không tổ chức hạch toán kế toán nên trụ sở chính kê khai thuế và nộp thuế cho địa phương có cơ sở sản xuất ở Vĩnh Phúc.

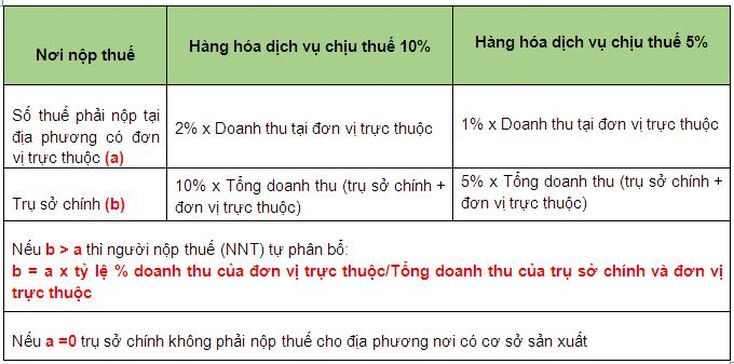

Lưu ý: Số thuế GTGT phải nộp cho các địa phương nơi có cơ sở sản xuất trực thuộc được xác định theo tỷ lệ 2% (đối với hàng hóa chịu thuế suất thuế GTGT 10%) hoặc theo tỷ lệ 1% (đối với hàng hóa chịu thuế suất thuế GTGT 5%) trên doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra.

b. Thuế kê khai và nộp tại Hà nội

- a. Thuế phải nộp ở Vĩnh Phúc = 400.000 x 60.000 x 2% = 480 triệu.

Trong trường hợp này, chi nhánh ở Vĩnh Phúc không trực tiếp bán hàng và không tổ chức hạch toán kế toán nên trụ sở chính kê khai thuế và nộp thuế cho địa phương có cơ sở sản xuất ở Vĩnh Phúc.

Lưu ý: Số thuế GTGT phải nộp cho các địa phương nơi có cơ sở sản xuất trực thuộc được xác định theo tỷ lệ 2% (đối với hàng hóa chịu thuế suất thuế GTGT 10%) hoặc theo tỷ lệ 1% (đối với hàng hóa chịu thuế suất thuế GTGT 5%) trên doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra.

b. Thuế kê khai và nộp tại Hà nội

- VAT đầu ra

- Cơ sở chính tiêu thụ: 100.000 x 300.000 x 10% = 3.000 triệu đồng

- Sản phẩm do cơ sở Vĩnh Phúc đưa về tiêu thụ tại trụ sở chính: 400.000 x 60.000 x 10% = 2.400 triệu đồng.

- Cửa hàng trực thuộc tại Hà nội bán ra: 310.000 x 4.000 x 10% = 124 triệu đồng

- Điều chuyển 1 xe vận tải sử dụng phục vụ hoạt động kinh doanh của chi nhánh Vĩnh Phúc -> không phải kê khai và nộp thuế do điều chuyển tài sản để phục vụ hoạt động sản xuất kinh doanh chịu thuế giữa các đơn vị hạch toán phụ thuộc.

- Điều chuyển 1 chiếc xe 5 chỗ cho chi nhánh trực thuộc hạch toán phụ thuộc sản xuất chân tay giả ở quận Hà Đông, giá trị còn lại của chiếc xe trên sổ kế toán là 400 triệu đồng -> 400 triệu x 10% = 40 triệu đồng

- Giao cho cửa hàng trực thuộc ở Hải phòng: 2.000 x 300.000 = 60 triệu đồng

- Tổng thuế GTGT đầu ra = 5.624 triệu đồng

- Giao cho cửa hàng trực thuộc ở Hải phòng: 2.000 x 300.000 = 60 triệu đồng

- VAT đầu vào được khấu trừ:

- Của sản phẩm mua vào: 40.000 x 280.000 x 10% = 1.120 triệu đồng

- Của hàng hoá dịch vụ khác: 220 triệu đồng

- Tổng VAT đầu vào được khấu trừ: 1.340 triệu đồng

- VAT phải nộp: 5.624 – 1.340 = 4.284 triệu đồng

- VAT còn phải nộp ở Hà nội: 4.284 – 480 = 3.804 triệu đồng

- Giả sử thuế GTGT đầu vào của hàng hoá dịch vụ khác được khấu trừ là 4.220 triệu đồng -> tổng VAT đầu vào được khấu trừ tăng 4.000 triệu đồng -> Tổng VAT đầu vào được khấu trừ là 5.340 triệu đồng ->VAT phải nộp = 5.624 – 5.340 = 284 triệu đồng -> Không nộp ở Vĩnh Phúc 480 triệu.

- VAT phải nộp ở Vĩnh Phúc là:

- VAT phải nộp ở Hà nội: 284.000.000 – 84.945.165 = 199.054.835 đồng.

2. Một số trường hợp đặc biệt về kê khai nộp thuế:

2.1. Doanh nghiệp có hoạt động xây dựng, lắp đặt, bán hàng vãng lai:

Giá trị công trình bao gồm cả thuế GTGT từ 1 tỷ đồng trở lên -> kê khai và nộp thuế tại nơi có hoạt động xây dựng, lắp đặt, bán hàng vãng lai đó với tỉ lệ 2% doanh thu chưa thuế(đối với hàng hóa chịu thuế suất thuế GTGT 10%) và 1% doanh thu chưa thuế(đối với hàng hóa chịu thuế suất thuế GTGT 5%).

Nếu là hoạt động chuyển nhượng bất động sản ngoại tỉnh mà không thành lập đơn vị trực thuộc tại địa phương đó (không phân biệt trên hay dưới 1 tỷ) -> phải khai thuế vãng lai tại địa phương đó.

Nếu là hoạt động chuyển nhượng bất động sản ngoại tỉnh mà không thành lập đơn vị trực thuộc tại địa phương đó (không phân biệt trên hay dưới 1 tỷ) -> phải khai thuế vãng lai tại địa phương đó.

2.2. Hoạt động đại lý:

- Người nộp thuế (NNT) là đại lý bán hàng hoá dịch vụ thuộc diện không chịu thuế GTGT -> Không phải khai thuế GTGT với doanh thu hàng hoá, dịch vụ và doanh thu hoa hồng.

- NNT là đại lý bán đúng giá, hưởng hoa hồng -> không phải kê khai thuế GTGT đối với hàng hoá dịch vụ bán đại lý , thu mua đại lý nhưng phải kê khai thuế GTGT đối với hoa hồng đại lý được hưởng.

- Các hình thức đại lý khác: NNT phải kê khai thuế GTGT với hàng hoá, dịch vụ bán đại lý, hàng hoá thu mua đại lý và thù lao đại lý được hưởng

- NNT là đại lý bán đúng giá hưởng hoa hồng của dịch vụ: bưu chính viễn thông, bán vé xổ số , máy bay, ô tô , tàu hoả, tàu thuỷ, đại lý vận tải quốc tế (hàng không, hàng hải mà được áp dụng thuế suất 0% ), đại lý bảo hiểm -> không phải kê khai thuế GTGT với doanh thu dịch vụ nhận đại lý và hoa hồng được hưởng.

Trên đây, Giamdoc.net đã hướng dẫn thủ tục kê khai và nộp thuế cho từng loại thuế đối với DN có đơn vị trực thuộc. Hy vọng bài viết này sẽ giúp bạn đọc tránh mắc phải những sai lầm đáng tiếc trong kê khai và nộp thuế cho đơn vị trực thuộc của mình.

Xem thêm bài viết:

Công ty TNHH có được giảm vốn điều lệ

Công ty cổ phần có được giảm vốn điều lệ

Giao dịch liên kết dẫn đến chuyển giá và hệ lụy khó lường

DN được quyền có nhiều Người đại diện theo Pháp luật không?

Điều lệ là luật công ty

Nên lựa chọn loại hình doanh nghiệp nào khi khởi nghiệp

Vốn ảo và hệ lụy thật

Dành cho doanh nghiệp khởi nghiệp

Luật cho startup Việt Nam

Tài liệu đính kèm bài viết:

Luật Doanh nghiệp 2014

Luật Quản lý thuế 2016

Để lại email ở phần comment cuối bài hoặc gửi yêu cầu tải biểu mẫu về email: [email protected]

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Giamdoc.net

| Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member... Vui lòng đăng ký tại đây để tải về! |  |

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

Kế toán thực hành tổng hợp & báo cáo thuế Dù bạn chưa từng học kế toán, đã học kế toán, thậm chí đã làm kế toán nhưng chưa giỏi... thì sau khóa học này bạn sẽ giỏi, thành thạo và tự tin làm kế toán, thuế... |  Tổ chức vận hành công ty & Kiểm soát nội bộ | Internal Control Lần đầu tiên & độc quyền trên Giamdoc.net, trọn vẹn khóa học online kèm theo ứng dụng xây dựng mô hình tổ chức, quản lý vận hành & Kiểm soát nội bộ hữu hiệu |  Tài chính, kế toán & tối ưu thuế cho giám đốc | CEO Khóa học trang bị đầy đủ kiến thức nền về tài chính DN, phương pháp tổ chức & quản lý hệ thống tài chính, dòng tiền, hồ sơ kế toán thuế dành cho Giám đốc - Quản lý DN |

Kế toán, kiểm toán

Chuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán

Phân loại

All

Ke Toan Thanh Toan

Ke Toan Thue

Ke Toan Tong Hop Thuc Hanh

Lưu trữ

June 2020

May 2020

April 2020

March 2020

February 2020

December 2019

November 2019

October 2019

September 2019

August 2019

July 2019

June 2019

RSS Feed

RSS Feed