Vậy làm thế nào để định giá đúng, doanh nghiệp này trị giá bao nhiêu luôn là nỗi băn khoăn trăn trở của nhiều nhà đầu tư và các chủ doanh nghiệp? Có rất nhiều lí do để chúng ta cần định giá một doanh nghiệp

Tôi cần những tài liệu nào làm cơ sở cho việc định giá doanh nghiệp

Các yếu tố nào ảnh hưởng đến định giá DN? 1. Môi trường bên ngoài

2. Môi trường bên trong

Muốn nắm được định giá doanh nghiệp là gì trước tiên cần phải hiểu được giá trị doanh nghiệp là gì? Giá trị doanh nghiệp có thể hiểu là các biểu hiện bằng tài chính từ toàn bộ các khoản thu nhập các nhà đầu tư thu được từ hoạt động kinh doanh của doanh nghiệp. Hãy cùng Giamdoc.net phân tích tình huống sau: H sở hữu doanh nghiệp ABC chuyên sản xuất và phân phối bánh ngọt, sản phẩm bánh ngọt rất ngon và được phân phối trên toàn quốc, thậm chí xuất khẩu sang các nước EU. Năm ngoái nhà máy sản xuất được 10 triệu bánh nướng với doanh số 300 tỷ đồng. Tuy nhiên, gần đây, chiến lược kinh doanh của H kém hiệu quả, H muốn tìm thêm cộng sự với hy vọng doanh nghiệp sẽ đi dài hơi hơn, hoặc anh sẽ bán lại doanh nghiệp vì cần được nghỉ ngơi. Anh H đăng tin “Cần bán/gọi đầu tưcông ty bánh ngọt”.

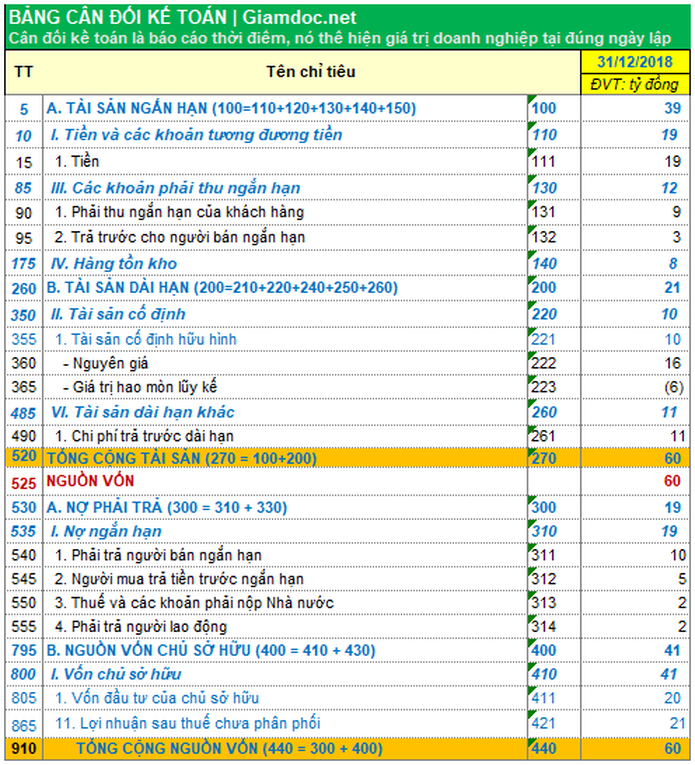

Bảng cân đối kế toán của công ty ABC tại ngày 31.12.2018 như sau:

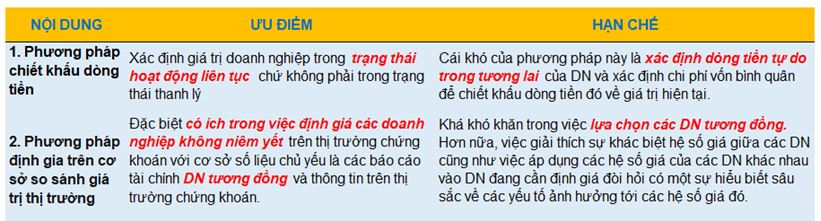

Tình huống 1: Anh A muốn mua lại doanh nghiệp ABC, sau khi xem bảng cân đối kế toán đưa nhận xét “doanh nghiệp của bạn có cơ cấu vốn khá tốt, tiềm năng tăng trưởng mặc dù công ty đang gặp vấn đề trong ngắn hạn. Giá trị tài sản ròng là 41 tỷ và tôi muốn có 1 biên an toàn là 20% cho giá trị tài sản ròng này nên tôi đề xuất mức giá là 32,8 tỷ”(ĐỊNH GIÁ THEO PHƯƠNG PHÁP GIÁ TRỊ TÀI SẢN RÒNG) H lập luận: “Công sức của tôi ở đâu? Cơ sở kinh doanh tạo ra lợi nhuận của tôi ở đâu? Cơ sở kinh doanh của tôi tạo ra mức lợi nhuận rất cao trên vốn chủ sở hữu (ROE). Vì vậy tôi không thể đồng ý với đề xuất của anh” Tình huống 2: Anh B muốn trở thành cộng sự của H. Sau khi xem bảng cân đối kế toán mà H cung cấp, anh B đề xuất: “Cơ sở kinh doanh của bạn thật sự tốt, mặc dù đang gặp một số vấn đề gần đây. Lợi nhuận trước thuế EBIT cơ sở tạo ra là 30 tỷ/năm, tỷ lệ yêu cầu của tôi là 20% nên tôi đề nghị định giá giá trị công ty là 150 tỷ. Tôi muốn góp vào công ty 76,5 tỷ, tương ứng với 51% cổ phần, tôi sẽ giúp doanh số của công ty tăng lên 30% so với hiện tại”. H trả lời: “Tôi nghĩ công ty của tôi sẽ tốt hơn bạn tưởng nhiều, tôi có tài sản và nhiều khách hàng trung thành, mức giá bạn đề nghị khá hấp dẫn nhưng chưa đủ thuyết phục được tôi”. Tình huống 3: Ông C muốn mua DN của H, ông đề nghị mua với giá 200 tỷ mà không cần quan tâm sổ sách “Tôi có 1 người bạn cũng đang vận hành cơ sở sản xuất bánh ngọt CDE, giá trị thị trường của nhóm ngành này gấp 4 lần lợi nhuận sau thuế và tôi chấp nhận trả thêm so với mức giá thị trường. Tôi ước tính 10 triệu bánh ngọt và lợi nhuận sau thuế là 35 tỷ, tôi đề xuất giá 210 tỷ, ứng với P/E = 6 (P/E bằng 6 tương ứng lãi suất 16,7% - mất 6 năm để số tiền đầu tư nhân đôi với điều kiện lãi rút ra hàng năm.(GIÁ TRỊ VỚI DN NGANG HÀNG) H trầm trồ: “Mặc dù bạn ước tính và trả giá cao hơn so với 1 số đối tác trước đây, nhưng tôi cho rằng giá trị thị trường đang bị hạ thấp một cách giả tạo. Sản phẩm của chúng tôi chất lượng ngang hàng sản phẩm của CDE, nhưng giá rẻ hơn, và mang lại nhiều giá trị hơn cho khách hàng. Tôi không đồng ý với mức giá bạn đề xuất”. Tình huống 4: Người tiếp theo gặp H để thương lượng là bà D. Tôi cho răng cơ sở kinh doanh của anh có lợi thế kinh doanh cao, khách hàng sẵn sàng trả giá cao và do đó cơ sở kinh doanh của anh có thể tạo lợi nhuận cao trong khi mức vốn đầu tư thấp. Thương hiệu là giá trị vô hình, rất khó tìm thấy trong các con số tài chính. Tôi nghĩ khách hàng sẵn sàng trả mức giá 50k thay vì 30k. Đó là mức giá cao hơn 67%. Tôi đã học được một bài học là đầu tư vào công ty chất lượng, thương hiệu tốt là những khoản đầu tư tốt. Tôi sẵn sàng mua công ty bạn với giá cao hơn nhiều tài sản ròng hiện có. Bà D lập luận tiếp, giá trị tài sản ròng chỉ là 41 tỷ, với mức lợi nhuận sau thuế là 30 tỷ/ năm, tôi sẵn sàng trả 10 lần thu nhập, tương ứng với mức giá là 300 tỷ.Có thể thấy bà D đã trả giá rất cao cho một thứ rất đặc biệt, đó là thương hiệu, thương hiệu là một trong những lợi thế cạnh tranh dài hạn và là linh hồn của công ty. H thực sự thích phương pháp định giá của bà D và anh đã bán DN của mình với mức giá 300 tỷ bởi H cho rằng bà D thực sự hiểu hoạt động kinh doanh của ABC, chất lượng và thương hiệu của công ty anh đã bao công gây dựng, và đặc biệt quan trọng là con số này gần khớp với tính toán trước đó của anh. Tại sao H lại chấp nhận đề nghị của bà D? Chúng ta sẽ phân tích ở phần tiếp theo của bài nhé. Với tình huống trên: Thông qua đề nghị của bà D, tác giả nghĩ ngay đến góc nhìn của Warren Buffet (nhà đầu tư tài ba nổi tiếng ở thế kỷ 20) khi định giá See’s Candies. Mức giá mà Warren Buffett trả cho See’s gấp khoảng 13 lần lợi nhuận sau thuế. Thực tế, ông đã trả giá rất cao cho một thứ rất đặc biệt đó chính là “thương hiệu” của See’s. Thực tế có rất nhiều phương pháp định giá nhưng Giamdoc.net xin được chia sẻ 2 phương pháp thường được sử dụng nhiều nhất đó là “Phương pháp chiết khấu dòng tiền” (Discounted cash flow -DCF) và phương pháp Định giá doanh nghiệp trên cơ sở so sánh giá thị trường của các DN tương đồng(Relative Valuation). 1. Phương pháp chiết khấu dòng tiền (discounted cash flow – DCF).

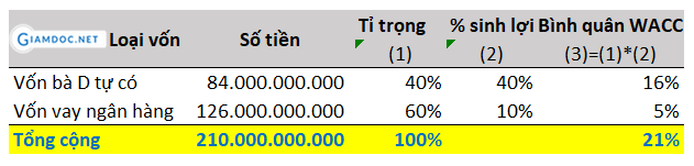

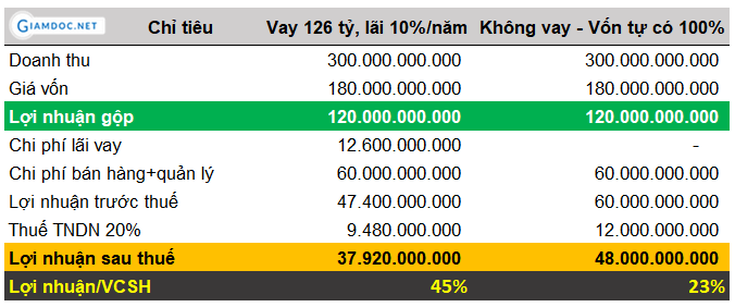

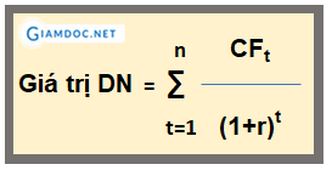

Công thức trên đây là một công thức đơn giản nhất và “khoa học” nhất để định giá và đang được sử dụng phổ biến. Tuy nhiên, để thu thập chính xác các số liệu để có thể áp dụng theo phương pháp trên là không dễ dàng chút nào, đòi hỏi các DN cần phải lập kế hoạch dòng tiền, kế hoạch kinh doanh trong tương lai (thường là 5 năm tới). 1.1. Tỉ suất chiết khấu là gì? Trước khi đi vào ví dụ cụ thể định giá doanh nghiệp, chúng ta cùng phân tích một số khái niệm cơ bản: chi phí lãi vay – lá chắn thuế, tỉ lệ sinh lời/VCSH vàtỉ suất chiết khấu (WACC). Quay trở lại tình huống số 4, để mua lại Doanh nghiệp ABC, bà D mong muốn khoản tiền đầu tư của mình mang lại ít nhất 40% lợi nhuận, tức tỉ suất sinh lợi trên vốn đầu tư là 40%, đây chính là chi phí sử dụng vốn chủ sở hữu hay chính là tỉ suất chiết khấu (nếu bà D đầu tư bằng 100% vốn tự có).Giả sử Bà D hiện đang có 40% vốn tự có, 60% còn lại vay ngân hàng với lãi suất 10%/năm, thì tỉ suất chiết khấu chính là tỉ lệ lợi nhuận mong đợi theo trọng số nếu đầu tư bằng nhiều nguồn (WACC). Để dễ hình dung, Giamdoc.net xin minh hoạ bằng số liệu cụ thể sau:  Như vậy, qua ví dụ trên, chúng ta dễ dàng nhận ra, khi bỏ tiền vào kinh doanh, chúng ta sẽ sử dụng 2 nguồn là vốn chủ sở hữu và vốn vay. Với vốn chủ sở hữu bỏ ra, chúng ta luôn mong đợi tỉ suất sinh lời kỳ vọng (theo ví dụ trên là 40%), nếu không đạt sẽ không làm. Hơn nữa, vốn vay và vốn tự có yêu cầu tỉ lệ sinh lời khác nhau và giá trị khác nhau nên ta tính trung bình theo trọng số, đó là chi phí sử dụng vốn bình quân (WACC). Cụ thể:WACC = 40% x 40% + 60% x 10% x (1-20%) = 21 % Khi sử dụng vốn vay, lãi vay được coi là lá chắn thuế giúp tăng ROE, và lãi vay này được tính vào chi phí được trừ để tính thuế TNDN. Điều này giải thích tại sao chi phi vay vốn ngân hàng là 60%x10%x(1-20% chứ không đơn giản là 60%x10%:  Trong ví dụ trên, nếu ta sử dụng 60% vốn vay thì tỉ suất sinh lời trên VCSH (ROE) là 45% (cao hơn kỳ vọng 5%). Nhưng nếu ta sử dụng vốn tự có toàn bộ thì ROE chỉ đạt 23%, không đạt kỳ vọng ban đầu và ta hiểu rằng sử dụng vốn vay giúp khuếch đại ROE. Tuy nhiên, lãi vay cũng là con dao 2 lưỡi, nếu ta kinh doanh tốt thì việc sử dụng lãi vay sẽ khuếch đại ROE, nhưng ngược lại nếu kết quả kinh doanh lỗ thì ROE sẽ sụt giảm mạnh. 1.2. Định giá DN theo phương pháp chiết khấu dòng tiền Nếu là nhà đầu tư chứng khoán, chắc hẳn bạn sẽ không còn xa lạ với huyền thoại Warren Buffett - một nhà đầu tư nổi tiếng thế giới trong thế kỷ 20.Trong bức thư gửi cổ đông của Berkshire Hathaway năm 1992, ông có viết: “Giá trị của bất kì cổ phiếu, trái phiếu hay việc kinh doanh nào ngày hôm nay cũng đều được xác định bởi dòng tiền mà nó tạo ra trong suốt phần đời tiếp theo của nó, và được chiết khấu ở một tỷ lệ phù hợp.”Cùng quan điểm với Buffett, Bill Gates chia sẻ: “Đầu tư một cách hiệu quả và an toàn là không dựa vào những yếu tố biến thiên như giá cả, khối lượng để ra quyết định mà phải tìm cho ra “con gà đẻ trứng vàng” của một công ty. Đó chính là lợi thế cạnh tranh và là yếu tố quyết định cho việc xác định giá trị công ty. "Bạn phải biết được liệu nguồn lợi nhuận đó đang teo tóp hay tiếp tục sinh sôi nảy nở", Gates nói.

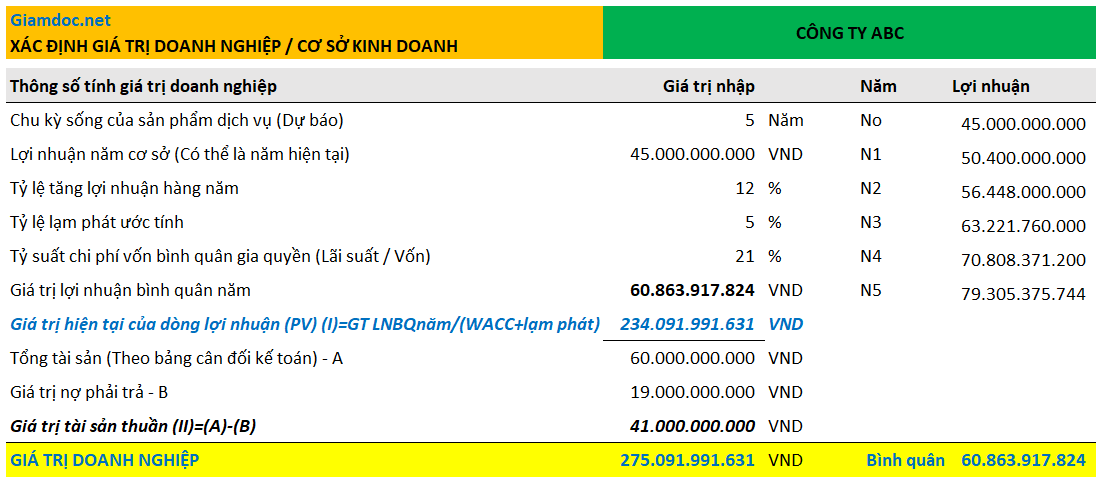

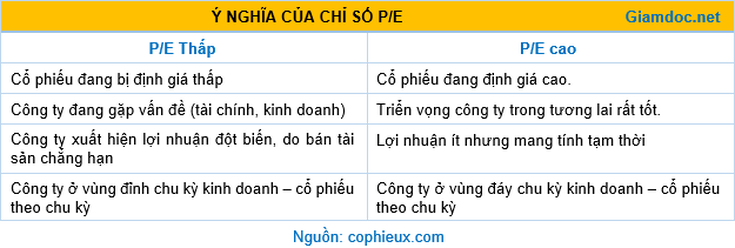

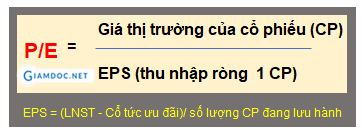

Vẫn với ví dụ của Doanh nghiệp ABC do H giao bán, để thuyết phục nhà đầu tư mua bằng số liệu tài chính - không chỉ dựa trên cảm tính, H đã lập bảng kế hoạch tài chính kinh doanh trong 5 năm tới. Từ bảng kế hoạch tài chính kinh doanh này, anh tính ra trung bình lợi nhuận 1 năm là 60,8 tỷ đồng. Giả thuyết với tỉ lệ tăng lợi nhuận hàng năm là 12% và tỉ lệ lạm phát ước tính là 5%, vận dụng công thức tính giá trị doanh nghiệp theo phương pháp chiết khấu dòng tiền ở trên, H tính được giá trị hiện tại của dòng lợi nhuận là 234 tỷ cộng thêm giá trị tài sản ròng 41 tỷ, anh suy ra giá trị doanh nghiệp khoảng 275 tỷ và việc Bà D trả anh 300 tỷ là quá hời rồi.  2. Định giá doanh nghiệp trên cơ sở so sánh giá thị trường của các DN tương đồngTheo phương pháp này, một doanh nghiệp được định giá dựa vào việc so sánh giá trị với doanh nghiệp khác có những tính chất tương đồng.Đây không phải là phương pháp đơn giản vì việc lựa chọn DN tương đồng hết sức khó khăn. Tuy nhiên, phương pháp này đặc biệt có ích trong việc định giá các DN không niêm yết trên thị trường chứng khoán với cơ sở số liệu chủ yếu là các báo cáo tài chính và thông tin trên thị trường chứng khoán. Và trong trường hợp này, ta thường so sánh nhiều chỉ tiêu giữa các DN cần so sánh, sau đó chọn 1 hay vài chỉ tiêu tương đồng và đại diện chung nhất cho ngành hay thị trường của ngành. Thực tế, các DN thường đo lường chỉ số P/E (chỉ số giá trên thu nhập). Hãy cùng nhìn vào P/E và F P/E của Thế giới di động:  Nếu giá cổ phiếu của MWG trên thị trường chứng khoán là 126.000 đồng và thu nhập mỗi cổ phiếu là 6.689 đồng thì chỉ số P/E sẽ là 18,84 (=126.000/6.689) P/E = 18,84 điều đó có nghĩa là … Nhà đầu tư chấp nhận bỏ ra 18,84 đồng để đổi lấy 1 đồng lợi nhuận từ MWG, anh ta sẵn sàng bỏ ra mức giá gấp 18,84 lần lợi nhuận ròng của MWG.Nếu P/E giảm xuống 15 có nghĩa nhà đầu tư chỉ trả 15 đồng cho mỗi đồng lợi nhuận.

Ví dụ: P/E của MWG là 18,84, nhưng nếu MWG tăng trưởng 30% vào năm sau thì F P/E là 15,65, được đánh giá là khá rẻ.  Chỉ số P/E chỉ có tác dụng thực sự khi chúng ở cùng hoàn cảnh, điều kiện như nhau. Như vậy, một DN cần định giá nằm trong nhóm có điểm tương đồng như nhóm thuộc MWG thì giá trị của DN đó cũng có thể được định giá gần bằng 18,84 lần lợi nhuận ròng của mình. Tuy nhiên, trong cùng 1 ngành, chỉ số P/E của các DN khác nhau sẽ khác nhau. Vậy chúng ta định giá thế nào khi DN này có P/E là 18 nhưng DN khác trong ngành có P/E là 10? Nhà đầu tư lúc này sẵn sàng bỏ ra từ 10 đến 18 lần lợi nhuận ròng của DN cần định giá. Điều này phụ thuộc vị thế của DN, thương hiệu, thị phần của DN, sở thích của nhà đầu tư, khả năng đàm phán giữa 2 bên,…

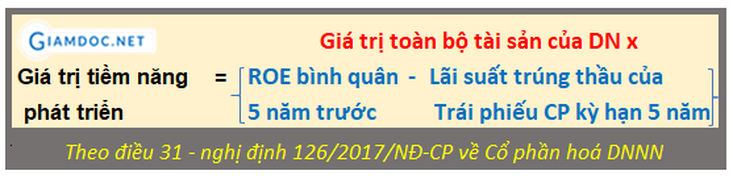

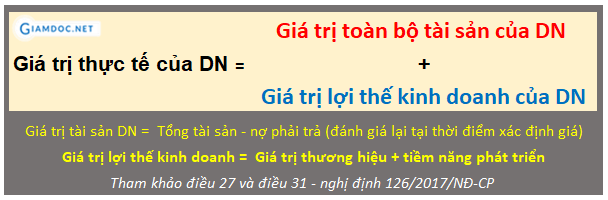

Hai phương pháp cơ bản nêu trên chỉ giúp định giá DN theo “yếu tố tài chính”, dựa trên thông tin quá khứ hoặc dự đoán tương lai. Thực tế, để định giá DN không đơn giản là bạn chỉ áp dụng một phương pháp mà phải kết hợp nhiều phương pháp với nhau, cân nhắc thêm nhiều yếu tố phi tài chính nữa mới ra được kết quả phù hợp với mong muốn của các bên.  3. Tham khảo Định giá DN theo nghị định 126/2017/NĐ-CP về định giá doanh nghiệp cổ phần hoá

Giá trị toàn bộ tài sản của DN Giá trị toàn bộ tài sản của DN = tổng tài sản sau khi đánh giá lại – tổng nợ phải trả (trên bảng cân đối kế toán) Tuy nhiên tổng tài sản sẽ phải xác định lại bằng việc định giá lại bởi một tài sản có thể khấu hao hết, trên sổ sách giá trị bằng 0 nhưng thực tế vẫn có giá trị sử dụng và tài sản trên sổ sách hoặc hàng tồn kho có thể được bán với giá thấp hoặc cao hơn giá trị sổ sách, hoặc các khoản nợ phải thu không có khả năng thu hồi. Giá trị lợi thế kinh doanh của DNGiá trị thương hiệu được xác định trên cơ sở chi phí thực tế cho việc tạo dựng và bảo vệ nhãn hiệu, tên thương mại trong quá trình hoạt động của DN trước thời điểm xác định giá trị DN 5 năm: chi phí thành lập, chi phí đào tạo nhân viên, chi phí quảng cáo, tuyên truyền trong và ngoài nước để quảng bá, giới thiệu sản phẩm, giới thiệu công ty, xây dựng trang thông tin điện tử (website) của DN (Theo điều 31 nghị định 126/2017/NĐ-CP)

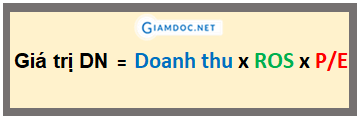

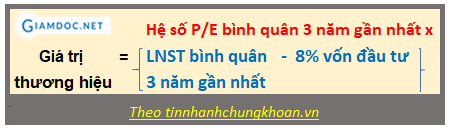

Tư duy ở đây chính là một doanh nghiệp có thương hiệu mạnh sẽ kiếm được nhiều tiền hơn (chính là phần lãi vượt hơn hay phần giá trị cho thương hiệu) so với một doanh nghiệp bình thường không có thương hiệu và chỉ kiếm được lợi nhuận tương ứng ở mức trung bình là 8% vốn. Áp dụng cách tính này vào công ty bánh ngọt của H, ta có lợi nhuận sau thuế trung bình 3 năm gần nhất là 40 tỷ đồng, trừ cho mức 8% của vốn chủ sở hữu 41 tỷ đồng là 3,28 tỷ. Giá trị thương hiệu của DN do H sở hữu là (40-3,28)x5=184 tỷ đồng. + Phương pháp chiết khấu dòng tiền DCF cũng là một phương pháp được dùng phổ biến để định giá thương hiệu. Thương hiệu được định giá bằng cách xác định thu nhập trong tương lai có thể kiếm được nhờ thương hiệu, sau đó qui số tiền này về giá trị hiện tại bằng cách sử dụng lãi suất chiết khấu (lãi suất chiết khấu phản ánh mức độ rủi ro của số tiền lãi trong tương lai).Phương pháp “kinh tế” do Interbrand đề ra năm 1988 và đã trở thành hệ phương pháp được thừa nhận rộng rãi nhất, được áp dụng ở hơn 3.500 cuộc định giá trên toàn thế giới. Trở lại ví dụ DN ABC của H có thương hiệu bánh ngọt rất nổi tiếng, tạo ra dòng tiền đầu hàng năm là 60,8 tỷ, với lãi suất chiết khấu 21% và lạm phát ước tính 5% thì giá trị DN ABC khi có thương hiệu là 60,8 tỷ/ 26* = 234 tỷ. Thương hiệu là tài sản có giá trị nhất trong kinh doanh, yếu tố quan trọng thúc đẩy giá cố phiếu, M&A, tăng khả năng cạnh tranh nhưng ít được quan tâm bởi các nhà quản lý DN. Theo thống kê tỉ trọng tài sản khi định giá DN:  Lời khuyên: các DN cần đẩy mạnh xây dựng phát triển thương hiệu để hội nhập vào nền kinh tế thế giới, và chiến thắng trong cạnh tranh, để nhà đầu tư định giá tài sản vô hình của DN mình là 90%.

4. Định giá Start-up công nghệVới DN công nghệ: Phương pháp định giá phổ biến là tính tổng chi phí 18 tháng hệ thống này phải chi ra bao nhiêu tiền? Thông thường một startup mới kinh doanh cần khoảng 500.000 USD để hoạt động 18 tháng và có đủ động lực để phát triển tiếp. Các nhà đầu tư không nên cố gắng thoả thuận dưới mức này bởi nó sẽ hạn chế hoạt động kinh doanh của startup, từ đó tăng nguy cơ thất bại và kết quả cuối cùng là khoản đầu tư thua lỗ. Theo bizlive: Khi Facebook trả 19 tỷ USD để mua lại dịch vụ tin nhắn WhatsApp hồi năm 2014, cả thị trường sửng sốt. Không ít người tự hỏi, tại sao Facebook có thể trả mức giá cao đến vậy cho một công ty mới 5 năm tuổi và có vỏn vẹn 50 nhân viên? Sở dĩ WhatsApp được định giá cao như vậy là vì nó có lượng người dùng (user base) lớn (500 triệu người dùng tại thời điểm được mua) với tốc độ tăng trưởng người dùng cao (cứ một ngày tăng thêm 1 triệu người dùng) mà có thể đem lại nhiều giá trị khi cộng hưởng với các ứng dụng khác của Facebook. Năm 2016, Uber thua lỗ gần 3 tỷ USD, nhưng vẫn được định giá 68 tỷ USD. Trước đó, Uber gần như không tạo ra lợi nhuận gì. Sau khi được định giá 68 tỷ USD, Uber cũng không có vẻ gì sẽ có lời trong tương lai gần. Phải chăng hơn 82 nhà đầu tư tên tuổi đã quá thừa tiền để bỏ tiền vào Uber mà không màng tới lợi nhuận? Lý do là Uber thuyết phục được các nhà đầu tư rằng đây là mô hình có tính hủy diệt taxi truyền thống và là mô hình có tốc độ tăng trưởng cao trong tương lai. Thế rồi, các nhà đầu tư mạo hiểm tiếp tục rót vốn vào Uber, nuôi nó cho đến lúc nó chứng minh được điều nói trên. 5. Kết luận:

Lời khuyên:1. Không có công thức nào chung duy nhất định giá cho tất cả các công ty!

Định giá không phải là môn khoa học chính xác, bởi các phương pháp định giá dựa trên số liệu quá khứ hoặc suy đoán tương lai và phụ thuộc rất nhiều yếu tố ảnh hưởng đến quyết định giá trị của công ty (số liệu cố định, số liệu không ổn định, tài sản vô hình, đối thủ cạnh tranh, kế hoạch kinh doanh các năm tới, thoả thuận giữa các bên,…).

Xin nhấn mạnh lại rằng: Không có công thức nào chung duy nhất định giá cho tất cả các công ty! Bởi mỗi loại hình doanh nghiệp, mỗi chu kỳ kinh doanh,mỗi điều kiện vĩ mô, định hướng tương lai, nội lực doanh nghiệp, năng lực nhà đầu tư lại cho một giá trị khác nhau. Bất kỳ phương pháp định giá nào cũng chỉ mang tính chất tương đối mà thôi. Để nhận định việc bạn định giá đúng hay sai thật khó ở hiện tại, chỉ có thời gian mới có thể kiểm chứng được.

2. Điều một nhà đầu tư cần là khả năng đánh giá chính xác các doanh nghiệp được chọn lọc. Hãy lưu ý từ 'chọn lọc'– Warren Buffet.Bạn không phải là là chuyên gia về tất cả hay nhiều công ty. Bạn chỉ cần có khả năng đánh giá các công ty thuộc chuyên môn, hiểu biết của mình. Bạn phải học cách đánh giá các doanh nghiệp và biết được công ty nào có hoạt động kinh doanh nào thuộc hiểu biết, chuyên môn của mình và công ty nào không. Đừng quá tham! Theo Buffett, chỉ nên đầu tư vào các công ty mà bạn có thể tự đánh giá chứ “Đừng hỏi thợ làm đầu là tôi có cần cắt tóc không?”

3. Quản trị vốn chủ động thông qua việc lập kế hoạch tài chính kinh doanh hàng năm và hướng tới minh bạch tài chính trong thời gian gần nhất.Không có công ty nào ở Việt Nam hay trên thế giới có thể trở nên hùng mạnh / có sức cạnh tranh cao mà lại ghi chép tài chính theo kiểu áng chừng và sổ chợ.

4. Setup hệ thống và vận hành công ty bài bản

5. Để định giá chính xác đòi hỏi phải có công ty thẩm định giá độc lập, có chuyên môn định giá.Bài viết thể hiện quan điểm cá nhân của tác giả và phân tích những trải nghiệm thực tế của nhiều đồng nghiệp trong quá trình tham gia định giá DN. Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này. Xem thêm bài viết: Công ty của bạn đáng giá bao nhiêu? (Phần 1) Tài chính dòng tiền: Thẩm định dự án Công ty TNHH có được giảm vốn điều lệ Công ty cổ phần có được giảm vốn điều lệ Giao dịch liên kết dẫn đến chuyển giá và hệ lụy khó lường DN được quyền có nhiều Người đại diện theo Pháp luật không? Điều lệ là luật công ty Nên lựa chọn loại hình doanh nghiệp nào khi khởi nghiệp Vốn ảo và hệ lụy thật Dành cho doanh nghiệp khởi nghiệp Luật cho startup Việt Nam Tài liệu đính kèm bài viết: Thông tư 122/2017/TT-BTC: tải về tại đây Nghị định 126/2017/NĐ-CP: tải về tại đây Thông tư 41/2018/TT-BTC: tải về tại đây Tham khảo thêm một số video về tài chính dòng tiền

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Giamdoc.net

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

|

Kế toán, kiểm toánChuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán Phân loại

All

Lưu trữ

June 2020

|

RSS Feed

RSS Feed

|

Download miễn phí nhiều tài liệu biểu mẫu phục vụ quản trị điều hành doanh nghiệp từ chiến lược, BSC, hoạch định tài chính kinh doanh, quản trị nhân sự, tài chính kế toán thuế & hàng trăm video bài giảng hay của chuyên gia Vũ Long cập nhật thường xuyên

|

|

Setup công ty & vận hành kinh doanh bài bản✅ Mô hình kinh doanh & hoạch định chiến lược

✅ Tổ chức, vận hành, kiểm soát nội bộ ✅ Hệ thống kinh doanh đồng bộ, bền vững ✅ Hệ thống tài chính bài bản, hiệu quả & tối ưu ✅ Quản trị nhân sự chiến lược, tinh gọn ✅ Lãnh đạo - Quản trị - Quản lý điều hành ✅ Tài chính & Thuế dành cho CEO ✅ Diễn đàn pháp lý kinh doanh ✅ Chuyển đổi số cho SMEs ✅ Khởi nghiệp kinh doanh |

Giamdoc.net |

Liên hệ☎️ Khóa học: 0966 783 881 |

Đào tạo inhouse & tư vấn: 0888 783 881 📧 [email protected] ⏺ Lầu 5, Annex Building, Park Royal Sài Gòn Số 309B-311 Đường Nguyễn Văn Trỗi, Phường 1, Quận Tân Bình, T.p Hồ Chí Minh __________ Đơn vị phân phối độc quyền: Công ty TNHH Startup.edu.vn © Giamdoc.net 2014 -2024 All rights reserved |