Ngoài các phương pháp và ví dụ định giá phổ biến Giamdoc.net đã chia sẻ ở bài viết trước, ở bài viết này, bạn đọc sẽ được hướng dẫn sâu hơn một số Tiêu chuẩn thẩm định giá và ví dụ minh họa được hướng dẫn bởi Bộ tài chính tại thông tư 122/2017/TT-BTC giúp bạn thêm cơ sở đưa ra quyết định giá trị DN:

Hãy cùng Giamdoc.net phân tích chi tiết từng phương pháp! I – Định giá bằng phương pháp tài sản1. Thế nào là định giá bằng phương pháp tài sản?

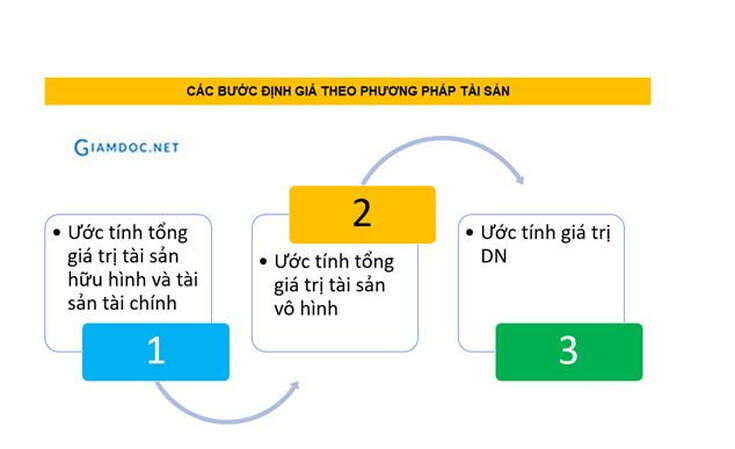

Trong đó: Giá trị các khoản nợ của doanh nghiệp cần thẩm định giá được xác định theo giá thị trường nếu có chứng cứ thị trường, nếu không có thì xác định theo giá trị sổ sách kế toán. Lưu ý: Tài sản phi hoạt động là những tài sản không tham gia vào hoạt động sản xuất, kinh doanh của doanh nghiệp, bao gồm: khoản đầu tư vào công ty khác (trừ trường hợp các doanh nghiệp cần thẩm định giá là các công ty đầu tư tài chính) không góp phần tạo ra doanh thu bán hàng và cung cấp dịch vụ hoặc không giúp tiết giảm chi phí hoạt động sản xuất, kinh doanh của doanh nghiệp cần thẩm định giá 2. Các bước định giá theo phương pháp tài sản Ví dụ minh hoạ

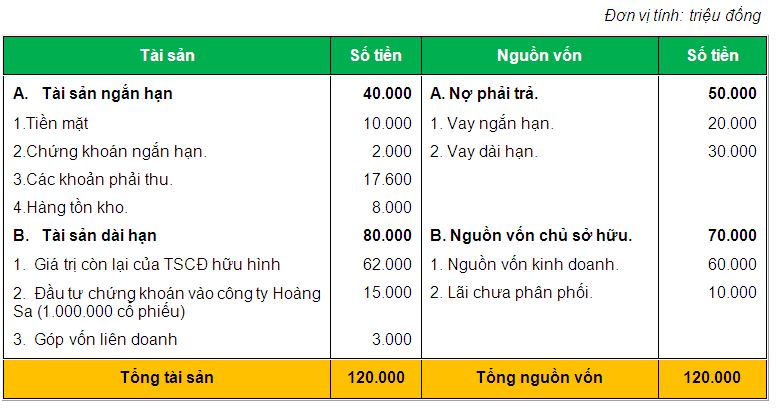

Cần thẩm định giá một DN có thông tin Bảng cân đối kế toán của DN ngày 31/12/N như sau:

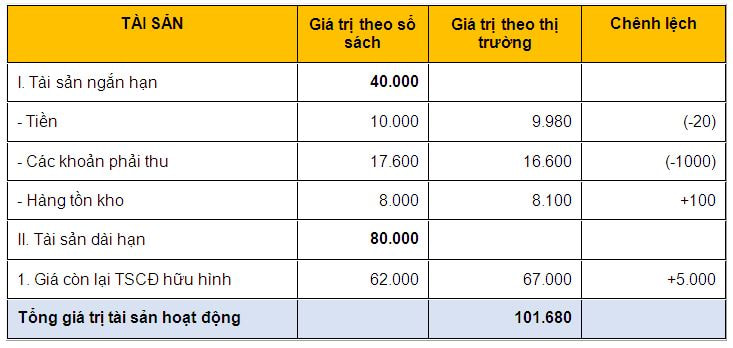

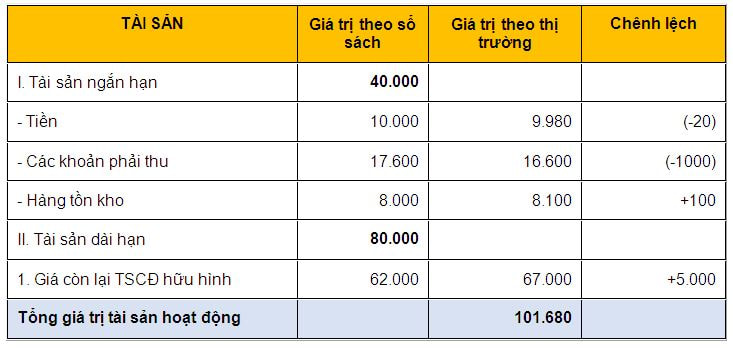

Việc đánh giá lại toàn bộ tài sản của DN cho thấy có những thay đổi như sau: + Kiểm quỹ tiền mặt thiếu 20 triệu đồng không rõ nguyên nhân.

Các thông tin khác như sau:

* Ước tính giá trị các tài sản hữu hình và tài sản tài chính của DN như sau: 1. Kiểm quỹ: - 20 2. Giá trị của khoản phải thu:Không có khả năng thu: -1.000 3. Nguyên vật liệu:

5. Giá trị của số chứng khoán đầu tư vào công ty Trường Sa: Giá thị trường của 1.000.000 cổ phiếu được tính tại thời điểm xác định giá trị DN là: 1.000.000 cổ phiếu ´ 25.000đ/cổ phiếu = 25.000 triệu đồng, tăng 25.000 -15.000 = 10.000 triệu đồng. 6. Vốn góp liên doanh tăng: + 3.000 Nhận định: các tài sản bao gồm: chứng khoán ngắn hạn, đầu tư chứng khoán, góp vốn liên doanh không tham gia vào quá trình tạo ra doanh thu cho DN cần định giá, do đó, không được tính vào tài sản hoạt động của DN. Tổng giá trị tài sản hoạt động:

Thu nhập có được từ tài sản hoạt động hữu hình và tài sản tài chính của DN = 101.680 × 15,83% = 16.095,944 triệu đồng

Thu nhập do các tài sản vô hình đem lại cho DN = 20.000 - 16.095,944 = 3.904,056 triệu đồng Giá trị các tài sản vô hình của DN = 3.904,056/20% = 19.520,28 triệu đồng

Kết luận: Vậy giá trị DN cần định giá là: 154.200,28 triệu đồng

|

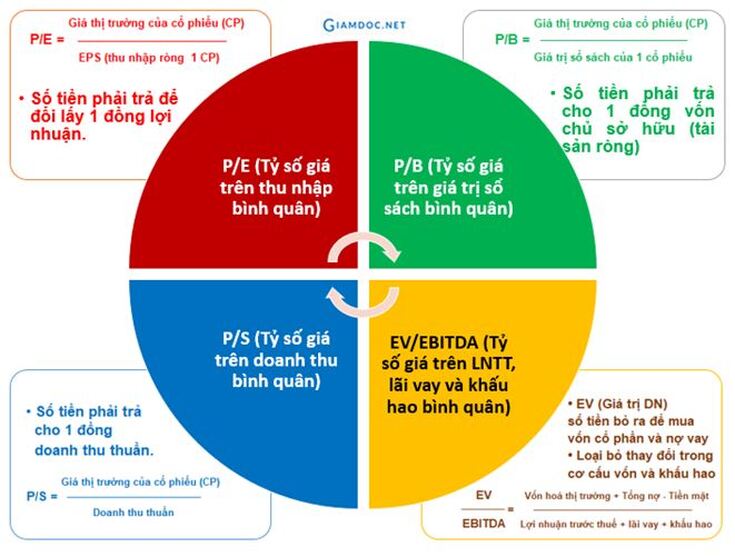

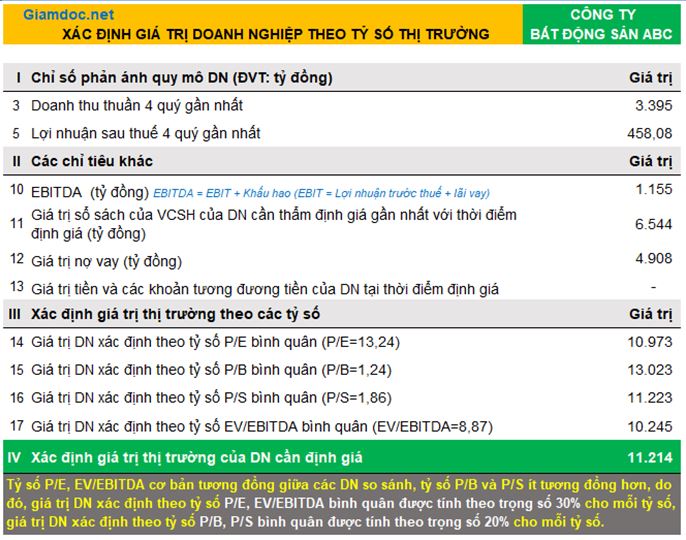

Ví dụ 1: Áp dụng phương pháp chỉ số bình quân P/E để xác định giá trị DN để định giá một DN hoạt động trong lĩnh vực bất động sản(Định giá DN trên cơ sở so sánh giá thị trường của các DN tương đồng) |

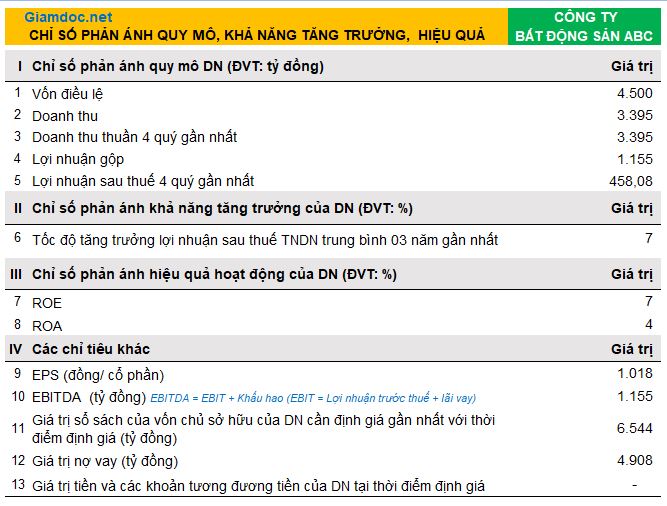

Thông tin về DN cần định giá như sau:

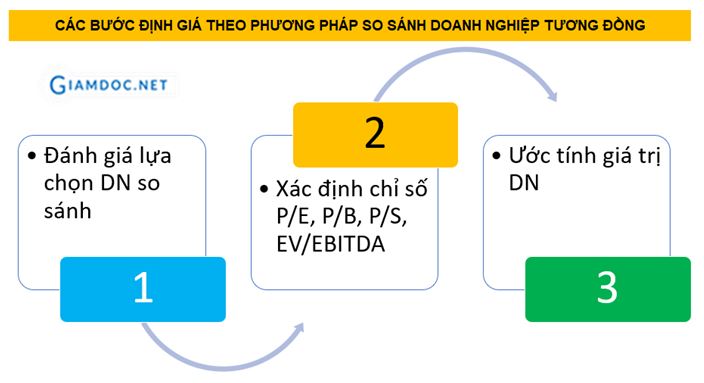

Qua thu thập thông tin, ta được biết hiện DN cần định giá có 5 DN là đối thủ cạnh tranh trong lĩnh vực bất động sản. Các DN này đều đã có cổ phiếu được niêm yết và giao dịch trên thị trường chứng khoán. Các DN này đều là đối thủ cạnh tranh với DN cần thẩm định giá. Do đó, có nhiều điểm tương đồng với DN cần thẩm định giá về ngành nghề kinh doanh chính, nhóm khách hàng và thị trường tiêu thụ. Cổ phiếu của các DN này đã niêm yết và đang được giao dịch trên thị trường chứng khoán. Do đó, ta tiến hành thu thập thông tin tài chính của các DN này để đánh giá sự tương đồng giữa các DN này và DN cần định giá về các chỉ tiêu tài chính. Sau khi tính toán các chỉ số tài chính của các DN này thu được kết quả như sau:

Đánh giá sự tương đồng về các chỉ tiêu tài chính:

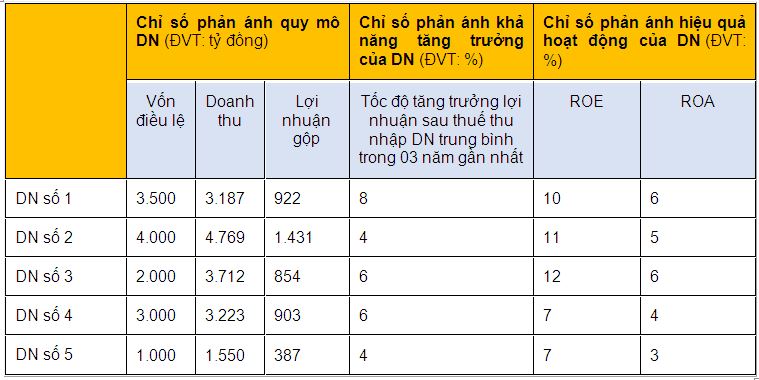

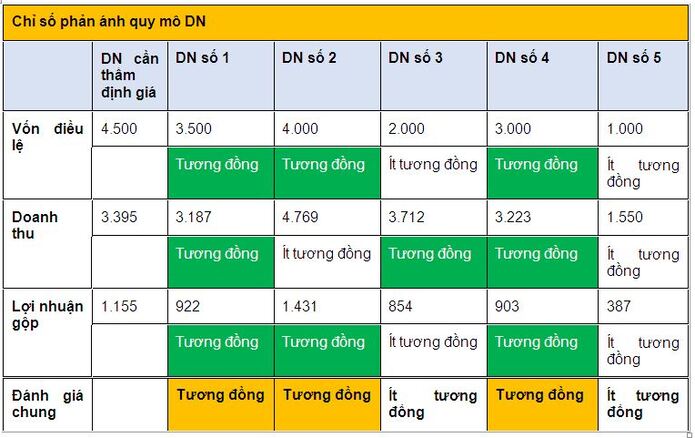

- Đánh giá sự tương đồng về chỉ số phản ánh quy mô DN

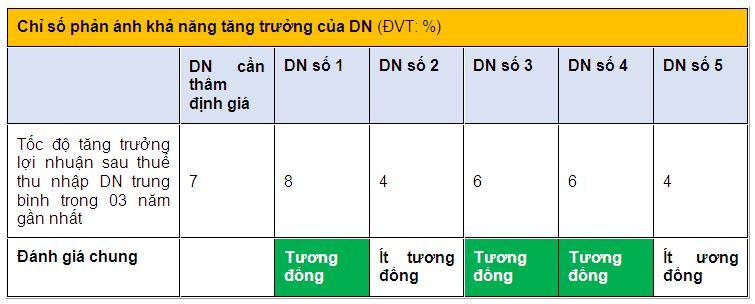

- Đánh giá sự tương đồng về chỉ số phản ánh khả năng tăng trưởng của DN

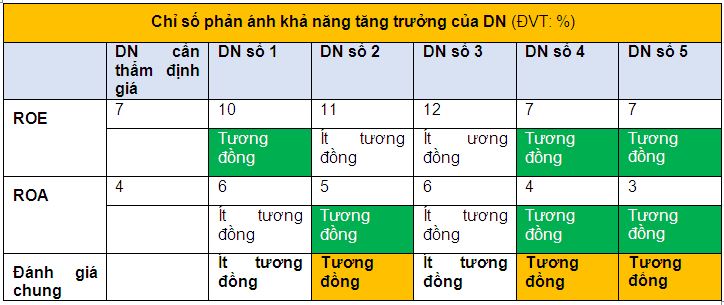

- Đánh giá sự tương đồng về chỉ số phản ánh hiệu quả hoạt động của DN

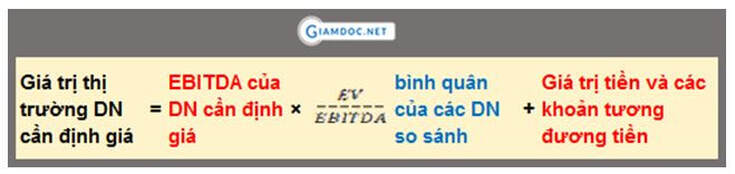

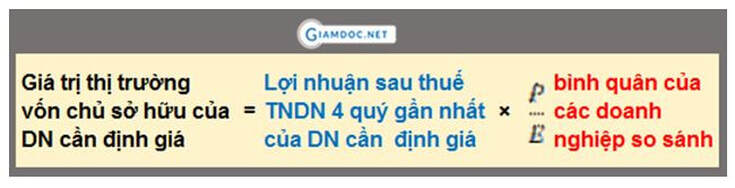

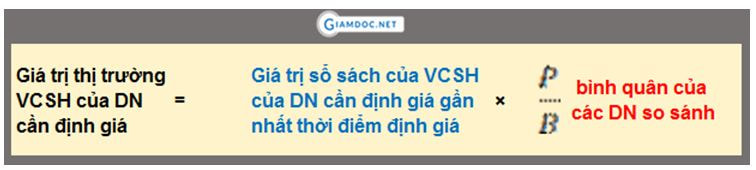

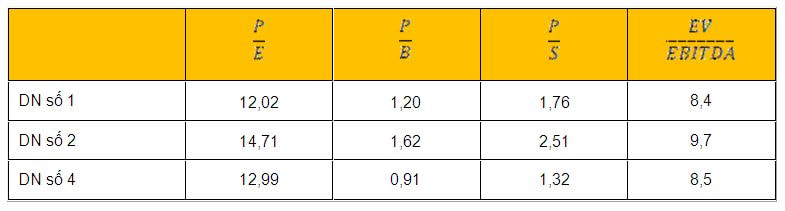

Nhận định: các DN số 1, 2 và 4 có nhiều điểm tương đồng về mặt các chỉ số tài chính với DN cần thẩm định giá.Do đó, các DN này được lựa chọn là DN so sánh. Theo đó, tỷ số thị trường của các DN này được sử dụng để xác định giá trị của DN cần thẩm định giá.Thu thập thông tin thị trường, ta xác định 4 tỷ số thị trường của các DN so sánh này như sau:

- Xác định giá trị của DN cần thẩm định giá:

Theo đó, giá trị của DN được xác định theo các tỷ số thị trường như sau:

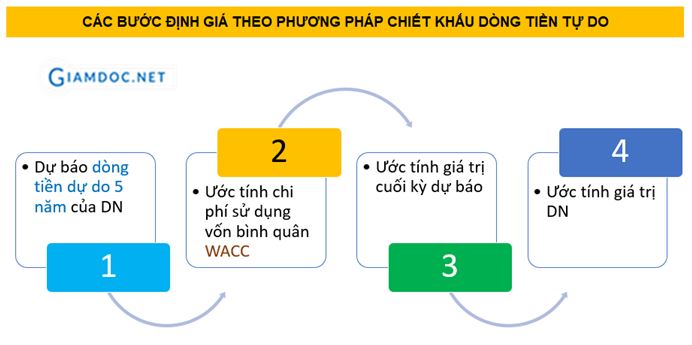

III. Định giá bằng phương pháp chiết khấu dòng tiền tự do của DN

1. Phương pháp chiết khấu dòng tiền

Phương pháp chiết khấu dòng tiền tự do của DN xác định giá trị DN cần định giá thông qua ước tính tổng của giá trị chiết khấu dòng tiền tự do của DN cần thẩm định giá với giá trị hiện tại của các tài sản phi hoạt động của DN tại thời điểm thẩm định giá. Trường hợp DN cần thẩm định giá là công ty cổ phần, phương pháp chiết khấu dòng tiền tự do của DN được sử dụng với giả định coi các cổ phần ưu đãi của DN cần thẩm định giá như cổ phần thường.

Bước 1: Xác định dòng tiền tự do của DN

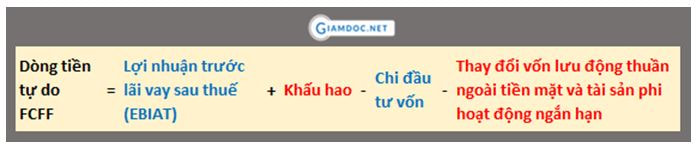

Dòng tiền tự do của DN được xác định bằng công thức:

Trong đó:

- EBIAT = EBIT × (1 ̶ t)

- t: mức thuế suất thuế thu nhập doanh nghiệp

- Chi đầu tư vốn bao gồm: chi đầu tư tài sản cố định và tài sản dài hạn khác; chi đầu tư tài sản hoạt động nằm trong nhóm chi mua công cụ nợ của đơn vị khác và chi đầu tư góp vốn vào đơn vị khác (nếu có).

- Thay đổi Vốn lưu động ngoài tiền mặt và tài sản phi hoạt động ngắn hạn = (Các khoản phải thu ngắn hạn + Hàng tồn kho + Tài sản ngắn hạn khác) - Nợ ngắn hạn không bao gồm vay ngắn hạn

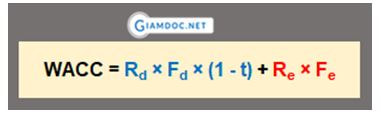

Bước 2: Ước tính chi phí sử dụng vốn bình quân gia quyền WACC

| Trong đó:

|  |

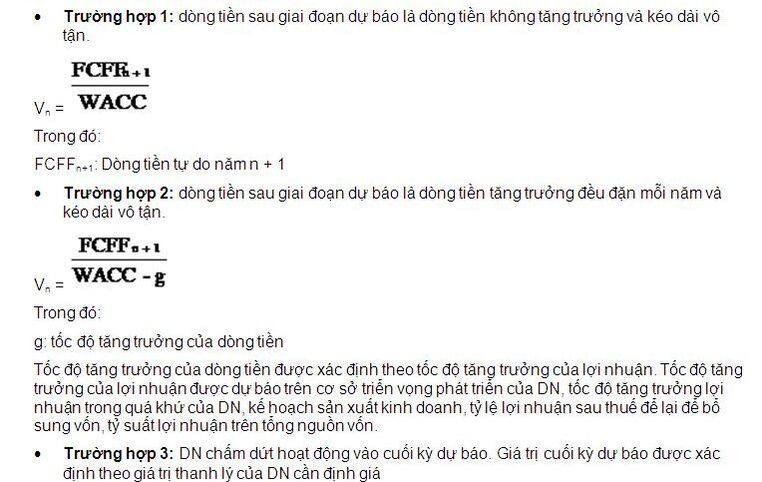

Bước 3: Ước tính giá trị cuối kỳ dự báo

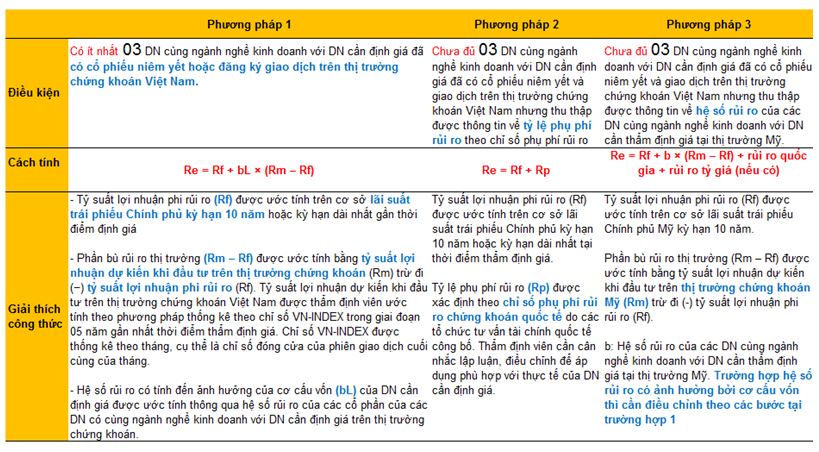

Làm thế nào để ước tính chi phí sử dụng vốn chủ sở hữu của DN cần định giá?

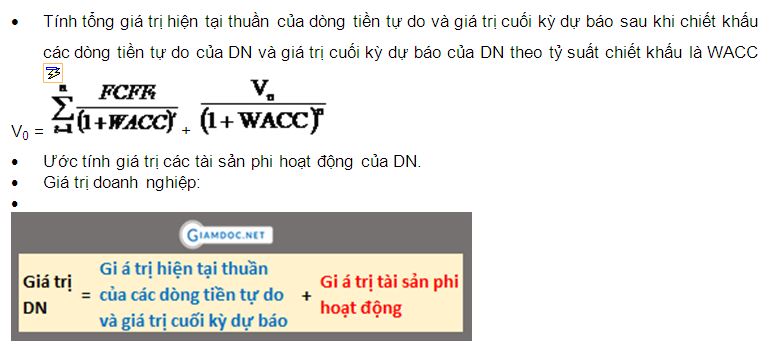

Bước 4: Ước tính giá trị DN

Ví dụ minh hoạ

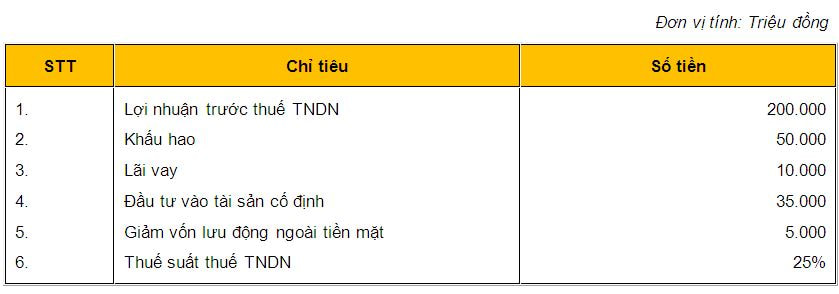

Định giá một DN có Thông tin từ báo cáo tài chính tại thời điểm 31/12/N như sau:

Định giá một DN có Thông tin từ báo cáo tài chính tại thời điểm 31/12/N như sau:

- Căn cứ vào tình hình sản xuất kinh doanh 3 năm gần nhất của DN cần thẩm định giá, môi trường kinh doanh, triển vọng kinh tế vĩ mô, dự báo trong vòng 5 năm tới, tỷ lệ tăng trưởng hàng năm của DN là 5%, sau đó tăng ổn định hàng năm là 3%.

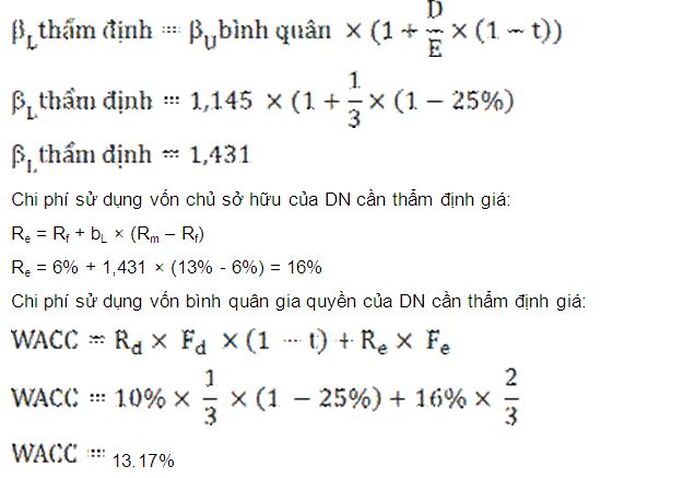

- Chi phí sử dụng vốn vay dài hạn là 10%/năm và tỷ trọng nợ dài hạn trên tổng vốn dài hạn là.

- Lãi suất trái phiếu Chính phủ kỳ hạn 10 năm là 6%/năm.

- Hệ số rủi ro phi đòn bẩy bình quân được tính toán trên cơ sở hệ số rủi ro có đòn bẩy của cổ phiếu của 5 DN có cùng ngành nghề kinh doanh với DN cần thẩm định giá hiện đang niêm yết trên thị trường chứng khoán Việt Nam là 1,145.

- Tỷ suất lợi nhuận dự kiến trên thị trường chứng khoán Việt Nam được tính toán theo phương pháp thống kê theo chỉ số VN-INDEX là 12%/năm.

- DN không có tài sản phi hoạt động.

Lời giải:

* Xác định dòng tiền dự báo

FCFF tại thời điểm 31/12/N được tính như sau:

FCFF = Thu nhập trước lãi vay sau thuế (EBIAT) + Khấu hao - Chi đầu tư vốn - Thay đổi vốn lưu động thuần ngoài tiền mặt và tài sản phi hoạt động ngắn hạn (chênh lệch vốn hoạt động thuần)

FCFF = (200.000 + 10.000) × (1 - 22%) + 50.000 - 35.000 - (-5.000)

FCFF = 183.800 triệu đồng

FCFF giai đoạn từ năm 1 - 5 được tính như sau:

FCFF1 = 183.800 × (100% + 5%) = 192.990 triệu đồng

FCFF2 = 192.990 × (100% + 5%) = 202.639,5 triệu đồng

FCFF3 = 202.639,5 × (100% + 5%) = 212.771,48 triệu đồng

FCFF4 = 212.771,48 × (100% + 5%) = 223.410,05 triệu đồng

FCFF5 = 223.410,05 × (100% + 5%) = 234.580,55 triệu đồng

* Hệ số rủi ro có tính đến ảnh hưởng của cơ cấu vốn (bL) của DN cần thẩm định giá được tính theo công thức

* Xác định dòng tiền dự báo

FCFF tại thời điểm 31/12/N được tính như sau:

FCFF = Thu nhập trước lãi vay sau thuế (EBIAT) + Khấu hao - Chi đầu tư vốn - Thay đổi vốn lưu động thuần ngoài tiền mặt và tài sản phi hoạt động ngắn hạn (chênh lệch vốn hoạt động thuần)

FCFF = (200.000 + 10.000) × (1 - 22%) + 50.000 - 35.000 - (-5.000)

FCFF = 183.800 triệu đồng

FCFF giai đoạn từ năm 1 - 5 được tính như sau:

FCFF1 = 183.800 × (100% + 5%) = 192.990 triệu đồng

FCFF2 = 192.990 × (100% + 5%) = 202.639,5 triệu đồng

FCFF3 = 202.639,5 × (100% + 5%) = 212.771,48 triệu đồng

FCFF4 = 212.771,48 × (100% + 5%) = 223.410,05 triệu đồng

FCFF5 = 223.410,05 × (100% + 5%) = 234.580,55 triệu đồng

* Hệ số rủi ro có tính đến ảnh hưởng của cơ cấu vốn (bL) của DN cần thẩm định giá được tính theo công thức

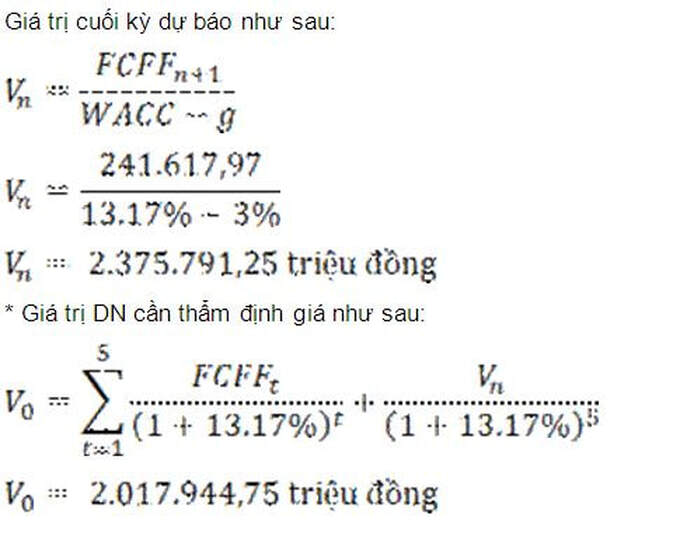

* Giá trị cuối kỳ dự báo

FCFF năm thứ 6

FCFF6 = 234.580,55 × (100% + 3%) = 241.617,97 triệu đồng

FCFF năm thứ 6

FCFF6 = 234.580,55 × (100% + 3%) = 241.617,97 triệu đồng

Kết luận: Do DN cần thẩm định giá không có tài sản phi hoạt động, do đó, giá trị của DN cần thẩm định giá là 2.017.944,75 triệu đồng./.

Lời khuyên: Hiệu rõ lợi thế cạnh tranh khi định giá DN chắc chắn sẽ đem lại cho bạn khoản lợi nhuận vượt trội và bền vững trong tương lai.

Điều quan trọng nhất là cố gắng tìm kiếm 1 doanh nghiệp (giống như 1 lâu đài) với 1 con hào (moats) bao quanh đủ rộng lớn và trường tồn theo thời gian và đồng thời lâu đài tuyệt vời này được bảo vệ bởi 1 vị vua giỏi giang và trung thực – Warren Buffett.

Bài viết được biên tập từ hướng dẫn cụ thể tại thông tư 122/2017/TT/BTC về tiêu chuẩn thẩm định giá.

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.

Xem thêm bài viết:

Công ty của bạn đáng giá bao nhiêu? (Phần 2)

Công ty của bạn đáng giá bao nhiêu? (Phần 1)

Tài chính dòng tiền: Thẩm định dự án

Công ty TNHH có được giảm vốn điều lệ

Công ty cổ phần có được giảm vốn điều lệ

Giao dịch liên kết dẫn đến chuyển giá và hệ lụy khó lường

DN được quyền có nhiều Người đại diện theo Pháp luật không?

Điều lệ là luật công ty

Nên lựa chọn loại hình doanh nghiệp nào khi khởi nghiệp

Vốn ảo và hệ lụy thật

Dành cho doanh nghiệp khởi nghiệp

Luật cho startup Việt Nam

Tài liệu đính kèm bài viết:

Thông tư 122/2017/TT-BTC: tải về tại đây

Nghị định 126/2017/NĐ-CP: tải về tại đây

Thông tư 41/2018/TT-BTC: tải về tại đây

Tham khảo thêm một số video về tài chính dòng tiền

| | |

| Kế hoạch tài chính & dòng tiền | CHÍNH SÁCH TÍN DỤNG DN sẽ quyết định chất lượng công nợ, ngừa rủi ro mất nợ và chủ động hơn dòng tiền trong hoạt động. | Kế hoạch nguồn vốn, quản trị vốn kinh doanh hiệu quả | Setup công ty & vận hành kinh doanh bài bản, chuyên đề 3. Xem thêm chi tiết tại đây |

Đăng ký để nhận bài viết, biểu mẫu, video miễn phí của Giamdoc.net

| Download miễn phí nhiều tài liệu biểu mẫu quản lý DN, tài chính, nhân sự, kế toán thuế & hàng trăm video bài giảng hay về quản trị, tài chính, nhân sự, kế toán, kiểm soát nội bộ dành cho Member... Vui lòng đăng ký tại đây để tải về! |  |

Giamdoc.net gợi ý các khóa học phù hợp để nâng tầm giá trị cho bạn

Kế toán thực hành tổng hợp & báo cáo thuế Dù bạn chưa từng học kế toán, đã học kế toán, thậm chí đã làm kế toán nhưng chưa giỏi... thì sau khóa học này bạn sẽ giỏi, thành thạo và tự tin làm kế toán, thuế... |  Tổ chức vận hành công ty & Kiểm soát nội bộ | Internal Control Lần đầu tiên & độc quyền trên Giamdoc.net, trọn vẹn khóa học online kèm theo ứng dụng xây dựng mô hình tổ chức, quản lý vận hành & Kiểm soát nội bộ hữu hiệu |  Tài chính, kế toán & tối ưu thuế cho giám đốc | CEO Khóa học trang bị đầy đủ kiến thức nền về tài chính DN, phương pháp tổ chức & quản lý hệ thống tài chính, dòng tiền, hồ sơ kế toán thuế dành cho Giám đốc - Quản lý DN |

Kế toán, kiểm toán

Chuyên trang hỗ trợ nghiệp vụ & kỹ năng làm việc về kế toán tài chính, kế toán quản trị, phần mềm kế toán

Phân loại

All

Ke Toan Thanh Toan

Ke Toan Thue

Ke Toan Tong Hop Thuc Hanh

Lưu trữ

June 2020

May 2020

April 2020

March 2020

February 2020

December 2019

November 2019

October 2019

September 2019

August 2019

July 2019

June 2019

RSS Feed

RSS Feed